本文来自“互联网与娱乐怪盗团”,作者为怪盗团团长裴培,本文观点不代表智通财经观点。

开宗明义:奈飞(NFLX.US)成功最重要的策略是烧钱!烧钱!烧钱!

2010-2018年,奈飞不但从来不分红,而且累计融资额高达91.7亿美金(平均每年融资10.8亿美金),其中债务融资高达85.2亿美金,最近的资产负债率高达80%。奈飞近四年来经营性现金流都是负值、而且有逐年增长的趋势,所以其实是依靠“借新债还旧债”生存下来的。奈飞的原创内容占比远超过竞争对手,2018年原创剧艾美奖提名数超越HBO荣登榜首,2018-19年出品了大批获奖电影(例如《罗马》),这些内容端的优异表现,离不开背后强大的资金支持——说白了,就是烧钱、烧钱、烧更多的钱。

许多投资者和媒体认为,奈飞的成长依靠的是原创内容和基于AI的推送机制,我们认为这都不是主要矛盾!主要矛盾还是烧钱,原创内容是烧钱烧出来的,没钱怎么制作和购买内容?技术优势固然重要,但是边际效应并不显著。就算技术优势终究能实现“量变到质变”,问题在于你怎么熬到那一天呢?而奈飞的烧钱,离不开美国资本市场(尤其是债权市场)的输血,以及投资者对海外扩张前景的认同。在中国,任何视频平台都很难复制上述优势。

经营策略:重度内容投入,远超竞争对手

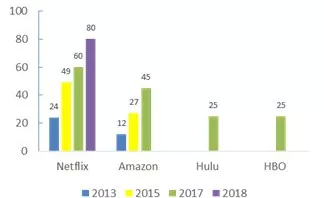

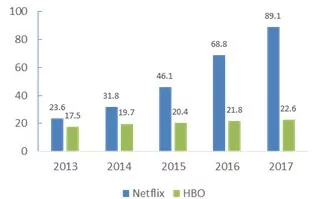

奈飞在内容方面的投入力度远超其竞争对手。我们对近几年主要流媒体网站在内容投入比较后发现:奈飞在内容上的投入远远超过其竞争对手。从实际投入来看,2017年奈飞在内容方面投入了89.1亿美元,而HBO仅投入了22.6亿美元,前者几乎是后者的4倍。考虑到HBO有部分内容不能通过旗下流媒体HBO

NOW观看,二者的实际投入差距会更大。

北美主流视频平台的内容预算(单位:亿美元)

实际内容投入:Netflix vs. HBO(单位:亿美元)

奈飞在流媒体内容方面如此大的现金投入是否有效?

首先我们从流媒体内容现金投入增速、收入增速、流媒体收入增速这几个总体指标来看,趋势在2017年以及2018年发生重大好转。如下图所示,2017年开始,奈飞的收入增速、流媒体收入增速都开始超过流媒体内容的现金投入增速,并在2018Q1和Q2延续这种趋势。换句话说,奈飞越过了投入的拐点,进入了规模经济阶段。

Netflix流媒体收入增速 vs 流媒体内容现金投入增速

接着我们从单个用户的指标来看,得出了同样的结论。我们定义了奈飞流媒体的单用户衡量指标:单个付费用户平均内容成本 = 流媒体内容投入现金支出/流媒体付费用户;单个付费用户平均收入(ARPPU) = 流媒体业务收入/流媒体付费用户。当单个付费用户平均收入的增速超过平均内容成本增速时,奈飞的经营杠杆就逐步体现出来了。

2017年之前,奈飞流媒体业务的ARPPU值增速都是小于单个付费用户平均成本的增速,但到2017年形成反超,前者比后者多了5个百分点,并且二者差距在2018Q1和2018Q2进一步拉大。

这种现象说明:当奈飞的流媒体内容投入达到一定阶段和程度之后,其内容库已足够丰富,可以满足大部分原有用户和新用户的观看需求,后续只需进行一定的内容投入,对内容库进行更新,就可以以较小的成本留住老用户和吸纳新用户,而收入端仍可以通过提价方式保持更高的增长。2017年成为了流媒体业务内容投入规模效应的临界点,2018年的经营数据也验证了这一判断。这就是奈飞的核心投资逻辑:在砸了足够多的钱之后,越过了阈值(拐点),进入了边际效益递增的阶段!

奈飞单个付费用户的平均内容现金成本

奈飞流媒体付费用户的ARPPU

在持续多年的烧钱过程中,奈飞打造了更加丰富和优质的原创内容库。据What's on Netflix统计, 截止2018年一季度末,奈飞的原创内容共有602部,其中电影119部、电视连续剧110部,占奈飞内容库中电视剧和电影总数的13.5%。2018年,奈飞的内容投入预算为80亿美元,主要用作原创内容的生产,包括80部电影、30部动漫等。到了2018年底,奈飞的原创内容数量突破了700部。按照奈飞管理层的说法,未来奈飞的原创内容占比计划达到50%。

奈飞平台原创内容数量及占比(截止2018年一季度)

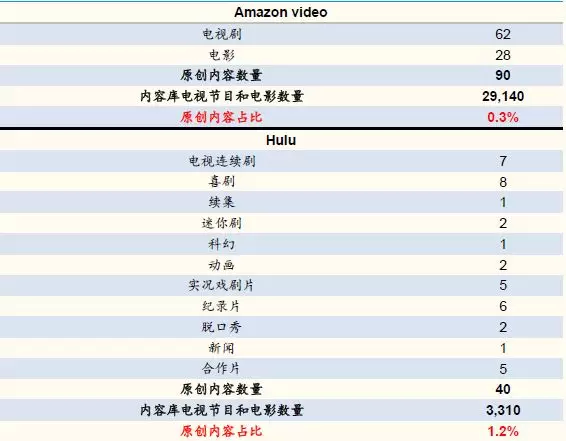

如果我们将奈飞的内容库与竞争对手亚马逊、Hulu比较,就可以发现:亚马逊内容库中拥有的电视节目和电影最多,接近3万部,远超奈飞和Hulu(分别为4456和3310部);但奈飞的原创内容却远多于亚马逊和Hulu。也就是说,奈飞对原创内容的依赖程度远远超过了亚马逊。

Amazon及Hulu原创内容数量及占比(截止2018年一季度)

奈飞的原创内容库打造了诸多脍炙人口的佳作。奈飞2012年开始打造原创内容,7年多的时间里,佳作频出。2013年,奈飞的第一部原创政治剧《纸牌屋》第一季播出,取得了极大成功,获得了33项黄金时段艾美奖提名和8项金球奖提名;同年播出的监狱喜剧题材剧《女子监狱》也获得了12项黄金时段艾美奖提名和6项金球奖提名;2016年播出的科幻题材剧《怪奇物语》获得了19项黄金时段艾美奖提名。2018年,奈飞出品的《罗马》在威尼斯电影节、奥斯卡获得多项提名和奖项。值得一提的是,《纸牌屋》第一季播出时,奈飞对制作环节的参与还非常有限;现在,奈飞对原创电影、电视剧的出品制作环节掌控能力已经大大加强。

2018年奈飞原创剧艾美奖提名数首次超越HBO。2016-2018年,奈飞的原创内容获得的艾美奖提名数不断提高,2018年以112项艾美奖提名荣登榜首,超过了耕耘多年、以原创内容闻名的HBO。而2018年亚马逊和Hulu分别获得22项和27项艾美奖提名,与奈飞仍存在不小差距(艾美奖是美国电视界的最高奖项,地位如同电影届的奥斯卡奖)。

2016-18年各大视频平台获得的艾美奖提名

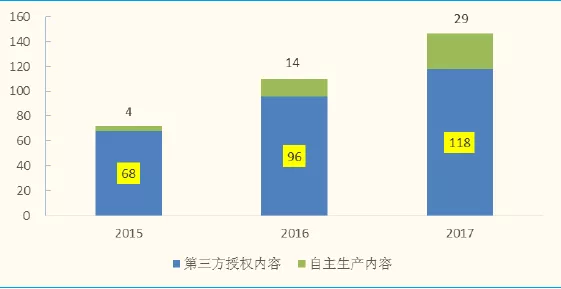

奈飞的原创剧集大多由第三方制作公司承制。尽管奈飞拥有自己的电视剧工作室,也会自己制作一些电视剧,如《怪奇物语》,《先见之明》等。但大部分原创内容还是交给第三方制作公司承制,如《纸牌屋》就由MRC等制作,《女子监狱》则由狮门影业承制。2017年奈飞的内容资产中,第三方授权内容资产(包括原创内容和非原创内容)占比达80.2%,奈飞自己制作的内容资产占比不到20%。事实上,不仅奈飞高度依赖第三方制作,好莱坞六大巨头也高度依赖签约工作室、参股公司等第三方制作,真正意义上的“内部制作”占比很低。

奈飞的内容资产:第三方授权内容占多数

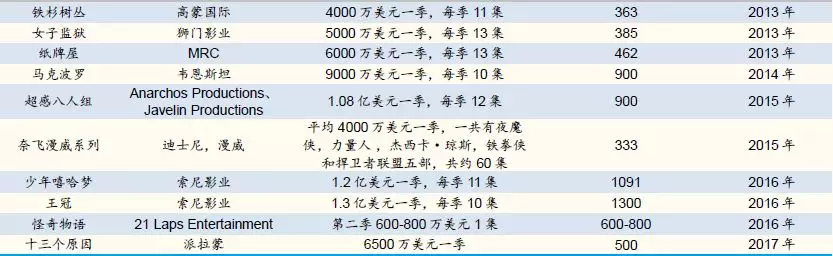

奈飞原创剧集采购价格不断上涨。从2013年4000万美元一季的《铁杉树丛》到2016年1.3亿美元一季的《王冠》,奈飞头部原创内容的采购价格不断上涨,推动奈飞内容成本不断增加。时至今日,超级美剧的单集制作成本已经逼近好莱坞大片,美剧成为了烧钱的无底洞,不再是小平台能够承担的了。

媒体披露的奈飞部分内容采购价格

奈飞打造优质内容的秘诀在哪里?

高效稳定的管理机制 + 独家签约众多头部制片人 + 大数据分析系统,形成三位一体的优势。

1)内部采购决策权下放,管理团队稳定。与传统电视台总是由最高层做决定不同,奈飞采取“自由与责任”的决策机制:决策权下放,允许团队中更多的人决定是否给新剧开绿灯或者花大价钱购买某部剧,大大简化了决策的流程。除此之外,管理团队十分稳定:联合创始人兼CEO Reed Hastings从1997年奈飞创立一直在奈飞工作,首席内容官Ted Sarandos在2000年就加入了奈飞,总顾问David Hyman在2002年加入奈飞;而CFO David Wells、首席人才官Jessica Neal也在奈飞工作了7年以上。

2)独家签约众多头部制片人制作原创内容,给予创作者足够创作自由。奈飞与众多制片人(一般是旗下公司或工作室)签了长达数年或多部电影/电视剧的独家合约,专为奈飞打造原创电影和电视剧,其中包括《这个杀手不太冷》制片人吕克贝松,美国高产制片人Ryan Murphy等。与传统有线电视网或制片厂不同,奈飞给予创作者足够的创作自由。独家签约的代价是需要高成本的,高额签约金对制片人来说也是重要的考虑因素。

奈飞独家签约的部分顶尖制片人和导演

3)大数据分析系统为公司选片提供指导。奈飞的创始人兼CEO Reed

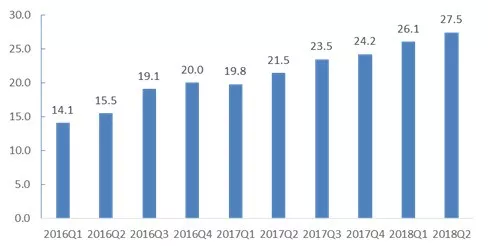

Hastings是斯坦福大学计算机硕士,使得奈飞从一开始就带有强烈的科技属性。近几年奈飞的研发费用率一直保持在较高水平,每年投入大几亿美元用于技术研发,试图给用户推荐更好的内容、提供更好的观看体验。

奈飞的研发费用占收入的比重

我们必须指出:国内媒体、投资人,在分析“奈飞原创内容成功秘诀”的时候,往往片面地突出“大数据分析系统”的作用,甚至予以神化,将其视为Alpha Go那样战无不胜的工具。事实上,奈飞成功的秘诀首先是决策机制,其次是制作团队资源,第三才是大数据。至少在目前阶段,大数据、AI只是内容投资的辅助,是锦上添花、而非雪中送炭的工具。国内部分公司、媒体片面鼓吹“大数据颠覆内容行业”,是极不真实、极不明智的。

奈飞的巨额内容投入能否持续?

我们对奈飞转型流媒体以后的现金流状况进行分析后发现,奈飞经营性现金流和自由现金流缺口逐年扩大,2017年分别为-17.9亿美元和-20.2亿美元。2017年奈飞的收入为116.9亿美元,净利润仅有5.6亿美元。2018年,奈飞实现了12.11亿美元的净利润,但是经营现金流和自由现金流缺口分别高达26.8亿元、28.5亿元。2019年上半年,奈飞的现金流缺口没有任何收窄的趋势。

奈飞的经营现金流(单位:亿美元)

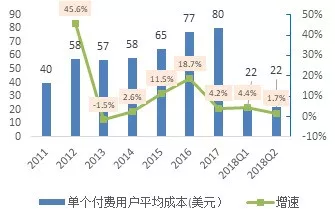

奈飞现金流缺口扩大的主要原因是近年来在流媒体内容方面的投入力度加大。2015年,奈飞经营性现金流由正转负,而这一年奈飞流媒体内容投入达46亿美元,同比增加了44.9%。之后奈飞在流媒体内容上的投入进一步加大,2017年达到了89亿美元,当年流媒体内容摊销额为62亿美元,也就是说,仅流媒体内容对奈飞现金流的净影响就有-27亿美元。

奈飞每个季度的流媒体内容现金投入(亿美元)

大牛股是资金抽水机?面临越来越大的经营性现金流和自由现金流缺口,奈飞进行大规模的债权融资,以维持公司总现金流的平衡(如下图所示),导致奈飞的资产负债率达到80%这一惊人水平。自2010年以来公司不但从来不分红,反而是累计融资额高达91.7亿美金(平均每年融资10.8亿美金),其中债务融资高达85.2亿美金。说白了,奈飞维持经营活动的本质方式就是借新债还旧债。

奈飞的债权和股权融资金额(截止2018年上半年)

奈飞的资产负债率(截止2018年上半年)

在资产负债率如此高的情况下,奈飞是否能以相同或者更低的成本进行融资,以维持其巨额的内容投入力度,取决于未来奈飞订阅用户的增长情况以及投资者在此基础上形成的预期。在美国流媒体市场日趋饱和的背景下,未来海外订阅用户的增长、ARPU的提升是关键。所以,资本市场的关注重点,也逐渐转移到了奈飞的海外扩张战略和执行方面。

国内三大视频平台能否复制奈飞?很困难

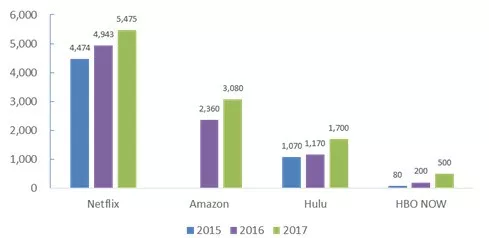

奈飞在美国一家独大,国内视频网站三足鼎立。2017年底在美国,排名前三的流媒体网站:奈飞的订阅会员有5475万,亚马逊有3080万,Hulu是1700万,亚马逊和Hulu跟奈飞还存在着不小的差距。而在中国,从月活和付费会员数来看,目前已经形成了爱奇艺、腾讯视频、优酷构成的第一梯队,彼此之间竞争十分激烈。最近三年,视频平台竞争格局的唯一实质性变化,是乐视网退出第一集团。鉴于爱奇艺、腾讯视频、优酷背后都有互联网巨头坐镇,任何一家都不可能在短期内退出市场。

竞争格局的差异很多是由于中美互联网模式差异造成的。中国互联网公司很大的成功归因于流量红利,所以国内的互联网巨头都有“流量恐惧症”,凡是有巨大流量的地方都是不能放弃的战略要地,国内三大视频网站分属于BAT三家,竞争一直处于白热化状态。而美国由于人口数量和中国差距较大,很多互联网巨头走科技创新路线而不是流量路线,比如谷歌和脸书的很多精力在AI和VR/AR上,亚马逊之前也是在云计算投入比较多,并没有把流媒体业务作为战略的重点,所以反而给了奈飞一个机会成长为流媒体巨头。

北美主要流媒体平台的付费用户(单位:万个)

事实上,奈飞不仅是美国最大的流媒体平台,而且是美国最大的家庭娱乐付费收视平台。美国最大的付费有线电视网络——Starz Encore,拥有约4500万订阅用户;排名第二的HBO只有约4000万订阅用户。奈飞的订阅用户规模已经超过了它们。毫不夸张地说,奈飞几乎以一己之力,让整个美国进入了以流媒体为主的娱乐收视时代。然而,在中国,无论是爱奇艺、腾讯视频、优酷,还是当初的乐视网、搜狐视频等,都从来没有达到过这种高度。既然市场集中度没有北美那么高,中国三大视频平台的议价能力肯定不可能达到奈飞的水平,对内容的掌控也不可能那么严密。

而且,中国三大视频平台很难像奈飞那样进行大规模的海外扩张。美国文化处于强势地位,奈飞可以通过向海外输出内容,获得海外用户,打破增长的天花板;而中国电影和电视剧目前在海外的认可度和受欢迎程度不高。

阻碍三大视频平台进行海外扩张的另一大障碍是原创IP的能力:今年颇受网络观众欢迎的选秀节目《创造101》系购买韩国版权,这只是中国本土综艺节目购买海外版权的一个缩影。在版权、制作等流程高度依赖海外输血的情况下,要想在内容方面征服海外观众,难度极大。