本文转自微信公号“美股研究社”

亚马逊(AMZN.US)将于7月25日收盘后公布季度业绩。公司一以往季度的业绩令人印象深刻。不过,AMZN的许多业务部门增长正在减速。根据图表分析,这可能导致该股在业绩公布后回落至1,800美元左右。

01 分析师的估计可能过高

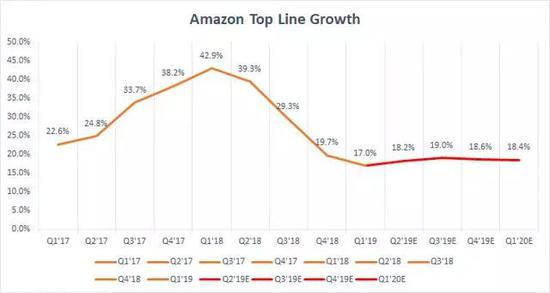

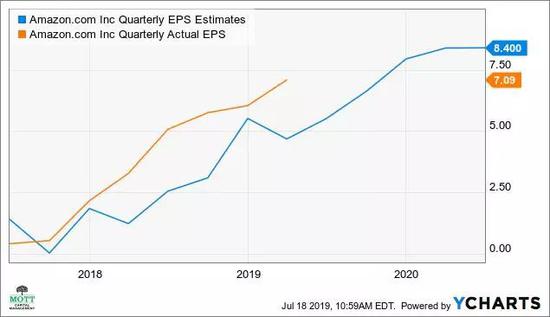

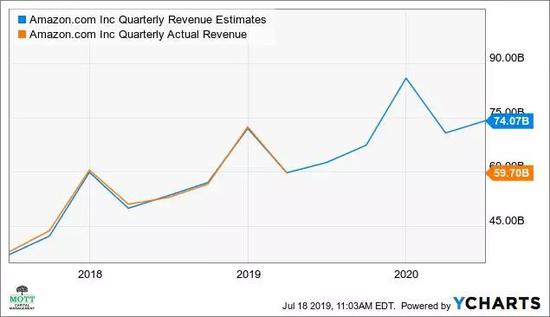

分析师估计,该公司第二季度营收增长18.2%,至625.3亿美元。与此同时,每股收益预计将增长8.7%,至5.51美元。下图使用的数据来自YCharts,显示了收入同比增速放缓。这也表明,分析师的预测仅反映了约18%的同比增长,但仍保持了一致。一家公司能在一个水平面上持续增长,却没有任何季节性,这似乎很奇怪。显然,过去的业绩并没有显示出该公司在一个时期实现了如此持续的增长。这可能表明,未来几个季度的收入增长率可能过高。

02 业务部门增长放缓

近几个季度,该公司的在线商店增长速度大幅放缓,从2017年第三季度的22.2%降至2019年第一季度的9.5%。

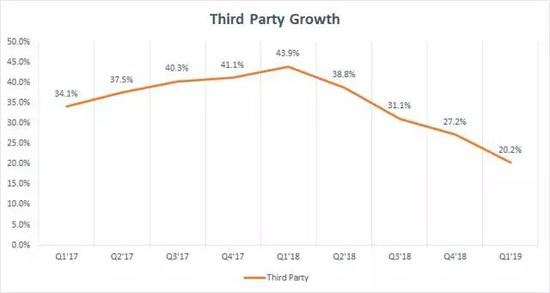

与此同时,最近几个季度,第三方卖家的增长大幅下滑。2018年第一季度达到43.9%的峰值,2019年第一季度降至20%。

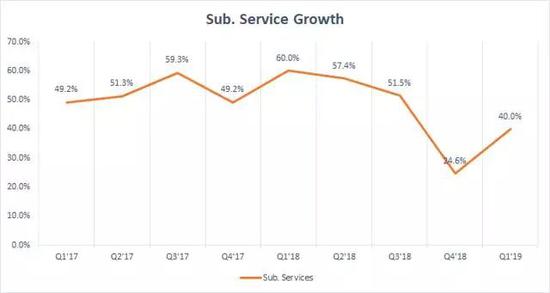

尽管2019年第一季度用户服务增长从上一季度的24.6%上升到40%,但用户服务增长也呈下降趋势。但仍低于2018年第一季度60%的峰值。

亚马逊网络服务的增长势头强劲,但与其他领域一样,增长也在放缓。上个季度,AWS公布了自2017年第一季度以来的最低增速。

为了让公司继续以每年18%的速度增长,AWS将需要更多的增长。这是因为所有其他部门都在大幅放缓。甚至AWS也显示出放缓的迹象,这意味着保持18%的增长率可能很难实现。

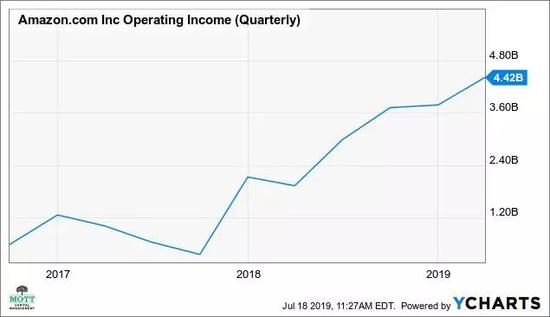

03 盈利故事

然而,投资者的注意力已慢慢从收入增长转向盈利增长。这一转变始于最近几个季度,因为该公司能够实现好于预期的盈利。这也意味着该公司将需要提供健康且不断增长的营业利润率,其中大部分利润率的增长来自AWS。

我们可以在下一个图表中看到亚马逊网络服务利润率的上升和公司整体利润率的上升之间的关系。

04 破碎的收益预期

营收增长放缓将给亚马逊带来更大压力,迫使其公布强劲的盈利业绩。过去几个季度,该公司的业绩一直不错。亚马逊连续7个季度轻松超过预期。该公司上一次出现亏损是在2017年第二季度。

这是一件好事,因为亚马逊一直无法对其收入发表同样的看法,因为它的收入一直处于“打了就丢”的模式。该公司在第一季度业绩好于预期,第二季度业绩逊于预期,第三季度业绩再次逊于预期,第四季度业绩好于预期,第一季度业绩与预期持平。谁也猜不到在2Q‘19年会发生什么。

05 技术的弱点

技术图表显示,该股可能在短期内见顶,并将回落至长期上涨趋势。目前,该公司预计股价将跌至1,800美元至1,825美元左右,跌幅约为7%至8%。这是因为该股触及并未能突破约2,025美元的长期技术阻力位。

相对强弱指数显示,股市在7月初超买逾70点后下跌。这将表明,看跌势头目前正在接管股市。

06 风险

由于亚马逊盈利和收入的不可预测性,该公司的业绩一直颇为棘手。此外,该指引将对该股在业绩公布后的走势有强大的发言权。如果该公司能够控制成本,那么在AWS不需要承担所有重担的情况下,或许整体运营利润率会有所提高。此外,如果该股成功突破阻力位2,025美元,则可能导致该股大幅走高,因这将是一个非常重要且有影响力的长期牛市信号。

目前来看,接下来的业绩可能会出现回调,如果业务部门延续历史趋势,那么投资者可能会非常失望。