花旗近日发表研报,表示中海物业(02669),彩生活(01778)以及绿城服务(02869),作为中国物业管理行业的领先企业上半年获利良好,受消费升级驱动,积极布局物业服务领域及专注系统服务升级。这些领先企业市场份额不断扩大(年均复合增长率为5.2%),同时基于行业前景展望,花旗预计物业管理行业增长势头持续稳定。

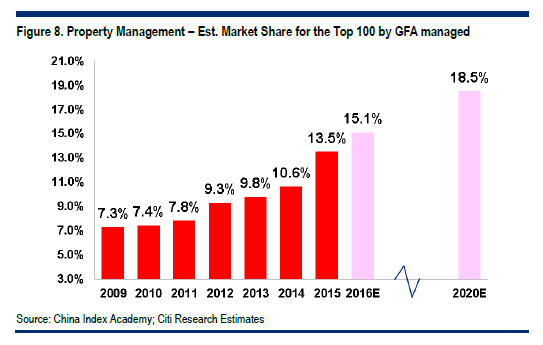

鉴于这些公司的轻资产盈利模式以及强大的B/S模式,花旗认为这些行业领先公司将进一步抢占市场份额,基于行业并购及新的运营模式驱使(如O2O的使用推广),预计2015-2018财年收益年均复合增长率将跑赢市场25%,目前行业估值基于2017年市盈率18.9倍,多方积极因素表明市价并为完成体现出来。花旗称行业首选依次为:中海物业(02669)、彩生活(01778)及绿城服务(02869)。

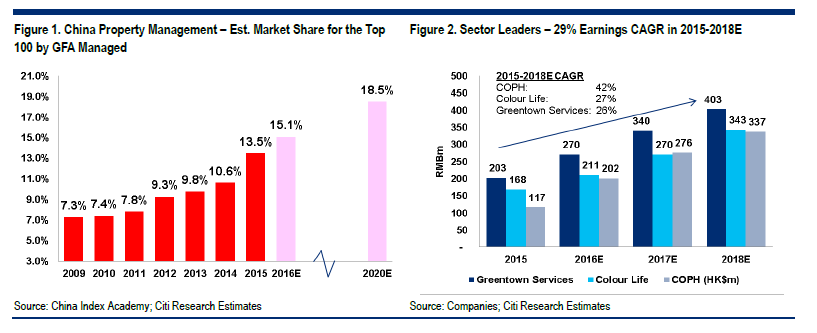

花旗称,从挖掘物管行业现有及潜在需求方面来看,受惠于新落成项目的完工及现有项目的强劲需求支撑,该行预计随着持续完工项目的增加(预计总建筑面积达10亿平方米),到2020年预计高达225亿平方米(基于2015年5.2%的年均复合增长率预测)。

其他方面的推动因素主要包括:更加规范化、多样化推动行业盈利增长,传统意义上,物管行业一直被认为粗放式增长业务(2015年平均净利率为7.2%),高品质服务提供将为公司提供更加灵活的定价策略。

花旗表示,这些行业领先企业通过不断整合市场促进盈利增长(盈利年均复合增长率为29%)。基于持续扩张的市场占有速度,物管行业的前100强企业到2020年市场占有额将由2015年的13.5%扩大至18.5%,大型高品质物业管理企业因品牌效应,同时凭借母公司的强大支持,稳固的现金流支撑其在行业的稳固地位,该行预计2015-2018盈利年均复合增长率将高达29%。

中海物业——目标价为2.1港元,即回报率高达31%

中海物业在行业里具备较高的知名度及享有母公司强大的支持,为花旗行业首选公司,花旗称中海物业为能见度最高的企业,(1)因集团大型项目竣工(如COLI/ COGO项目),获嵌入式盈利增长,增速至少为15%。(2)通过进一步并购、资源整合(如15-16年对 CSC/CITIC收购)。

彩生活——目标价为7.8港元,即回报率高达40%

花旗认为彩生活将继续在社区服务领域布局并购计划,并持续行业领先地位,通过一系列并购,目前彩生活物业管理面积达3.6亿平方米。该行认为,通过其强大的并购能力里,彩生活将持续巩固行业领先地位并持续保持盈利增长。