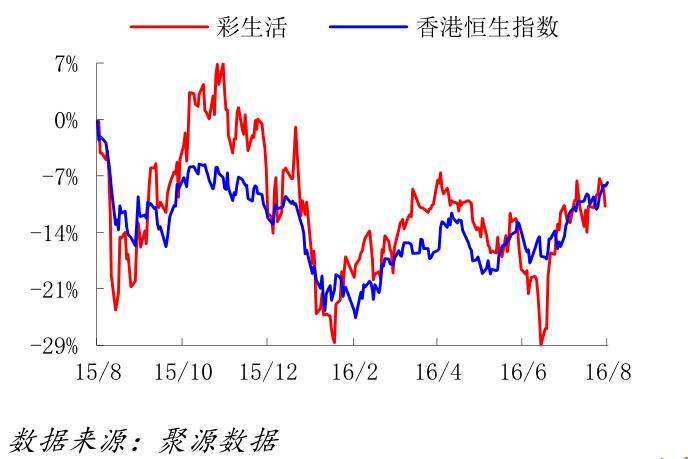

彩生活(01778)业绩发布至今约一个星期,股价振幅达11.5%,8月17日盘中最高6.42港元,创半年来新高。据智通财经了解,由于社区增值服务增长超预期,业务结构转型令人欣喜,第一上海、光大证券、广发证券、西南证券等对彩生活均维持“买入”或“增持”评级。

第一上海:毛利率见底,社区增值服务增速超预期

第一上海认为,彩生活上半年上半年合约管理面积3.6亿平方米,拓展进度与年初制定的年底目标相一致,收入575.1百万元,同比增长106.8%,符合预期。

同时,期内社区增值服务收入为71.44百万元,较去年同期增长63.1%,毛利率扔接近100%,大幅超出市场预期。并预计增值服务收入全年有望达到180百万元,占全年总毛利接近30%。

由于看好公司作为行业龙头的先发优势和大平台战略,第一上海维持彩生活“买入”评级,目标价9.0港元,对应2016年和2017年每股核心盈利的PE分别为26.5倍和20.6倍。

光大证券:业绩基本符合预期,估值很有吸引力

光大证券表示,由于收购业务收入确认方式的原因,彩生活上半年收入大幅增长106%至5.75亿港元,毛利同比增长24%至2.55亿。

光大证券也提到彩生活增值业务进展略超预期。彩之云注册用户215万,活跃度53%。增值服务收入收入上半年增长63%,显著快于规模增速。新推出的E理财、E维修、彩住宅等增值业务已经具备较好的客户粘性和变现能力。

同时,基于对基础业务板块,全委项目下半年签约力度会加大等,光大证券认为彩生活核心净利润保守预计全年增长19%至3亿元。

因此维持基于DCF的目标价7.48港元不变,对应2016年PE为23.7倍,维持“买入”评级。

广发证券:经营业绩符合预期,业务优化成果喜人

广发证券也在8月15日的研报中称,截止2016年6月30日,彩生活订约管理和提供顾问服务总面积3.6亿平方米,覆盖社区2236个,遍及内地179个城市、香港和新加坡。

同时盈利稳步提升,业务结构持续优化。上半年营收575.1百万元,同比上升106.8%;毛利润254.7百万元,同比增长23.9%;核心利润165.2百万,同比增长18.6%;社区增值服务收入同比增加63.1%,占整体溢利的31.9%。

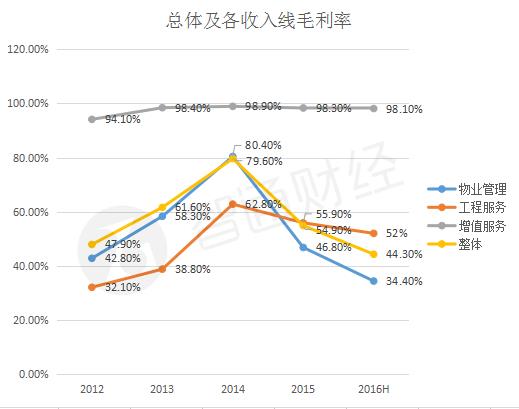

并购来的包干制项目,虽然使集团毛利率由去年同期的73.9%下降至44.3%,但还原为酬金制的等效毛利率依然较高。据其测算,全部包干制项目等效为酬金制后,物业管理业务的毛利率约为80%。

而2015年以来多家物管公司上市,社区服务的价值逐渐被资本市场认可,彩生活作为社区服务的先行者和引领者将会受益于其管面积规模和社区服务的优势。最终广发证券调整2016年、2017年和2018年EPS为0.29元、0.48元和0.57元。

维持彩生活“买入”评级,合理价值港币9.17元,对应2016年调整EPS的24倍。

西南证券:公司扩张符合预期,业务结构转型明确

西南证券和广发证券类似,基于营业收入、管理面积、包干制对毛利率影响有限等认为彩生活扩张符合预期。

同时西南证券也提到,彩生活业务结构明确转型,社区生态圈逐渐成型。增值服务收入占比首次超过工程服务成为第二大业务板块,占比达12.4%,增值服务分部溢利占比达31.9%,同比大幅增加10.2个百分点,表明公司从传统物业管理向社区增值服务的转型已经取得成效。

当前公司还未向接入彩之云平台的大多数增值服务提供商收取费用,预计服务逐渐成熟将逐步开始收费,增值服务未来对公司的收入和利润的贡献程度将进一步增大。

因此其对彩生活盈利预测进行调整,维持目标价7.28港元,相当于2016年PE的21倍,维持“增持”评级。

截止8月17日下午收盘,彩生活大涨7.25%,报收于6.36港元。