本文来源微信公众号“安信国际”,原标题《安信国际 | 物管行业二三事【第一弹】》。

近两年来,赴港上市的物管企业就有十余家,其中不乏中海物业(02669)、碧桂园服务(06098)、雅生活(03319)、彩生活(01778)等母公司背景强大的物管企业。近期,四川嘉宝物业也将在港股上市。今日,安信国际就带大家了解物管行业的二三事情。

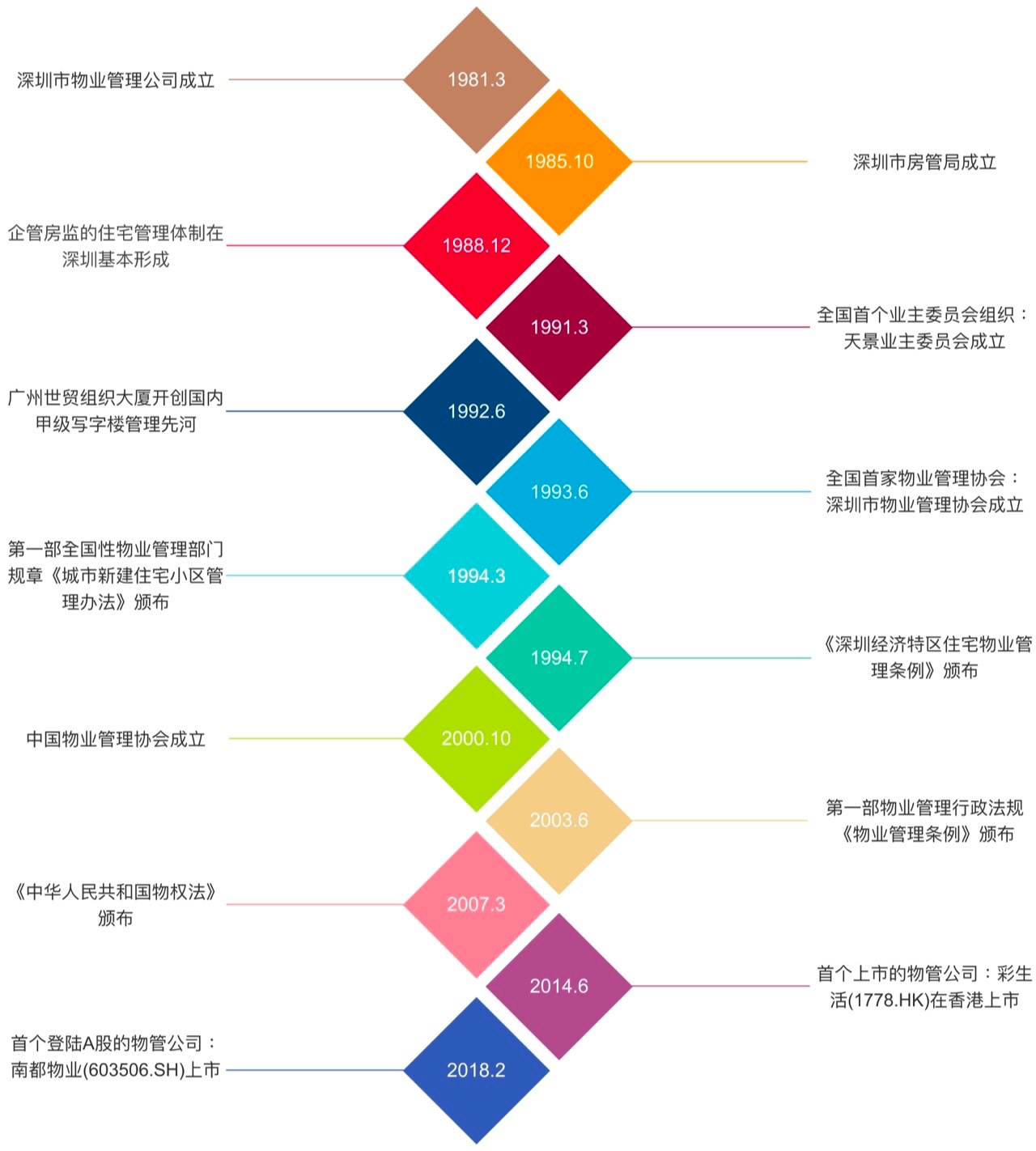

上世纪80年代,随着改革开放的脚步,物业管理也从香港引入到深圳,并逐步向内地延伸,我国物管行业的发展历程如下:

1

2014年至今,行业处在市场化运作阶段。由于国家鼓励市场竞争,物管公司陆续登陆资本市场,行业加速整合,进入飞速发展阶段。

2

根据《物业管理条例》的规定,我国物业管理收费方式分为酬金制和包干制,与国际上主要采用酬金制不同,我国目前大多采用包干制。两者的主要区别如下:

相比之下,包干制较为简单,管理成本较低,但服务质量不可控;酬金制下业主有更大的监管权,同时对业主的管理水平有更高的要求。

3

2018年我国城镇化率已经增长至59.6%,随着我国城镇化的进程逐步加速,商品房市场也蓬勃发展。大量交付的商品房为物管行业带来了巨大的市场空间,2018年底我国物管行业管理面积已达204亿平方米。

正是由于行业市场空间广阔,加之物管行业的门槛低,又具有一定的区域差异性,因此行业竞争者也众多。根据中国物业管理协会资料,截至2018年底,全国物业服务企业有近11.8万家,大部分集中在沿海发达地区,总体来看分布零散。

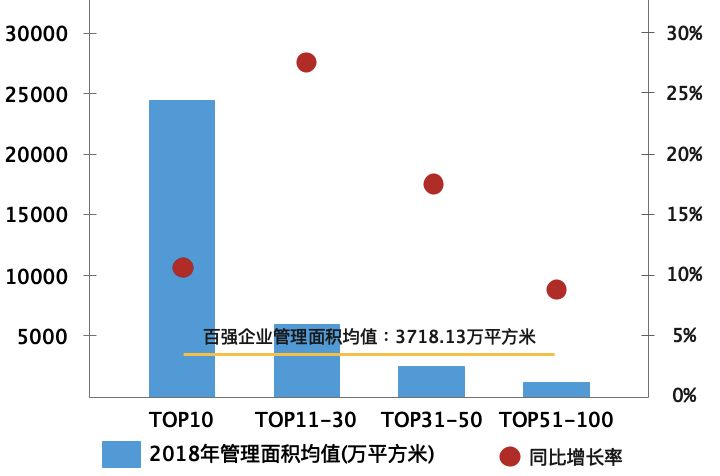

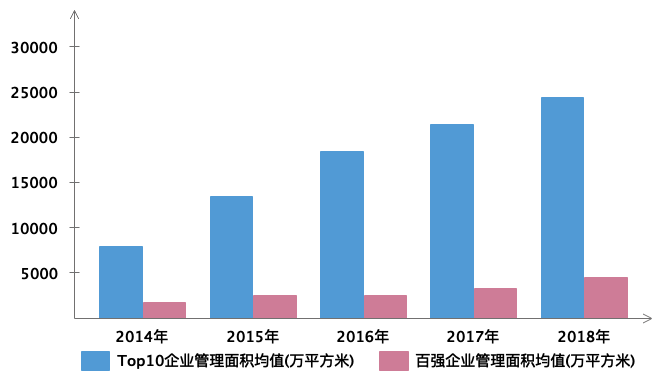

如下图,龙头企业(Top 10)的管理面积均值增长明显快于其他企业,从2014年不足1亿平方米增长至2018年的2.39亿平方米,而2018年底的百强物管企业管理面积均值仅为3718.12万平方米。

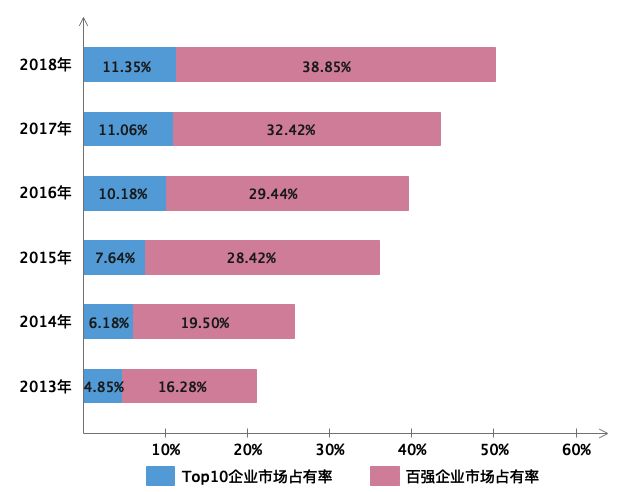

随着时间增长,物管行业的集中度在逐年上升,主要是由于上游地产开发行业集中度的提升。按截至2018年底的管理面积来看,百强物管企业市占率增长至38.8%,而Top 10物管企业市占率则增长至11.3%。

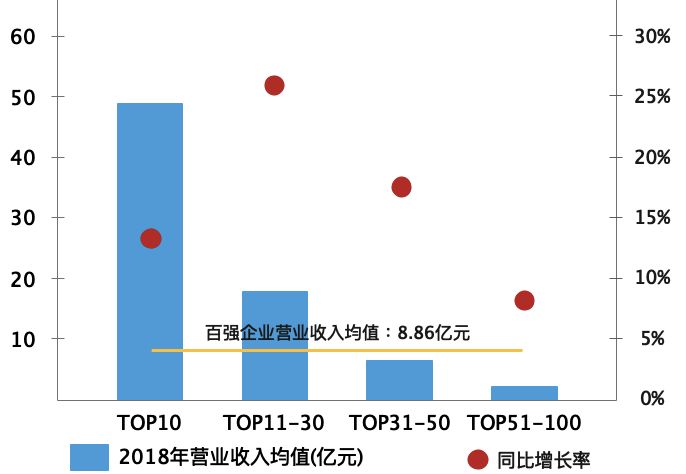

从下面两张对比图可以看出,虽然Top 10企业的管理面积和营业收入都甩出后面的企业一大截,但同比增长率最高的企业集中在Top11-30,说明排名中上的企业也开始发力。但即便如此,龙头企业还是遥遥领先于中后尾企业。