本文来自微信公众号“EBSCN交运”,作者程新星。

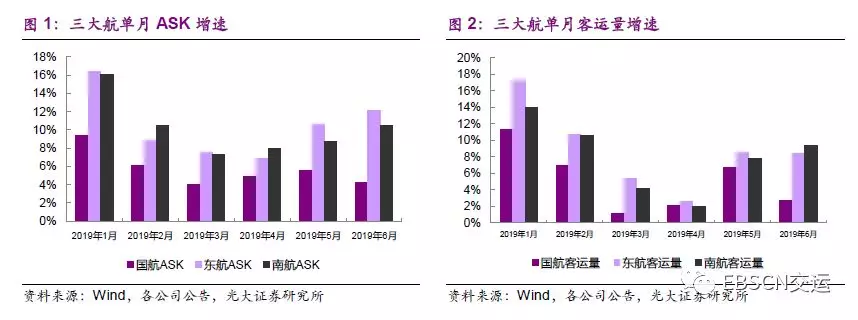

6月东航(00670)、南航(01055)运营数据继续恢复,国航(00753)依然受制于首都机场负增长。19年6月,国航、东航、南航ASK增速分别为4.2%、12.13%、10.45%;客运量增速分别为2.7%、8.35%、9.32%。客座率方面三大航互有涨跌,6月单月客座率国航、东航、南航分别同比增加0.40、-0.79、0.45pct。整体来看,东航、南航运营数据继续恢复,东航19年上半年ASK增速、客座率均好于去年同期;国航继续受制于6月份首都机场起降架次(同比下降2.1%)、旅客吞吐量(同比下降1.0%)负增长。

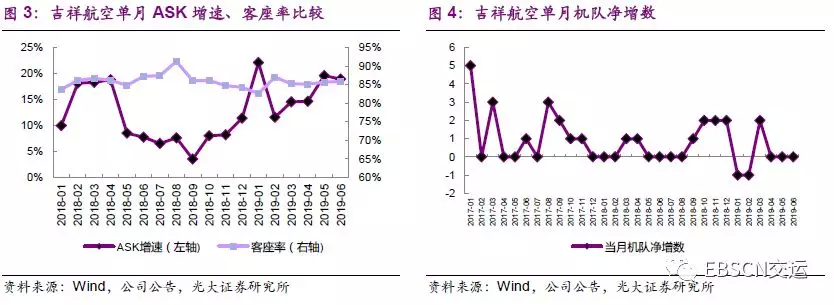

吉祥航空19年6月ASK、客运量增长继续提速。吉祥航空19年6月ASK增速为18.93%,客运量增速达到25.55%,继续创近期新高,而且明显高于其他上市航司同期ASK、客运量增速,说明公司近半年来新增机队在运营端的贡献已步入正规。客座率方面,公司6月客座率为85.86%,同比减少1.37pct,环比增加0.22pct,波动幅度仍属正常范围内。

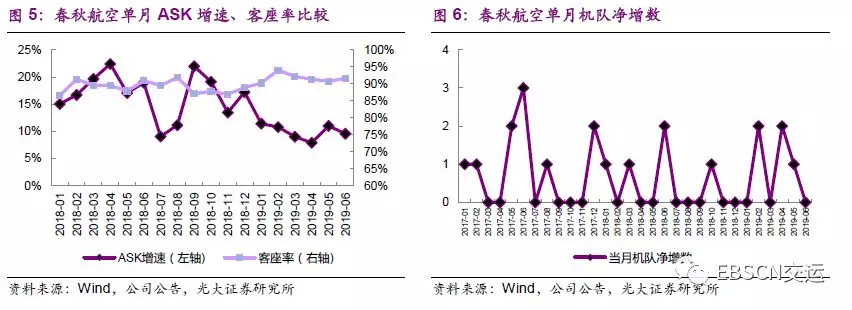

春秋航空2019年6月ASK增速下滑,客座率改善。春秋航空2019年6月ASK增速为9.57%,相较5月有一定下滑,公司2019年6月客座率为91.65%,环比增加0.91pct,同比增加0.71pct。综合来看公司19年上半年客座率为91.70%,比去年同期增加2.39pct,公司在ASK增速相对较低的情况下,客座率的上涨说明公司在市场竞争中依然能保持自身优势。

上半年民航客运数据平稳,说明航空出行需求存在一定“刚性”。从客运数据看,上半年民航全行业旅客运输量增速较18年同期有较大幅度下滑,三大航的旅客运输量增速也出现相同趋势。旅客运输量增速下滑说明航空需求确实受宏观经济下行冲击,但客运量保持正增长也说明需求存在一定“刚性”,我们预计下半年行业需求仍能保持平稳增长。

投资建议

在航司4月经营数据出现波动的情况下,5月、6月经营数据回暖说明行业并未进入所谓的“下降通道”。正如我们上月点评所述,今年行业需求短期出现波动是正常情况,需求短期波动不是影响股价的主要矛盾。考虑暑运旺季来临,我们维持行业“增持”评级,推荐收入成本弹性较大的中国国航、东方航空、南方航空。

风险分析

经济下行影响航空出行需求,油价、汇率波动影响航空公司盈利,空难等安全事故发生降低旅客乘机需求。