3月21日,在2019阿里云峰会上,阿里云首次发布了全国总经销商牌照,并宣布伟仕佳杰(00856)成为首批阿里云总经销商。

但对于抱上了“大腿”的伟仕佳杰,市场并不买账,其股价连跌两日,跌幅合计超5%。且在公司发布2018年业绩后,股价开始阴跌,累计跌幅近20%。

事实上,作为亚太区领先的信息科技产品分销商,伟仕佳杰在切入云计算和移动终端设备后,成功为业绩增长带来新的动力。但部分产品需求下滑,扩张背后的负债提升,以及经营现金流持续流出的隐患,让市场担忧。

下半年业绩增速下滑拖累全年表现

回看伟仕佳杰的发展历程,无非是抓住了核心的两点,即深耕东亚、东南亚市场,打造分销网络,避免了与国内玩家的剧烈竞争;以及把握住了产品需求的上升期。但时至当下,“换挡增速”的伟仕佳杰遇到了新的障碍,从2018年的业绩便可“管中窥豹”。

智通财经APP了解到,2018年时,伟仕佳杰收入为624.82亿港元,同比增长14.56%,增速高于2017年的13.24%,收入继续保持快速增长。这主要得益于云计算及大数据分析产品收入同比增54.2%,以及移动终端收入同比增长16.8%。

但公司的毛利增速却有所下滑。2018年时,伟仕佳杰的毛利增速为19.73%,较2017年的增速下滑6.66个百分点。该增速的下滑主要是因为销售成本的提升。

在毛利增速下滑的同时,归母净利润增速也走了下坡路。2018年时,伟仕佳杰的归母净利润为7.41亿港元,同比增长仅3.49%,较2017年近30%的增速大幅下滑。

从全年看,虽然收入继续保持增长,但毛利、归母净利润增速均有不同程度的下滑。若将全年业绩拆分,比较半年数据能发现,伟仕佳杰的经营情况已悄然发生改变。

2018年下半年时,伟仕佳杰收入增速为13.08%,较上半年的16.43%下滑近3.3个百分点。同时,毛利增速从2018年上半年的28.75%下降至2018年下半年的13.3%,下滑超15个百分点。且2018年下半年的归母净利润为3.79亿港元,同比下滑超15%,导致净利率也从上半年的1.3%下降至1.1%。

由此可见,虽然伟仕佳杰2018年收入增速高于2017年,但这是因为上半年增长强劲的带动,而至下半年时,收入、毛利增速下滑,净利润增速转负,从而拖累了全年的业绩表现。

这是否会对2019年业绩造成影响?

费用开支大幅增长

事实上,伟仕佳杰2018年下半年业绩的“瑕疵”主要是因为部分产品需求下滑所导致。

智通财经APP发现,虽然移动终端和云业务及大数据两项业务在下半年爆发式增长,但配件产品收入依旧负增长,且网络及信息安全业务虽在上半年同比增长31.6%,但该项业务全年收入增速仅5%,说明下半年时,网络及信息安全收入增幅较小,甚至录得负增长。

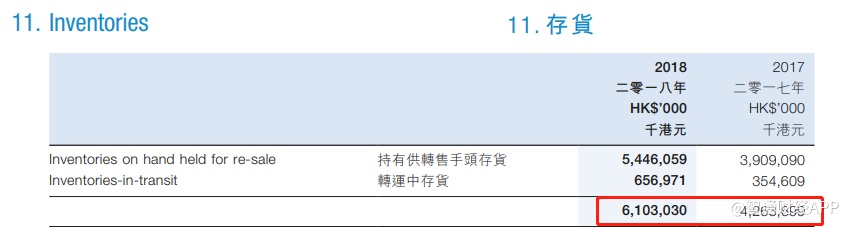

再结合公司“异常”的存货数据看,或许便能证明市场对伟仕佳杰配件产品、网络及信息安全产品需求的减少。2018年上半年时,伟仕佳杰的存货为46.79亿港元,同比增9.7%。但至下半年时,存货增至61.03亿港元,同比增长43.13%。库存增加,产品积压之后,伟仕佳杰资产周转率有所降低,从2017年的2.95倍下降至2.81倍。

与此同时,移动终端、云业务及大数据两大业务在2018年下半年时的快速发展是以高额费用开支为代价的。其中,销售及营销开支增加27.99%至6.3亿,行政开支增加41.77%至3.36亿,该两项费用的增长导致了公司归母净利润同比下滑超15%。

快速扩张背后现金流持续为负

但伟仕佳杰需要面临的挑战不止与此。对于企业而言,每次的转型都是在“走钢丝”,伟仕佳杰也不例外。该公司虽然找到了移动终端、云业务及大数据产品为新的增长动力,并成功实现了收入的快速提升,但负债率也逐年走高。

2016年时,伟仕佳杰收入为481.65亿港元,资产负债率76.29%。2018年时,收入增至624.89亿港元,资产负债率上升至78.86%。

而资产负债率上升的背后,是公司经营活动现金流的持续流出。2017年时,该公司的经营活动现金净额流出19.65亿元,2018年时,又净流出5.98亿元。2018年的净流出额有所缩窄,这主要是因为应收账款的降低,但值得注意的是,应付账款也同比增长112.3%至19亿元。若应收账款回款慢于应付账款,则对公司资金流动造成压力。

由于在产业链中的弱势地位,伟仕佳杰有大额的应收款项,导致运营活动现金净额持续为负,但为了大力发展移动终端、云计算及大数据业务,公司不得不借款,这便造成扩张越快,负债越高的财务现状。

即以当前的运营效率,并不足以支撑目前扩展速度下经营活动现金流的转正。因此,若继续扩张,负债将再次提升,进一步加大经营的潜在风险。

对于伟仕佳杰所面临的挑战,市场也有所担忧,在2018年业绩公布后,公司股价连续阴跌至3.62港元每股,累计跌幅近20%,将估值“砍至”历史平均水平附近。

整体来看,移动终端、云计算和大数据将会成为伟仕佳杰新的增长动力,且公司自2019年3月开始成为了阿里云的总经销商,有望进一步做大做强。

但值得注意的是,A股的神州数码也成为了阿里云的总经销商,与伟仕佳杰相比,神州数码深耕国内市场,伟仕佳杰与其竞争在所难免,在拓展国内市场时,伟仕佳杰费用或将进一步扩大影响盈利能力。

更为重要的是,移动终端、云计算和大数据的增长能否对冲配件产品、网络及信息安全产品需求的下滑,且公司2018年时的存货大幅增长,经营现金流持续流出,规模扩张受到负债制约。云计算和大数据虽是发展机遇,但对公司的运营能力提出了更高要求。