时隔仅一个月,万达体育(WSG.US)便在美国证券交易会员会(SEC)更新了IPO招股说明书。

据资料显示,万达体育此次将发行约3333.33万股ADS,相当于约5000万股普通股,每ADS的发行价为12-15美元,筹资4-5亿美元,预计7月26日上市。

不过,让人意外的是,在2019年一季度,万达体育净利润再次录得亏损,且在此次IPO发行中,售股股东将提供近1333.33万股的ADS,即股东欲在IPO中套现约1.6-2亿美元。

大股东套现如此急迫,意欲何为?

售股股东最高套现2亿美元

事实上,从万达体育成立至今,也不过仅有四年之久。但万达体育一经成立,便与乐视体育、腾讯体育、阿里体育一并被称为“体育产业四巨头”。

当然,这主要得益于万达集团之前在一年内三次豪爽购买世界级体育资产。2015年1月21日,万达集团以4500万欧元收购西甲劲旅马德里竞技俱乐部20%股权(该股权于2018年卖出)。2月10日,万达集团牵头三家知名机构以10.5亿欧元成功并购总部位于瑞士的盈方体育传媒集团100%股权,其中万达集团控股68.2%。同年8月27日,万达集团斥资6.5亿美元将世界最大的铁人三项赛事运营者和最著名铁人三项赛事品牌拥有者的美国世界铁人公司(WTC)收入囊中。

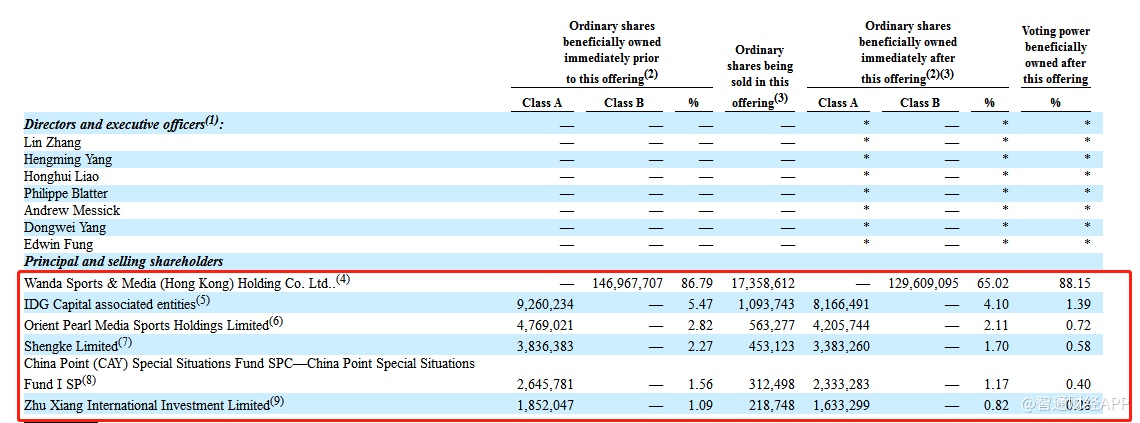

至此,万达体育核心搭建完成,2015年12月22日,万达体育正式宣布成立。截至此次上市前,万达文化产业集团合计持有万达体育86.79%的股权,剩余的13.21%则由投资机构和资本股东共同持有。

而此次IPO之后,万达文化产业集团持有万达体育的股权下降至65.02%,投票权为88.15%;投资机构和资本股东的股权则稀释至9.89%,其中IDG持股比例为4.1%,投票权为1.39%。

智通财经APP发现,万达体育的此次IPO将由售股股东提供约1333.33万股ADS,股东套现1.6-2亿美元,而这其中的售股股东便包括IDG资本、东方明珠传媒体育控股、China Point Special Situations Fund I SP、Zhu Xiang International Investment Limited、Shengke Limited。

大众参与性体育业务更具成长弹性

股东IPO便出售股份,这是对万达体育前景的不看好?

截至目前,万达体育已围绕收购的核心资产展开三大业务,大众参与性体育业务、观众性体育业务、以及DPSS(数字、生产、运动解决方案)业务。

大众参与性体育业务与观众性体育业务的差别在于,万达体育是否拥有该活动的知识产权。在大众参与性体育中,万达体育拥有知识产权,公司以通过活动的组织运营实现货币化变现,主要收入来源包括门票费、商品费及其他,代表的运动包括铁人三项、跑步、山地自行车、障碍赛车等。

而在观众性体育中,万达体育并不拥有知识产权,其只能通过与赛事的举办方合作,通过媒体分发、赞助和营销活动的方式实现货币化,典型的比赛项目包括世界杯、冬季运动会等。

DPSS业务则是数字媒体解决方案,涉及活动运营、品牌发展、节目制作、营销服务等环节。

值得注意的是,观众性体育业务主要由大型赛事活动组成,而此类型的活动具有一定周期,比如世界杯四年才举办一次,因此,观众性体育的项目数量提升空间有限。

但大众性参与体育项目不同,该业务没有明显周期,公司举办的项目数量越多,可变现的程度也将越高,对于万达体育而言,大众性参与体育项目较观众性体育业务在业绩增长上更具弹性。

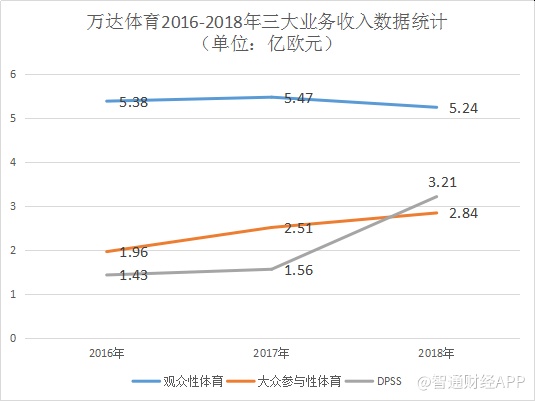

从收入数据上看,确实如此。2016-2018年,万达体育的观众性体育业务收入有所波动,但整体保持在一定范围之内。而大众参与性体育业务的收入从1.96亿欧元增至2.84亿欧元,年复合增长率20.42%。

从指标上看,观众性体育的项目数量增长并不大,每个项目的平均收入也在500万欧元上下波动。而在大众参与性体育方面,万达体育采取大众性定价策略,即提升项目数量,降低每位运动员的平均收入,但让更多的运动员参与到活动中来,以此扩大用户基础。

2016-2018年,大众参与性体育项目数量从232个提升至326个,增长率18.74%,但每位运动员的平均收入从158欧元下降至110欧元,缴费运动员数量则从640增至1322,增长率高达43.74%。

DPSS业务则面临一定的竞争压力。从收入上看,该业务连续三年增长,且2018年收入较2017年增长超100%,但值得注意的是,该业务中制作和解决方案的项目数量整体保持稳定,并没有增长,而数字媒体合作伙伴数量则随着单价的提升逐渐流失,这说明提价存在压力,竞争较大。

而DPSS业务2018年收入的大增主要是因为制作和解决方案的平均项目收入2018年时跳涨至673.7万欧元,较2017年翻了两倍,这其中有很大的偶然性,不可持续的可能性较高。

得益于观众性体育收入的稳定以及大众参与性业务、DPSS业务收入的增长,万达体育整体收入稳步提升,从2016年的8.77亿欧元增至2018年的11.29亿欧元,年复合增长率13.45%。

与此同时,毛利从2.77亿增至3.65亿,年复合增长率14.89%,而毛利率有明显波动,2018年毛利率下滑主要因为大众参与性体育的平均运动员收费降低。

净利润方面,2017年实现扭亏为盈,2018年则同比下滑超30%,这是因为会计准则的更改。若以调整后的EBTIDA指标来看,则从1.33亿增至1.95亿,年复合增长率超20%。

但值得注意的是,2019年一季度万达体育转亏863.6万欧元,即使调整后的EBTIDA指标也同比下滑超40%。该下滑主要是因为在收入增长不到5%的情况下,由于FIS世界锦标赛在年初举办,导致销售成本大增21.7%。

商誉和无形资产占总资产比例超60%

从2019年一季度的业绩便能看出,观众性体育业务在2019年将有所承压,毕竟EHF欧洲男子锦标赛和FIFA世界杯俄罗斯锦标赛均在2018年举办。但万达体育面对的挑战不止于此。

虽然万达体育在大众参与性体育项目上采用低价策略有所成效,项目数量、参加运动员人数均大幅增长,但低价策略已影响到公司的毛利率,2018年时,毛利率同比下降2.2个百分点,在规模与单价之间寻找平衡点,是大众参与性项目继续增长的关键。

而DPSS业务的仍具一定的竞争压力,制作和解决方案的平均项目收入或在今年回归正常水平,若项目数量不能提升,便难有明显增长。

此外,高额负债是万达体育不得不面对的问题。截至2019年3月31日,公司总资产为20.28亿欧元,总负债为17.02亿欧元,资产负债率高达83.93%。

负债率虽较2018年底时有所回落,但值得注意的是,这主要是因为应付账款从8.16亿欧元下降至1.35亿欧元,但有息负债却大幅上升,流动负债中的有息负债从2548.7万增至3.75亿元,非流动负债中的有息负债从5.36亿升至6.28亿元。一季度有息负债较2018年底增178.78%。

而在公司的资产中,商誉与无形资产是占比较大的两块。截至2019年一季度,万达体育的商誉和无形资产合计为12.31亿欧元,较2018年底增11.9%,占总资产的比例高达60.7%。若商誉爆雷,将对公司业绩造成较大影响,早在2016年时,万达体育便有7400万欧元的商誉减值。

从估值来看,万达体育此次将发行约3333.33万股ADS,相当于约5000万股普通股,每ADS的发行价为12-15美元,预计筹资4-5亿美元。而IPO后已发行股占总股份的比例为25.08%,则上市市值为15.92-19.9亿美元,以2018年净利润6187.7万美元计算,静态估值为25.72-32倍。

鉴于2019年观众性体育业务的承压以及DPSS业务制作和解决方案的平均项目收入回归正常水平,单靠大众性参与体育业务或难有亮眼表现,且高额负债,巨额商誉在一定程度上压制估值,上限价发行明显高估。