在内房股板块,融信中国(03301)是为数不多一直被低估的企业,19年PE仅4.5倍,远低于行业中位值7.71倍,与销售规模相近的中国奥园(03883)相比,市值仅为后者的60%左右。

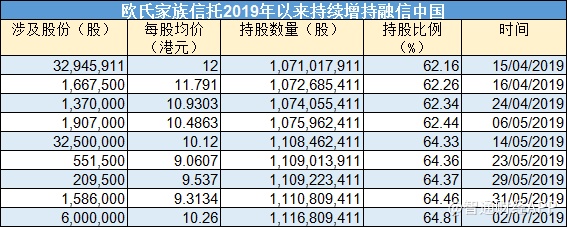

有意思的是,当市场对融信“爱理不理”的时候,最了解公司的人却在不断增持公司股份以示看好。智通财经APP了解到,融信主席欧宗洪控制的欧氏家族信托Dingxin Company Limited自去年以来持续增持公司股份,今年至今共增持9次,累计增持7873.74万股,每股均价在9.06港元-12港元区间,持股比例从年初的62.16%上升至64.81%。

(数据来源:披露易)

低估背后,市场不仅看低了融信过去两年合约销售翻倍增长对短期收入和利润的贡献,也忽视了优质且充足的土储将带来的长期增长预期。

谨慎拿地,低溢价增厚利润空间

自2003年成立以来,融信从福州走向全国,始终深耕核心城市群,以原有入驻的重点城市为核心,拓展至周边具有明显外溢需求、净人口流入及新兴产业规划的卫星城市。

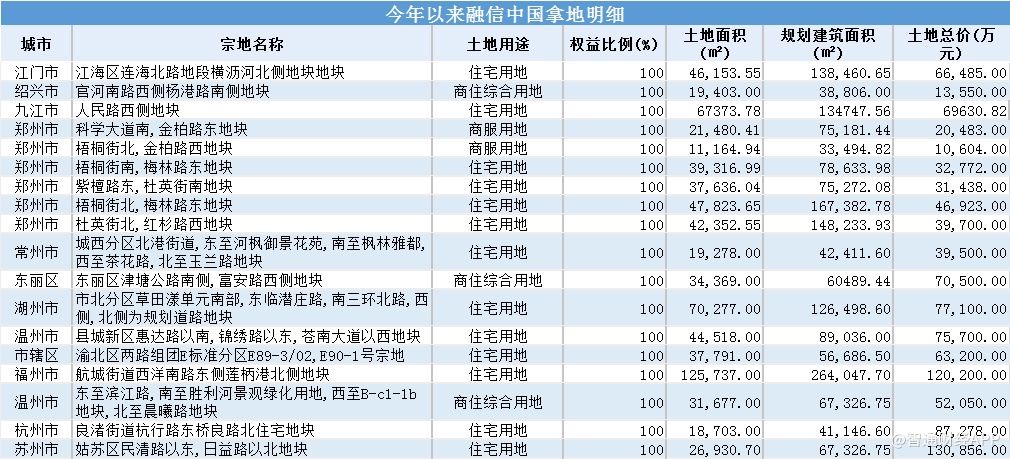

年初以来,公司继续在核心城市、核心地段扩充土储。据不完全统计,截至目前融信通过直接参拍新增的土地18幅,新增建筑面积超过170万平方米,新增土地总价约104.8亿元。

(资料来源:Wind)

Wind数据显示,融信今年上半年重点拓展长三角城市群,在苏州、杭州这些已有布局的城市扩大土储同时,还新进入了温州市场,这与上半年主流房企集中在长三角拿地的趋势一致。此外,郑州、九江、重庆也是融信加大投入力度的区域。

融信上半年拿地的另一个特点是拿地谨慎,平均溢价率低,约为17%。温州苍南、郑州高新区、绍兴嵊州、广东江门地块均以底价成交,湖州吴兴地块溢价率0.13%。其中,在融信重点布局的温州地区,土地市场尤为活跃,大部分房企拿地的溢价率超过30%,相比之下,融信低溢价拿地意味着,未来当温州房价随经济发展上升时,其利润空间也将相对更大。

一个例外是,重庆渝北地块溢价率超过90%,主要在于其稀缺性。据了解,该地块所在的回兴最近五年来都没有土地出让,周围为成熟居住区,各项生活配套就较为齐备,附近新建商品房较少,区域市场缺货比较明显。

从拿地方式看,今年上半年以招拍挂为主,同时值得关注的是,6月4日融信中国以一二级联动的方式,斥资18.19亿元一举拿下郑州市高新区6宗地块,成为了公司今年以来最大的单笔土地交易。一二级联动以较低的成本提前锁定大量优质的土地资源,能够为增厚未来综合利润空间提供一定保障。

整体而言,融信上半年拿地较为谨慎。其实在2018年的业绩会上,融信管理层就表示,2019年的重点是降杠杆,拿地方面坚持谨慎的态度,今年将以销售回款30%-50%的资金作为拿地投资的预算。

从大环境看,“住房不炒”的主基调之下,稳的不只是楼市,还有土拍。土地市场过热的情况被通过行政手段来抑制,大部分房企今年都大幅放缓了拿地的步伐。据克尔瑞数据显示,与2018年同期相比,各梯队房企的拿地销售比均有不同程度的下滑,融信亦是顺势而为。

押重注于长三角,增长可期

未来的增长看土储。据智通财经APP了解,融信现有的土储依然能够支撑其业绩稳定增长。截至2018年末,总土储达约2541.65万平方米,相当于当年合约建筑面积的4.5倍。这些土储分别于39个城市,其中超过八成土储货值位于一二线城市。

今年3月,融信管理层在业绩会上透露,今年的可推货值为2000亿元,较去年增加了300亿元。最多位于长三角地区,占比达到52.3%;其次是海峡西岸区域,占比20.7%。

目前,融信已经进驻九大核心城市群,分别为海峡西岸、长三角、长江中游、大湾区、京津冀、中原、成渝、西北及山东半岛城市群,加上今年新进入的市场,融信布局的城市已超过40个。从去年及今年上半年的布局情况来看,长三角地区依然是融信最重要的“粮仓”。

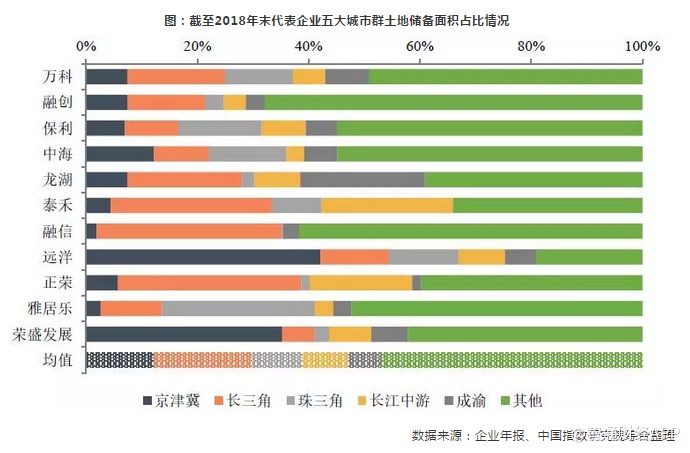

值得一提的是,长三角不仅是融信布局的重点,也是其他各路房企的必争之地。据统计,按城市群划分,截至2018年末,代表企业在长三角城市群的土地储备占比最高,达17.8%。今年上半年,长三角城市群TOP10企业拿地金额也稳居榜首,约2348亿元,高于中西部城市群的1676亿元,拿地面积3319万平方米,次于中西部的6003万平方米。

各大房企加紧布局长三角,从侧面说明了该区域的经济增长潜力。长三角城市群经济体量大,发展速度速度快,随着长三角一体化战略的推进,预计有望吸引更多人口流入,这是支撑房地产需求的重要因素之一。

与其他房企对比,融信在长三角的土储面积占比相对更高。凭借着在长三角区域的主力优势,融信或许依然能够保持不错的销售增长。

合约销售维持增长,债务结构优化

土储的增加需要资金支撑。据了解,融信的合约销售仍在维持增长,同时债务结构不断优化,为后续拿地和开发提供了稳固的后盾。

公告显示,今年1-6月,融信实现总合约销售额约566.78亿元,同比增长3.93%;总合约建筑面积约为281.98万平方米,同比增长11.08%。公司已完成全年销售的40.49%,历年融信均能完成超额完成目标,加之其推盘高峰期集中在下半年,下半年的销售增速通常高于上半年,因此完成既定目标的难度不大。

6月份,该集团总合约销售额约为100.3亿元,同比增加2.33%,虽然合约建筑面积同比下降28.07%至约32.6万平方米,但平均合约售价同比增加43.52%,约每平方米3.1万元。环比来看,平均合约售价的上涨超过合约建筑面积的降幅。

年初以来,融信还通过发行新美元债,回购和注销旧美元债,提前赎回私人公司债券的方式优化债务结构,降低融资成本。去年公司净负债率同比下降54个百分点至105%,今年的目标是降到90%以内。

近日,融信间接附属公司融信(福建)投资集团有限公司公开发行不超过40亿元人民币公司债券,该债券分两批发行,其中“19融信01”发行规模为28.5亿元,票面利率为6.45%,债券期限(2+2)年;“19融信02”发行规模11.5亿元,票面利率6.78%,债券期限为(3+2)年,募集资金用于偿还即将到期的公司债券。

据了解,本次发债的利率低于融信的整体融资成本7.09%。在控制杠杆的前提下,融信通过低利率新债换旧债,改善债务结构,降低融资成本,同时为增厚利润腾出空间。

随着销售回款增加,负债率下降,融信扩充土储的底气也将更加充足。公司本身去化能力比较强,去化周期为3年左右,土储和新增货值陆续转化为销售额,将支撑业绩继续向上。