本文由“华盛证券”供稿,作者为华盛证券Jay,本文观点不代表智通财经观点。

据港交所6月27日披露,JS环球生活有限公司(下称JS)向港交所递表,瑞士信贷、摩根士丹利和工银国际为联席保荐人,以下为您介绍这家全球布局的小家电巨头。

公司概况:优质创新型小家电的全球领导者

JS环球生活有限公司是优质创新型小家电的全球领导者,专注研发、生产并销售质优创新型小家电,拥有数个“倍受信赖”的市场领先品牌,其中包括九阳、Shark以及Ninja。2017年9月收购SharkNinja打开国际市场,此前公司业务主要为国内出售九阳牌厨房电器。公司执行董事王旭宁先生同时也是A股上市公司九阳股份的董事长。

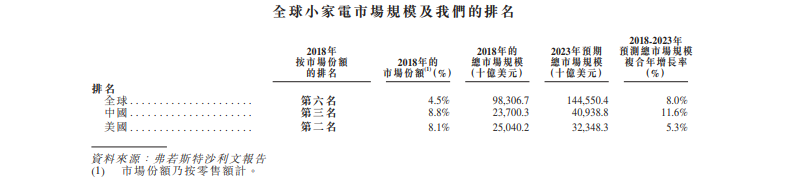

根据弗若斯特沙利文的调研报告,JS在2018年占据中国小家电市场8.8%的市场份额,排名全国第三;在美国小家电市场及全球市场中则分别占据8.1%及4.5%的市场份额,排名分别为第二名及第六名。

资料来源:招股书,华盛证券

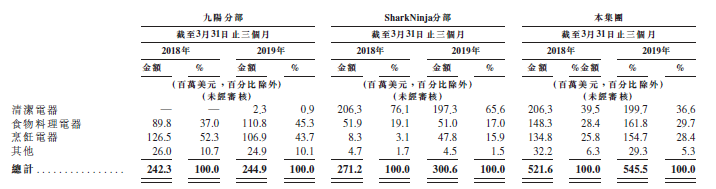

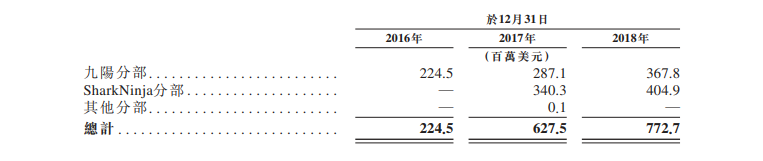

JS业务包含三大分部,包括九阳分部(主卖厨房电器)、SharkNinja分部(清洁电器及厨房电器)及其他分部(豆浆机及豆浆粉销售)。业务收入方面,2018年九阳分部的营收为11.79亿美元,占比44%;SharkNinja分部营收则为14.77亿美元,占比55.1%,营收分布逐渐均匀。按产品分部,公司主要提供清洁电器、食物料理电器及烹饪电器三大类产品,三类产品占总收入比例较为均衡。

资料来源:招股书,华盛证券

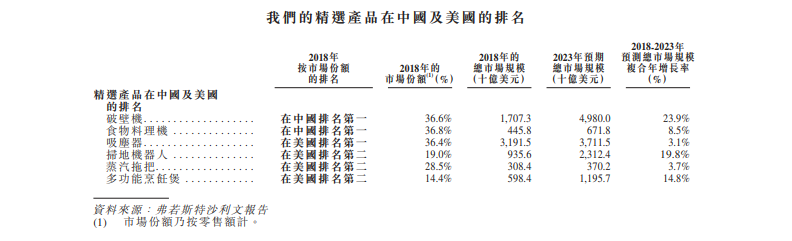

截至2018年12月31日,公司拥有包括核心产品在内的54个产品系列。JS的核心产品为破壁机、食物料理机、吸尘器、扫地机器人、蒸汽拖把以及多功能烹饪煲,上述产品在中美两国的市场份额排名均居首列,其中多项核心产品市占率超过35%,竞争优势显著。此外,弗若斯特沙利文预计JS各项核心产品市场规模有望持续提升。

资料来源:招股书,华盛证券

行业简析:全球小家电市场前景广阔

全球小家电市场零售额增速居家电行业之首

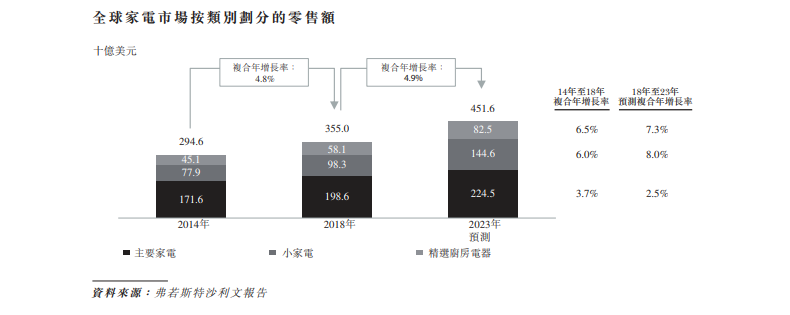

全球家电市场包括主要家电(空调、冰箱、洗衣机类)、小家电(食物料理电器、烹饪电器、家具环境电器、个人护理电器)、以及厨房电器(洗碗机、油烟机、燃气灶类)。

按零售额统计,全球小家电市场规模在2014年至2018年间年复合增长率达6%,并预计增速在2018-2023年将提升至8%。反观主要家电市场,其在未来数年间的预期复合增长率仅为2.5%。

资料来源:招股书,华盛证券

相较于主要家电市场,JS所专注的小家电市场规模增长更快,并得益于居民收入增加、数字营销及社交媒体助推等因素,全球小家电市场有望持续增长。

中国小家电市场规模增长迅猛,但与发达国家相比尚有发展空间

按零售额统计,中国小家电市场规模在2014年至2018年间复合年增长率为10%,明显高于全球市场增速。此外,报告预计中国小家电市场2018-2023年复合年增长率有望进一步攀升至11.6%,市场前景较为广阔。

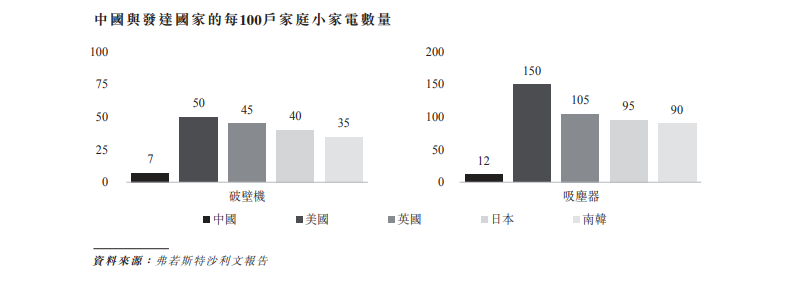

虽然中国小家电市场的发展取得了长足的发展,但是与发达国家相比渗透率依然较低,表明中国市场存在巨大增长潜力。

资料来源:招股书,华盛证券

财务简析:营收激增下的净利困局

营收增速较快,但增收不增利

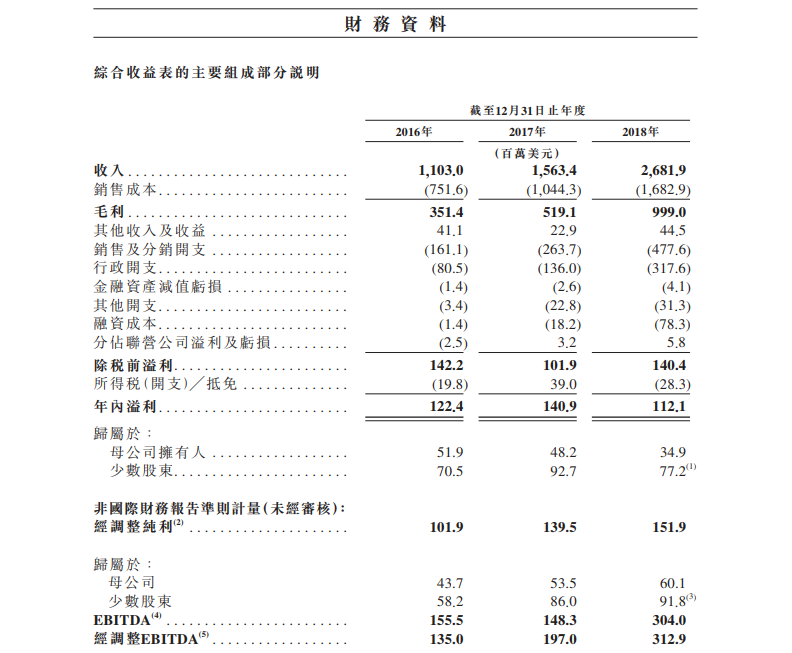

收购SharkNinja大幅提升公司收入,2016至2018年间营收由11.03亿美元增长至26.81亿美元,累计增长143%;毛利润由3.51亿美元增长至9.99亿美元,累计增长185%;净利润由1.22亿美元下降至1.12亿美元,净利略有滑坡,背后是收购SharkNinja带来的运营支出的大幅提升,反映在为扩大新品牌知名度带来的大幅广告开支,以及收购后的员工成本及折旧的增长。

就财务数据而言,毛利率、股本回报率保持正增长,但净利率持续下降,2016年净利率尚且能达到11.1%,但2018年净利率则仅为4.2%。此外,资产负债比率提升较快,但仍保持合理区间。

资料来源:招股书,华盛证券

存货及应收账款激增,并购形成大额商誉需警惕

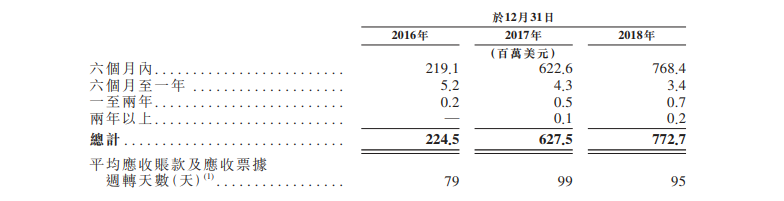

自2017年起,JS的存货、应收账款及应收票据以及因收购SharkNinja产生的商誉均大幅增长。其中存货由2016年的5947万美元增长至2018年的3.49亿美元,应收票据及应收账款由2016年的2.25亿美元大幅增长至2018年的7.73亿美元,商誉则因溢价收购SharkNinja由0增长至8.39亿美元。

关于应收账款及票据中,截至2018年12月31日,应收账款为4.26亿美元,应收票据(非银行票据)为3.49亿美元。其中九阳分部的应收为3.67亿美元,SharkNinja分部为4.04亿美元,可见大部分应收账款的增长来源于2018年的并购。

来源:招股书,华盛证券

此外,JS的应收账款及票据在六个月内到期的比例超过99%,回款比例仍然十分健康。平均应收账款及票据周转天数均在100日内。

核心竞争力及风险点:品牌优势突出,行业竞争加剧

纵观小家电行业良好的发展前景以及中国市场尚可挖掘的市场潜力,结合公司所具有的品牌及营销优势,JS公司当前的确具有一定程度上的竞争优势及商业护城河。

得益于企业并购,九阳分部及SharkNinja分布也有望在未来形成协同效应,在提升品牌美誉度以及生产成本管控方面均有较大空间。

然而,家电行业仍于充分竞争的市场之中,强手如林,并且呈现出细分行业市场份额向头部企业集中的趋势,例如老板电器所专注的厨房电器、戴森所专营的个人护理电器领域等。此外,跨国企业经营需要面临不同国家及地区不同的原材料价格以及汇率波动问题,投资者也要承担一定程度上的不确定性。

(编辑:张昭君)