本文源自“市川新田三丁目”微信公众号。

尽管日本央行在大幅买入证券资产,日本商业银行的股价因受负利率的影响而大幅走低,日本股市大盘四年来波澜不惊。

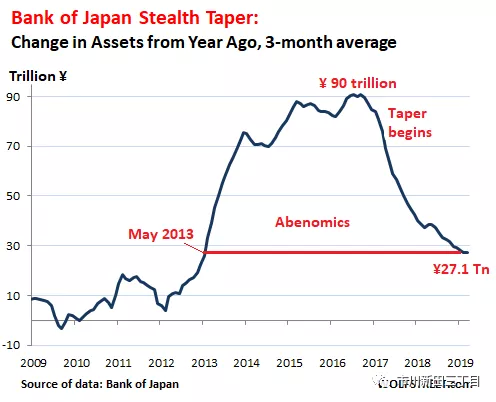

尽管日本央行近年来多次重申将推行具有日本特色的量化宽松,或被称为“QQE”以区别于美联储那个三心二意版本的量化宽松计划,日本版的量化宽松决心将全力以赴并毫不手软地每年购进85万亿日元的资产,但自2017年初以来日银并未将该承诺落到实处,而是大幅削减了其量化宽松规模。

7月2日,日本央行披露6月份该行资产规模减少了2.3万亿日元,总持仓降至565万亿日元。随着长期限证券的陆续到期,其资产负债规模会出现一些波动。而熨平了持仓变化的三个月移动平均持仓量则同比一年前仅增加了27.1万亿日元而不是所承诺的85万亿日元,为2013年5月份以来12个月统计期间内的最小增幅,该金额说明日银在不宣而战地削减量化宽松。

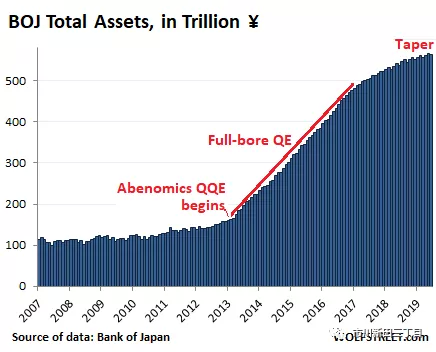

在过去几年中,日本央行疯狂扫货日本国债、公司债、股票交易所交易基金以及日本房地产信托基金等资产,导致其资产负债表的规模达到天文般的数字。但如今其资产规模的增速已开始放缓,在不显山不漏水地削减量化宽松规模后其资产规模增长曲线变得没那么陡峭了。

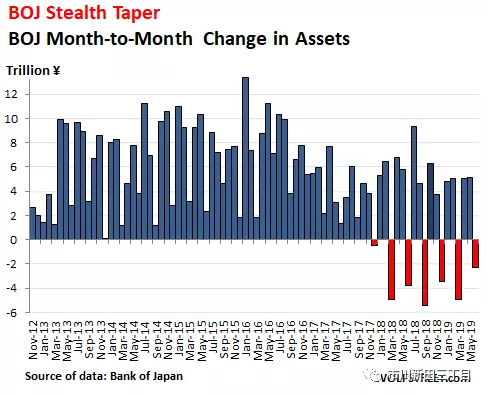

日本央行的资产买入规模如今已缩减至无法弥补长期限证券到期产生的缺口的程度。在包括六月份在内的这几个月里,其资产负债表的规模出现了收缩。然后在随后的两个月里,日银增加了一些持仓以弥补资产总量的流失。

日银买入资产中的绝大多数是日本国债,该行基本上是一见到市场上待售的日本国债就抢。日本政府是通过一级交易商承销的方式发行新的日本国债,交易商稍微加一点差价就转手卖给了日本央行。此外,日本央行在二级市场见到日本国债就买,如今其持仓总量已达到476.3万亿日元,大约相当于用日元金额统计的日本GDP总量名义值的86%。

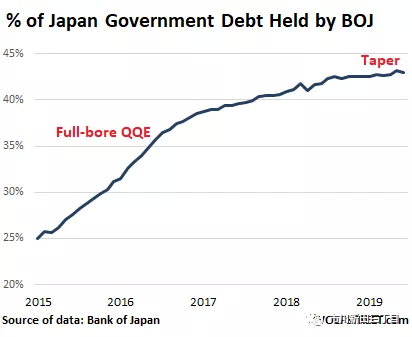

整个局面到了令人难以置信的程度。但这可不是闹着玩的,日本的国债余额已暴增至1100万亿日元,约相当于日本名义GDP总量的200%。在日本国债未到期总额中日本央行的持仓占比为43%,高于2015年1月份25%的占比。人们已经可以看到削减量化宽松所带来的影响了,日本央行的日本国债持仓量占日本国债未到期总额的比率实际上自2018年8月以来就停滞不前。

此外,其他的官方机构,比如日本政府社保投资基金,也大量持有日本国债。如此高的持仓集中度会让日本政府中的官僚们完全掌控日本国债市场的一举一动,不管日本央行做出什么样的决策,日本国债市场都会照着做,这就意味着当前日本政府新发的各期限国债的票息均略低于零。

因此日本政府的借款成本不仅是免费的,那些仍持有日本国债的投资者还要以负收益率的方式支付财产税,而不是获得正的回报,在此情况下,那些持有债券资产并需要从这些投资中赚取利息以维持市场地位并用于偿付债务的商业银行、养老基金和其他机构投资者不得不买入高风险的资产以多赚一丁点收益率,比如买入美国发行的高评级的担保贷款凭证,此类资产的背后是垃圾债评级的美国企业发行的杠杆贷款,而此类资产眼下在日本人气相当高。

日本各家商业银行的股价却跌得惨不忍睹,东京证券交易所的TOPIX银行股指数自2015年7月以来已跌了41%,虽然日本央行在买入证券资产,日本股市大盘在此期间却没怎么涨,日经225指数只比2015年7月涨了5%,但仍比1989年的历史最高位低44%。