本文源自”方正证券“。

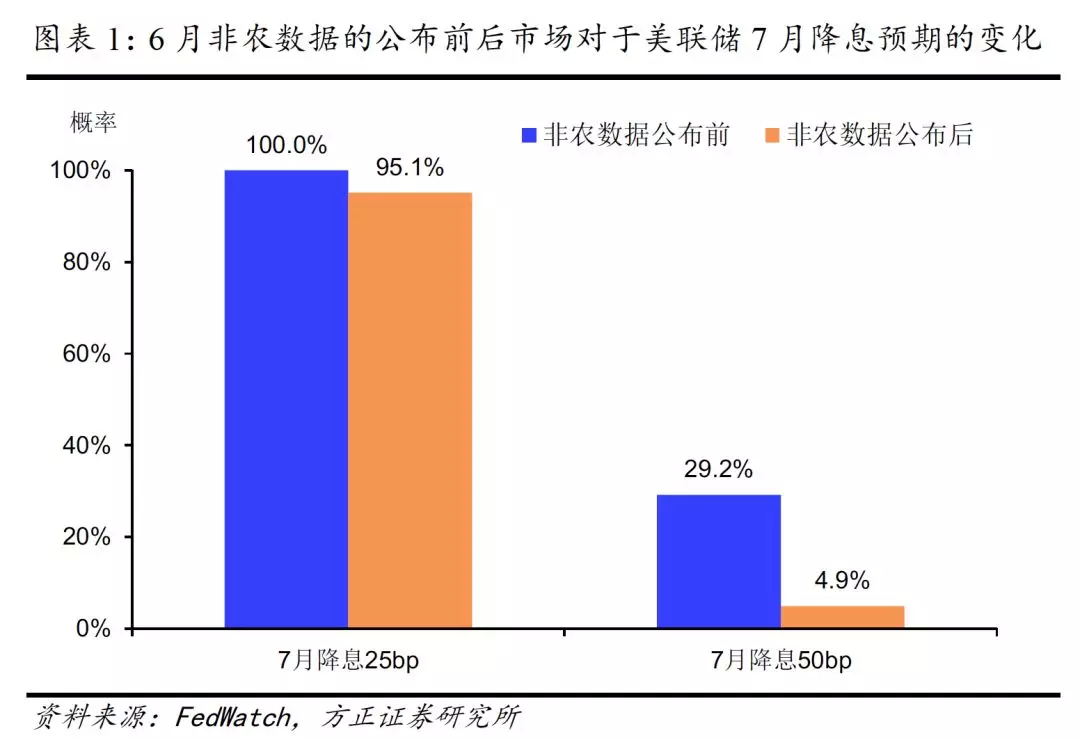

事件:美国6月强劲的非农就业数据(22.4万)引发全球市场剧烈调整,市场对于美联储7月降息的预期有所降温,尤其是一次性降息50个基点的概率由数据公布前的29%跌至5%,降息25个基点的概率则由100%回落至95%(图表1)。

核心观点:

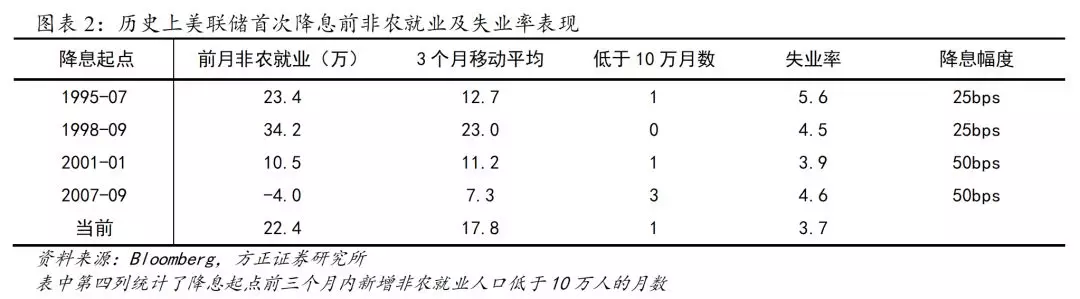

本周公布的最新就业数据显示,美国新增非农就业人数超预期,失业率高于前值仍处于历史低位。而在7月降息25个基点已经完全被市场 price in 的情形下,超预期的非农就业数据是否会影响美联储即将召开的议息会议上的决策?对此我们考察了美联储最近4次首次降息前的情形。

如图表2所示,1995年7月首次降息前,非农数据表现尚可,失业率5.6%处于半年来平均水平,劳动力市场表现不足以引起担忧。当年一、二季度经济持续下滑,通胀压力缓解,美元汇率暴跌,全球经济动荡是促使美联储降息的主要原因。

1998年首次降息前美国非农就业持续保持高位,失业率稳定在4.5%左右水平。其他经济指标总体表现良好,仅制造业PMI降至荣枯线下,消费者信心指数连续3个月走低。正如美联储所表示的,本次降息是一次保险性降息(insurance),主要为了释放宽松信号提振消费者信心,同时避免美国受全球经济下行风险和国内长期资本管理公司(LTCM)危机的拖累。

与1998年截然不同的是,2001年降息前美国各项经济指标都出现恶化,降息前3个月非农就业移动平均降至11.2万人。相比于劳动力市场,更令美联储担忧的是持续走低的通胀预期、私营部门消费支出、制造业新增订单,以及不断被降低估值的美股市场。国内经济恶化和美股见顶共同推动美联储一次性降息 50bps。2007年降息前非农就业人数经修正后不断被调低,8月非农就业已降为负值。尽管劳动力市场表现已预示着经济衰退,导致美联储降息50bps的核心原因还在于金融市场风险。信用利差走扩,市场对短期利率预期快速下降,因此美联储大幅降息以缓解金融风险。

总结以上降息情形和非农就业数据的表现,我们认为非农数据是美联储决定降息的重要参考因素,但不是决定性因素。当前我们依然认为美联储7月会降息,但由于6月强劲的非农数据,美联储内部关于降息25还是50个基点的辩论势必会加剧。鉴于此,我们需要留意此次就业数据公布之后,在美国经济表现之外的其他因素。

风险提示:美联储降息超预期