本文转自微信公号“广发策略研究”,作者:戴康、俞一奇

报告摘要

● 什么是“漂亮50”?

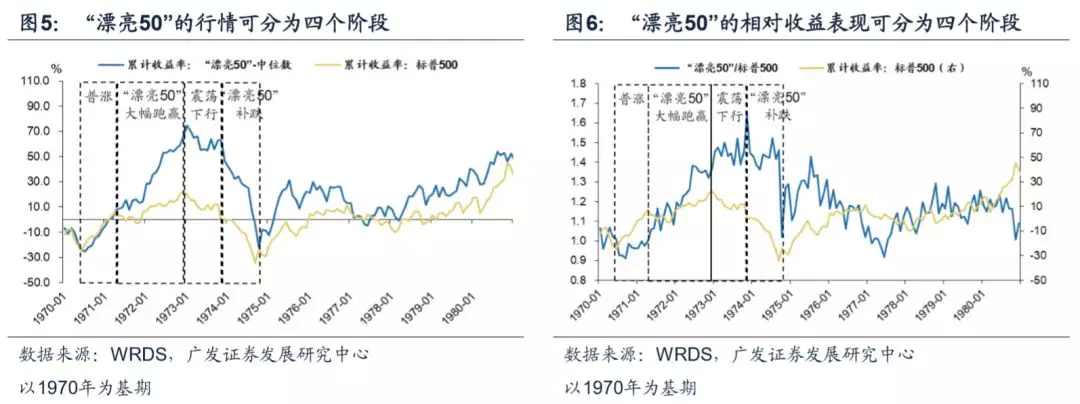

去年我们发布十篇A股进化论系列报告,今年我们认为金融供给侧改革正在加速A股进化步入2.0时代。鉴往知今,本文将借鉴20世纪60年代末至70年代初的美股“漂亮50”经验,为投资者进一步了解当前风格变化的深层原因提供参考。美股“漂亮50”行业分布也偏重大消费,成分公司在70年代初便已为各行业龙头。行情大致可分四阶段:1)普涨—1970.6-1971.4;2)强势跑赢—1971.4-1972.12;3)熊市普跌但仍有超额收益—1973.1-1973.11;4)熊市后期大幅补跌—1973.12-1974.10。

● “漂亮50”的兴起:短期因素助推普涨,长期因素带来分化

短期原因带动股市普涨:1)尼克松新政起效,美国经济阶段企稳,通胀得到控制;2)伴随通胀压力缓解,利率可维持相对低位。经济复苏+流动性宽松,推动股票市场回暖,呈现普涨行情。而1964年税收法案刺激消费见效,为“漂亮50”增强了确定性。

长期原因产生分化:1)美元危机阴影笼罩,且受新工业化国家竞争冲击,美国长期经济增长不确定性高,确定性溢价抬升;2)战后“婴儿潮”带来年轻人口比例提升,推动新一代消费需求;3)以养老金为主的机构投资者占比增加,市场开始推崇价值投资;4)人均GDP上行+行业集中度提升改善消费行业盈利预期,“漂亮50”跑赢。而微观上,“漂亮50”具备显著的盈利稳定性、ROE长期高于标普500是其获得估值溢价基础。

● “漂亮50”的失色:宏观因素构成熊市,微观因素造成补跌

宏观原因构成普跌:1)前期大幅的财政赤字和信贷扩张积聚通胀压力,受“粮食危机”影响1972年后期通胀阴霾重现;2)1973年布雷顿森林体系彻底瓦解,西欧转向浮动汇率,美元再次大幅贬值;3)1973年10月石油危机使得通胀进一步恶化。为应对通胀压力,流动性加速收紧,而原材料成本上行则侵蚀了企业盈利,美国经济再陷滞胀泥潭,美股整体转熊。

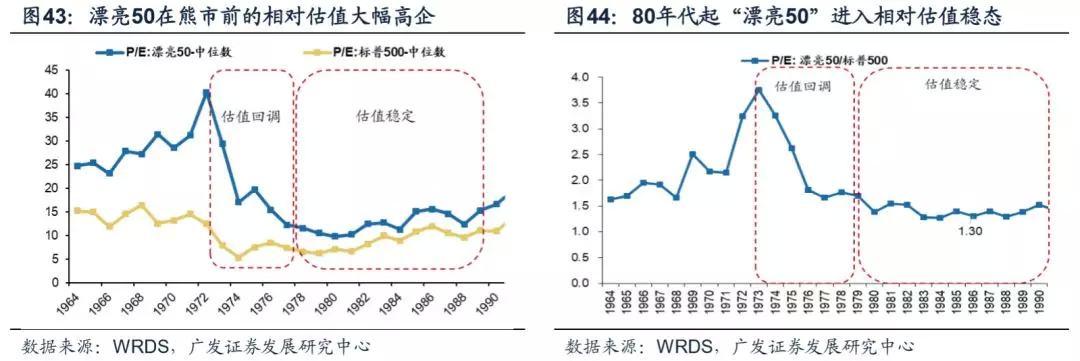

微观原因造成“漂亮50”补跌:1)盈利不复稳定,增速和ROE大幅下行;2)牛市顶点“漂亮50”P/E估值40X,同期标普15X,当估值溢价基础——盈利稳定性动摇,利率快速抬升过程中估值泡沫受冲击更大;3)长期原因则是科技作为新兴趋势力量替代,“漂亮50”在70年代后期跑输。

● 超长周期看“漂亮50”:依然具备超额收益

从1980年至今超长期角度而言,“漂亮50”依然具有超额收益,其中部分公司已经摘牌,幸存者中巨无霸层出,因此组合的累计收益依然可观。其跑赢纳指主要依靠80年代涨幅的复利效应,若以1990年为基期则持平。

● 核心假设风险:经济下行超预期、盈利超预期波动,海外不确定性

报告正文

前言

去年我们写了十篇A股进化论系列报告,今年我们发布《A股进化:中国优势企业胜于易胜》,认为金融供给侧改革正在加速A股步入进化论2.0时代。

20世纪60年代末至70年代初,美股历史上也曾有过与当前类似的时期——大市值、盈利稳定、集中于大消费行业的龙头公司共同演绎了著名的“漂亮50”行情。彼时美股“漂亮50”兴起的背后,有着怎样的土壤?又是什么样的宏观和微观特性让“漂亮50”脱颖而出?之后市场环境发生了哪些变化,什么因素出现破坏了“漂亮50”的行情?从超长周期角度看,“漂亮50”是不是还漂亮?

鉴往知今,本文将借鉴美股“漂亮50”经验,为投资者进一步研判当前A股市场风格背后的深层原因提供参考。

1 美股“漂亮50”是什么?

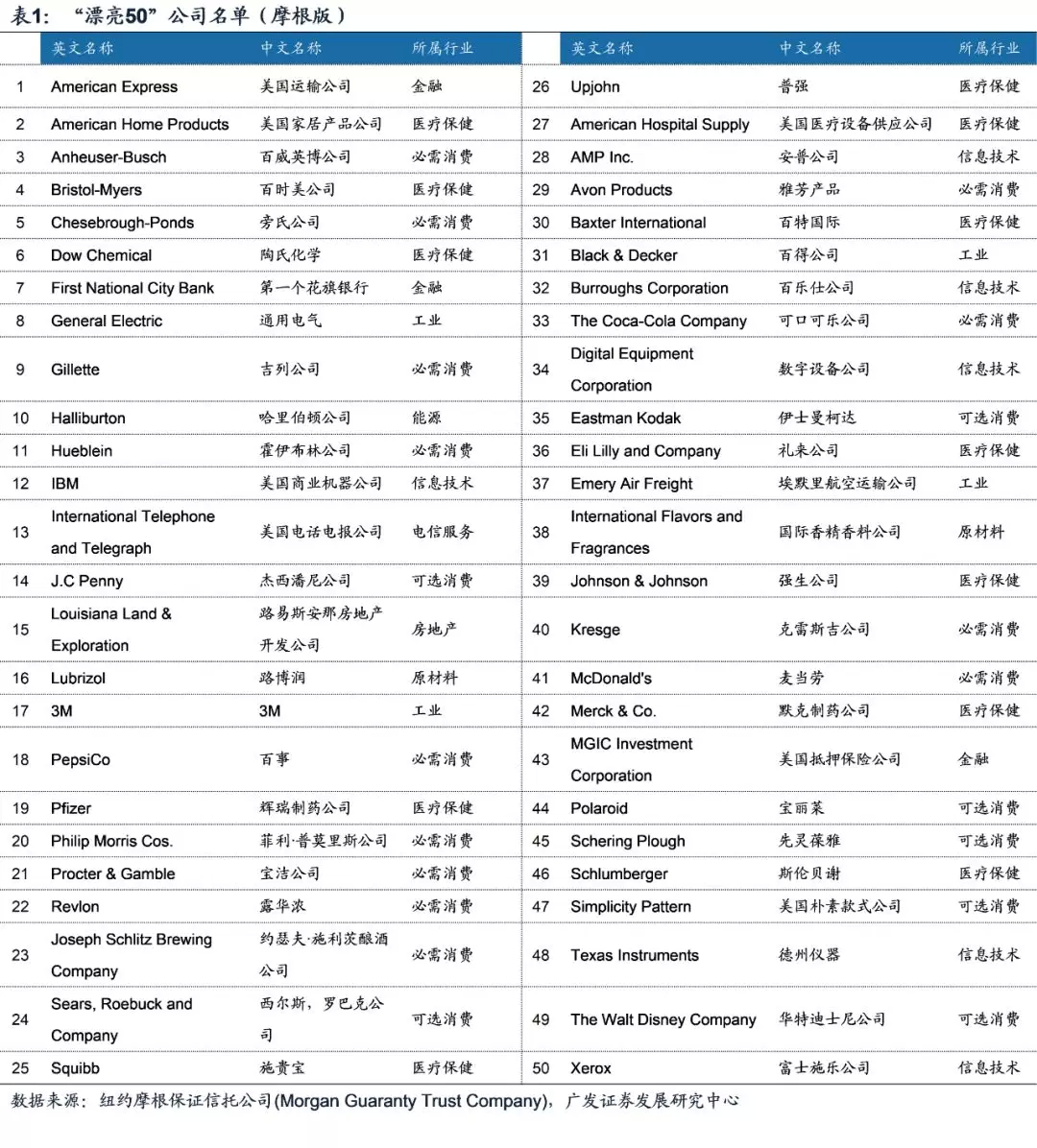

“漂亮50”产生于20世纪60年代末至70年代初,指当时纽约证券交易所最受投资者青睐的50只大盘蓝筹股。“漂亮50”没有官方名单,投资界主流认定摩根版和皮博迪版,而后期的大部分研究主要采用摩根版名单。

1.1 “漂亮50”的特征

行业特征:“漂亮50”公司主要集中在消费品和医疗保健

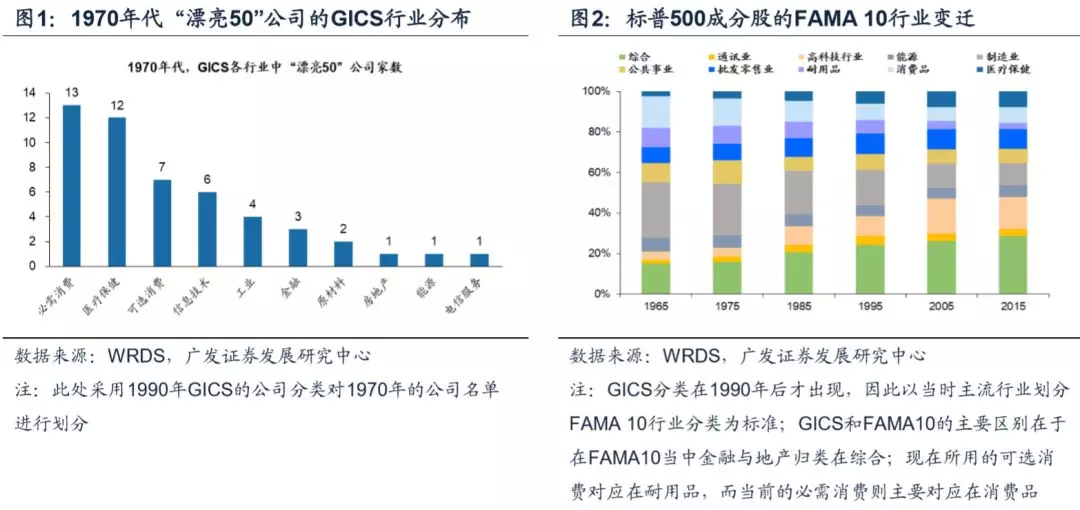

摩根版名单中32个公司属于消费板块(必需消费+医疗保健+可选消费),消费板块占比达60%以上,且名单中未包含公用事业公司。同期消费板块占标普500指数的33%左右,制造业占30%左右,“漂亮50”的行业组成相较于大盘更偏向于大消费领域。

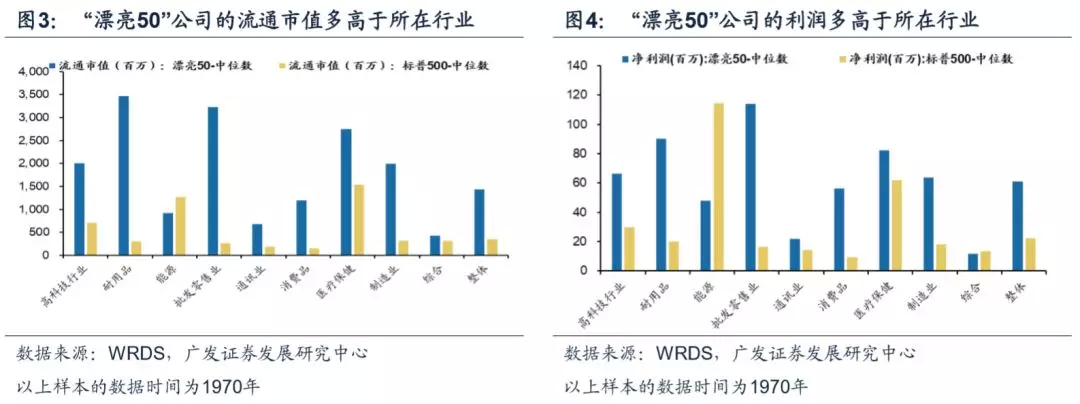

公司特征:从市值和利润角度看,“漂亮50”多为龙头公司

“漂亮50”中多数公司的市值和利润体量远高于所在行业的中值水平。1970年“漂亮50”公司整体以及各细分行业的流通市值(以及利润)中值,远高于标普500整体及相应细分行业的中值。从流通市值和利润角度来看,“漂亮50”公司在1970年代初便已经确定了各行业内的龙头地位(能源或除外)。

1.2 “漂亮50”在70年代初的行情可分为四阶段

行情特征:“漂亮50”行情出现在20世纪70年代,大致可分为四个阶段

阶段一:1970年6月-1971年4月:大盘回升,“漂亮50”同涨;

阶段二:1971年4月-1972年12月:大盘震荡上行,“漂亮50”显著跑赢;

阶段三:1973年1月-1973年11月:“漂亮50”与大盘震荡下行但跑赢;

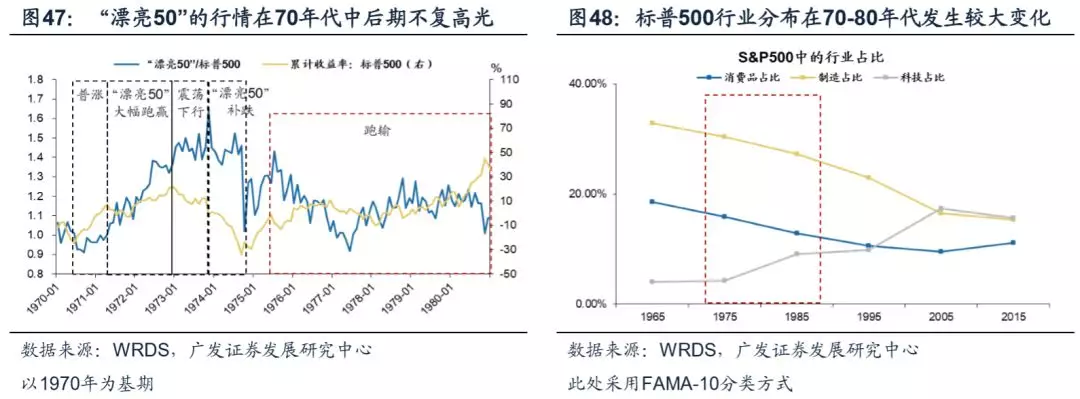

阶段四:1973年12月-1974年10月:熊市尾声“漂亮50”快速补跌跑输; 1974年9月大盘见底,“漂亮50”于10月见底反弹后涨幅大于大盘。而自1975年起的70年代中后期,美股大盘震荡上行,“漂亮50”跑输。

2美股“漂亮50”如何兴起?

2.1 “漂亮50”在70年代初的行情可分为四阶段

“漂亮50”的兴起可分为两个阶段:

阶段一为普涨(1970年6月至1971年4月):经济阶段企稳,大盘普涨,“漂亮50”与大盘涨幅接近,估值修复。

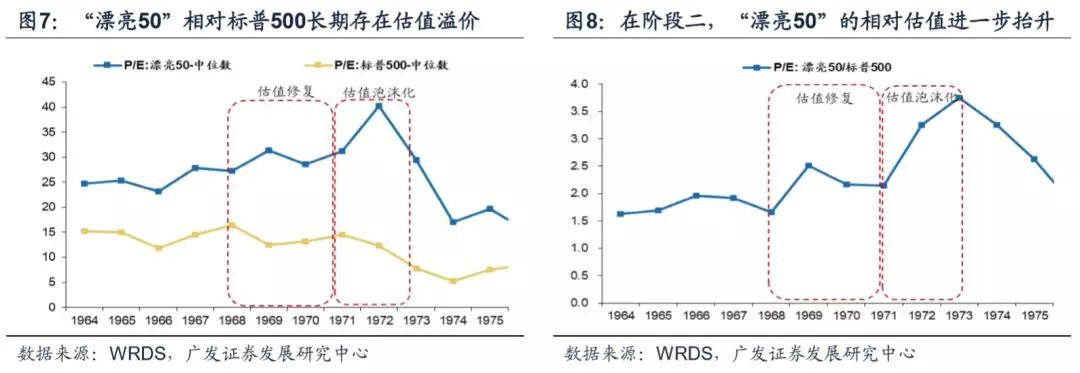

阶段二为分化(1971年4月至1972年12月):大盘震荡,“漂亮50”显著跑赢,期间“漂亮50”相对于本身以龙头白马居多的标普500估值进一步大幅提升。

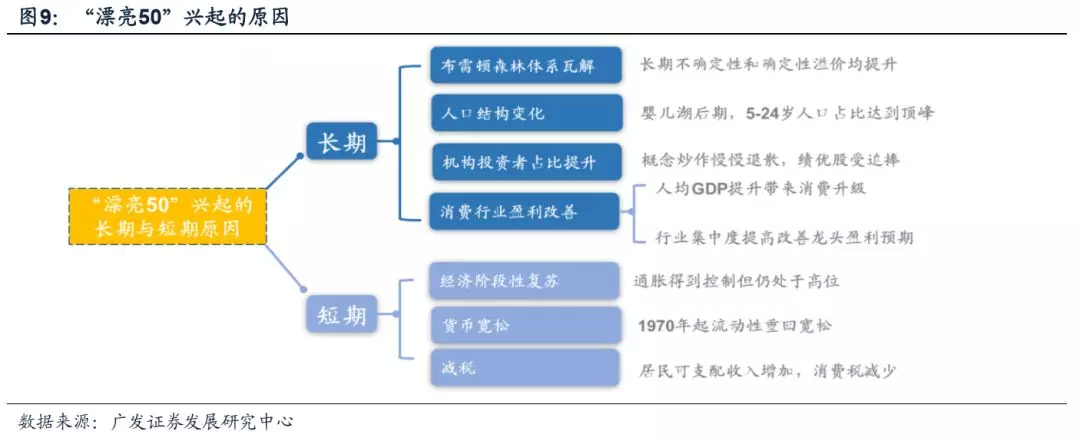

“漂亮50”的兴起有两方面原因,首先是短期的原因带动普涨:1)经济阶段企稳;2)货币政策宽松驱动了整体行情的上涨,“漂亮50”随大盘一起回暖。之后是长期的原因产生分化:1)长期经济增长的不确定性抬升确定性溢价;2)人口结构变化:战后“婴儿潮”带来年轻人口比例提升,推动新一代消费需求;3)以养老金为主的机构投资者占比增加,价值投资受到推崇;4)人均GDP上行带来消费升级+行业集中度提升改善盈利预期等原因驱动行情的分化,“漂亮50”跑赢。而微观上,“漂亮50”具备显著的盈利稳定性、ROE长期高于标普500是其获得估值溢价的基础。

2.2 短期原因:经济阶段性复苏货币宽松、减税政策主推消费

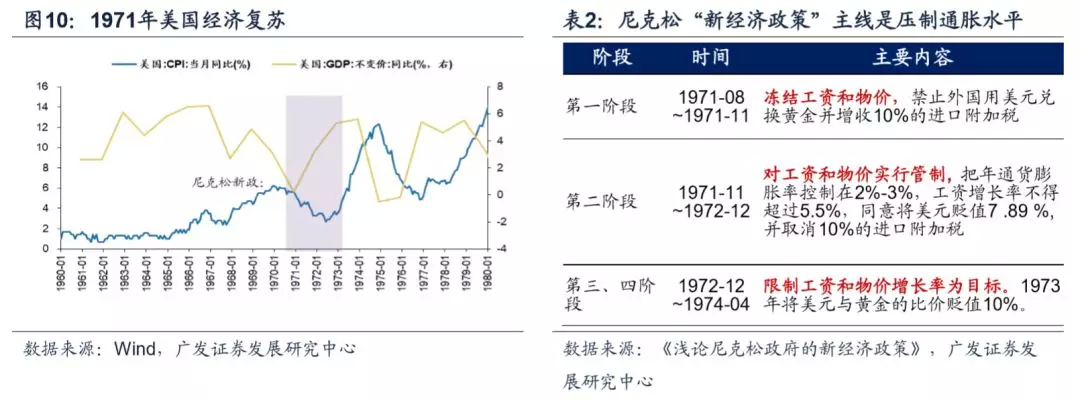

(一)尼克松新政起效,美国经济阶段企稳,通胀得到控制。

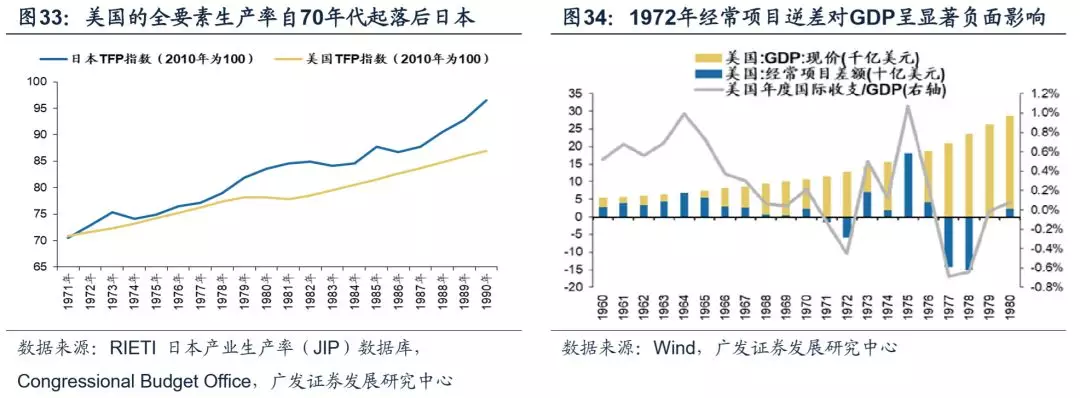

1968年,越南战争扩大,美国财政状况恶化,国内通胀加剧。70年代初尼克松政府推行“新经济政策”,美国经济开始复苏——GDP增速从1970年低点的-0.15%大幅提升到1973年最高点的7.56%;CPI从1970年高点的6.2%下滑到1972年低点的2.7%,但仍处相对高位。

伴随通胀压力缓解,利率可维持在相对低位。

1970年代初,尼克松政府开始通过总量宽松的货币政策来刺激美国经济的增长,在此期间,M2同比增速持续提升,一度达到14%的高增长,而联邦基金利率则从1969年9月的10%、1976年6月的7.6%进一步下行至1971年2月的3.7%

经济复苏+流动性宽松,推动股票市场从1970年6月开始回暖,呈现普涨行情。

(二)1964年税收法案刺激消费见效,为“漂亮50”增强确定性。

从1964年开始,美国约翰逊政府通过实施《1964年税收法案》,大幅降低个人及公司的所得税负,旨在扩大总需求。法案实施以来,消费税占GDP的比例大幅下降,而美国个人消费支出占GDP的比例开始出现显著抬升。对于经济阶段企稳但通胀仍然偏高的美国经济而言,消费表现强势增强了“漂亮50” 的确定性。

2.3 长期因素:经济增长不确定性高、人口和投资者结构变化带来分化

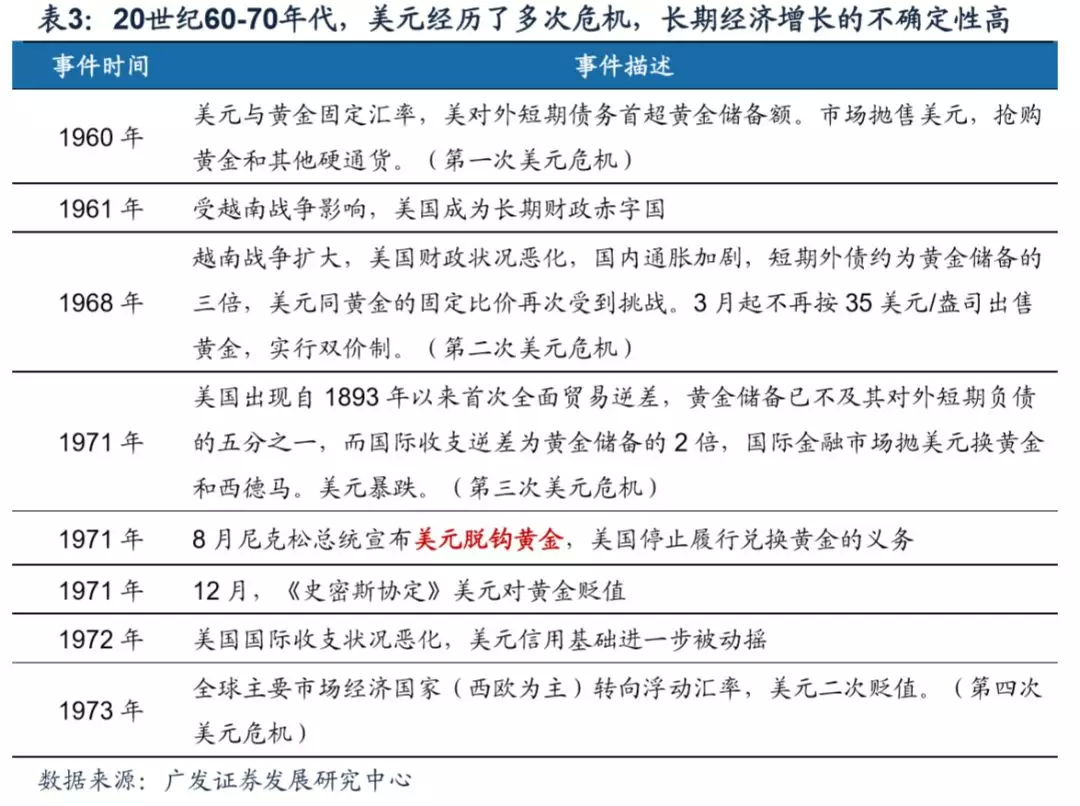

(一)美元危机笼罩,长期经济增长不确定性高,确定性溢价抬升。

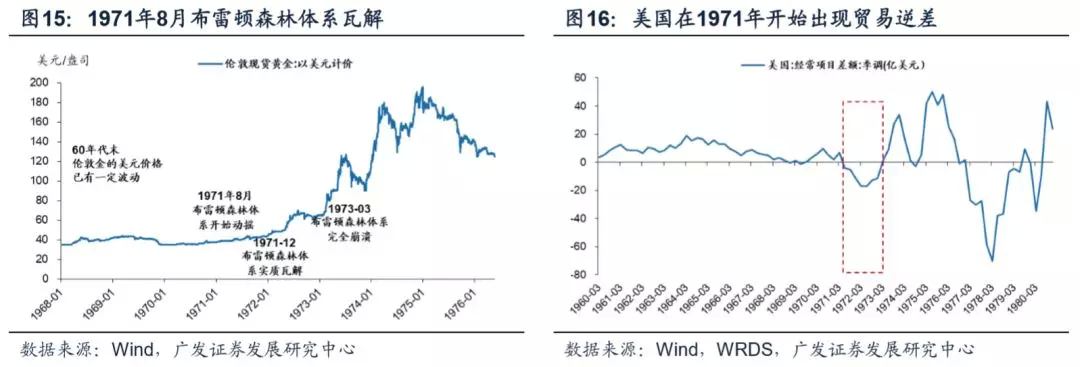

受越战影响美国军费开支猛增,从1961年起美国成为长期财政赤字国,20世纪60年代末,高企的财政赤字和快速的信贷扩张使得美元竞争力下降,布雷顿森林体系摇摇欲坠。此外,受到日本等新兴工业化国家的挑战,美国在1971年开始出现贸易逆差,自此成为“双赤字”国家。“双赤字”削弱美元信用基础,美元在60-70年代出现多次危机。1971年8月,已经存在了27年的布雷顿森林体系瓦解。美国经济增长的长期不确定性增加。投资者愿意给予更高的确定性溢价。

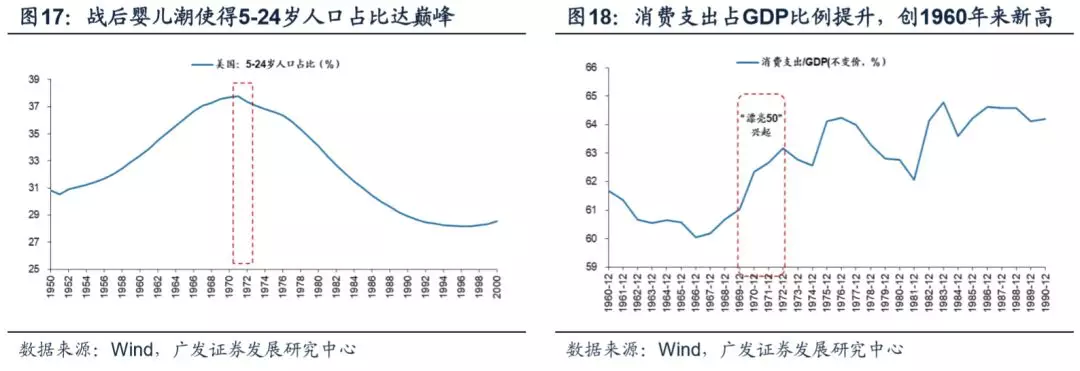

(二)人口结构变化推动需求

战后“婴儿潮”带来年轻人口比例提升,推动年轻一代消费需求。60年代末美国5-24岁以下人口占比达到战后巅峰37%,人口的快速增长推动了消费需求扩张,青年比例的增长推动了可口可乐、迪士尼等品牌的崛起。

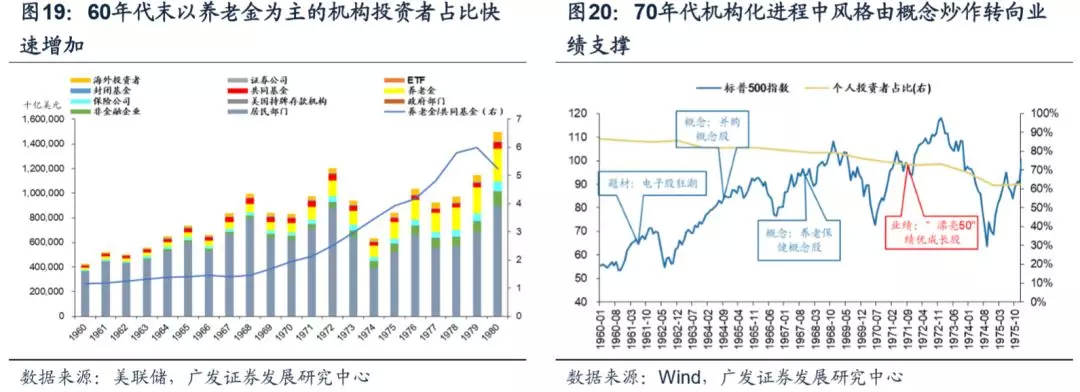

(三)投资者结构变化推崇“价值投资”

美股在20世纪60年代仍以主题炒作为主,自1965年起开始机构化进程。1970年后以养老金为主的机构投资者占比增加,市场开始推崇价值投资。对应在行情表现上,则是炒概念热潮慢慢褪去——1970年初,美国股市风格从1960年代的电子狂潮、并购狂潮等概念炒作,转向有业绩支撑的行业龙头。

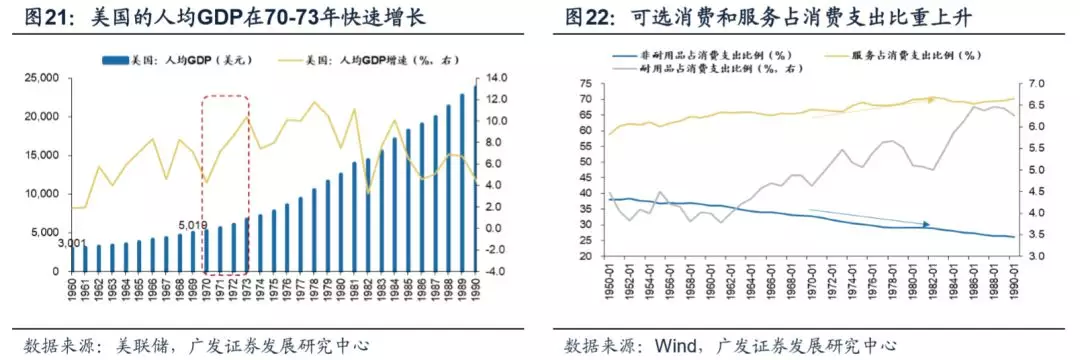

(四)人均GDP上行+行业集中度提升改善消费行业整体盈利预期

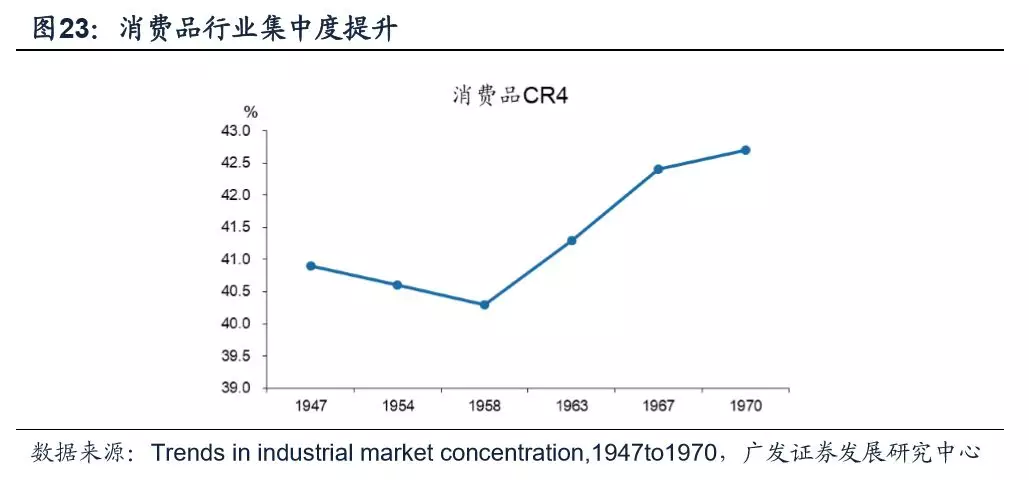

消费升级:70年代美国人均GDP快速上行,1969年突破5000美元大关带来消费升级,可选消费和服务(医疗保健)占消费支出比重上升。

产业集中度提高:消费行业的集中度呈现提升趋势,龙头的盈利稳定性预期进一步提升。

2.4 微观因素:“漂亮50”公司盈利能力强于平均且更稳定

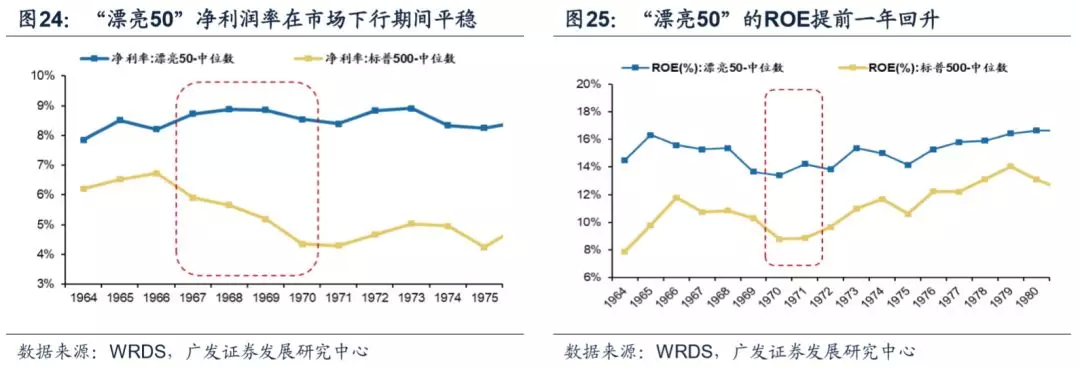

“漂亮50”公司销售利润率、盈利增速、以及ROE均显著高于平均

净利润率维持高位:经济下行阶段,“漂亮50”公司润率并未明显下调,1970年标普500净利率仍在下行,而“漂亮50”公司则已提前回升;

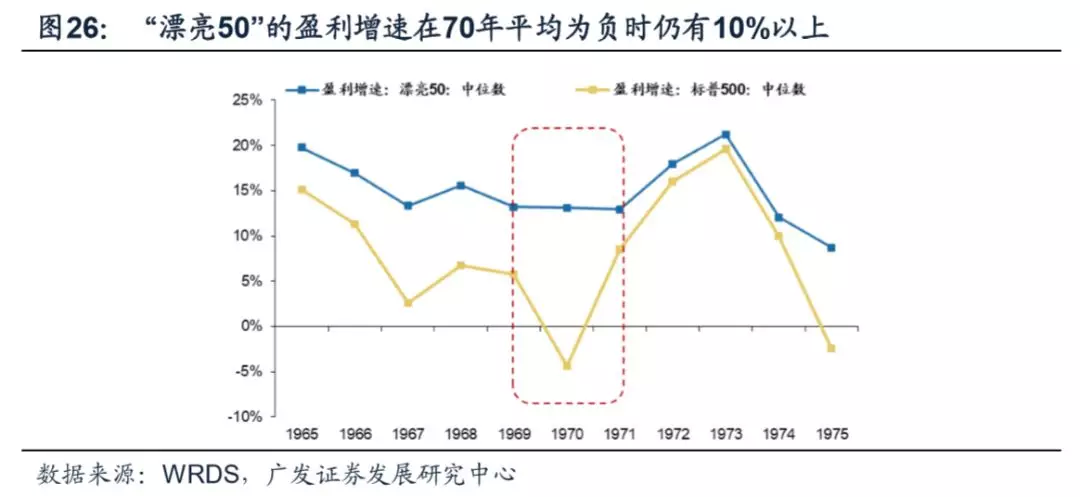

“漂亮50”公司盈利强劲:除72年经济危机爆发后两年,“漂亮50”公司盈利增速显著高于同期市场。

“漂亮50”公司的ROE始终高于市场整体,且提前回升。此外,“漂亮50”公司净利润率、ROE和盈利增速的波动率也小于市场平均。

强劲而稳定的基本面表现是“漂亮50”获得估值溢价的基础。

“漂亮50”公司的估值长期享有溢价

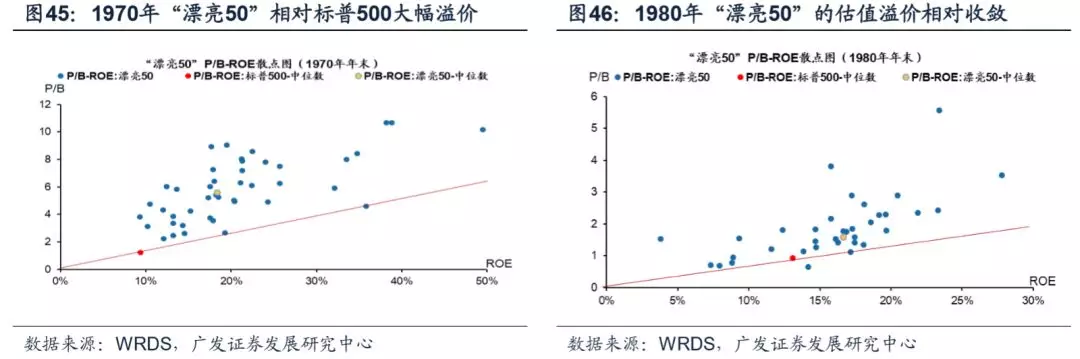

“漂亮50“的估值始终高于市场整体,但牛市后期相对估值进一步快速抬升,呈现一定泡沫。在牛市顶点,“漂亮50”的估值达到40X,而同期的标普500的估值仅为15X。

3美股“漂亮50”缘何失色?

3.1 宏观因素构成熊市,微观因素造成补跌

“漂亮50”的走弱也可分为两个阶段——

阶段一为普跌(1973年1月至1973年11月):经济进入滞胀,经济增速下行而流动性开始收紧,大盘普跌,“漂亮50”相应下行但仍具有相对收益。

阶段二为补跌(1973年12月至1974年10月):流动性进一步收紧冲击估值溢价,而“漂亮50”溢价基础——盈利稳定性也已经动摇,导致“漂亮50”补跌,跑输大盘。

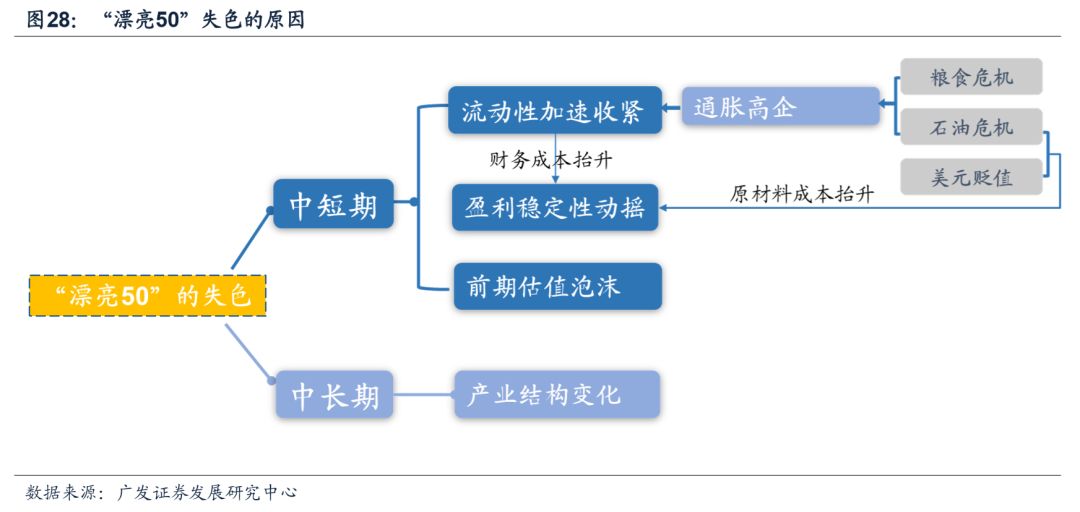

“漂亮50”的失色有两方面原因:

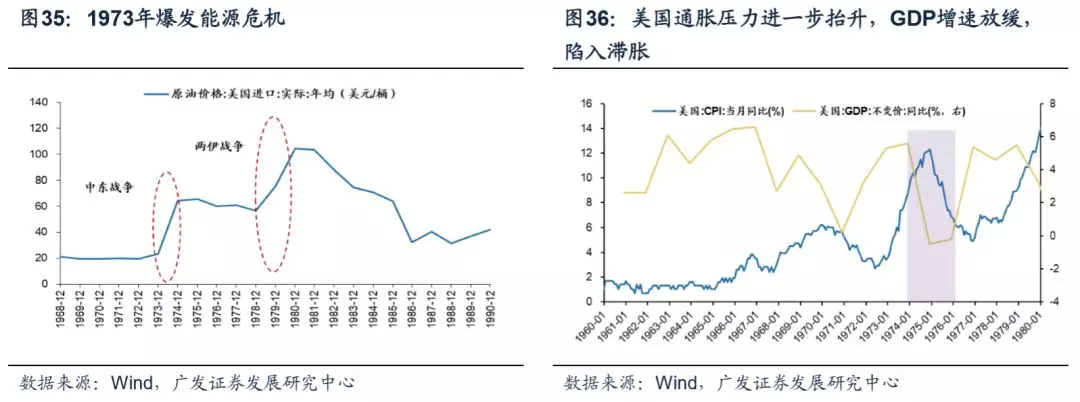

宏观方面的原因构成普跌:1)通胀阴霾再现:前期大幅的财政赤字和信贷扩张积聚高通胀泡沫,1971-1972年的经济复苏仅为阶段性,1972年后期受“粮食危机”影响通胀阴霾重现。2)美元大幅贬值:1973年美元主动贬值后,全球主要市场经济国家(西欧国家为主)转向浮动汇率,美元再次大幅贬值。3)石油危机进一步加剧通胀恶化,抬升原材料成本,同时改变部分消费偏好:1973年10月OPEC开始石油禁运,石油价格飙升,石油危机爆发,输入型通胀进一步加剧了美国的通胀压力。为应对通胀压力,在1972年开始加息的美国,货币政策加速收紧;而另一方面,原材料成本和财务成本的上升侵蚀了企业盈利,同时高耗油的美国车需求回落,企业毛利率和盈利增速双双下行。美国再陷滞胀困境,股市转熊。

微观方面的原因则造成了“漂亮50”的补跌:1)“漂亮50”的盈利不复此前的稳定,盈利增速和ROE大幅下行;2)牛市后期“漂亮50”估值泡沫化,当估值溢价的基础——盈利稳定性动摇,叠加流动性收紧,高估值公司受到更大冲击。而之后长期的原因则是新技术周期的兴起,成长作为新兴的趋势力量成为了新的“漂亮50”。

3.2 宏观因素:美国再陷滞涨困境,股票市场转熊

(一)为应对通胀压力货币政策加速收紧

前期激进的财政扩张和信贷扩张积聚通胀风险:20世纪60年代-80年代,美国经济始终处于高通胀的阴霾之下,由于越战产生了大量军费开支,美国从1961年开始成为长期财政赤字国,之后财政赤字进一步高筑,叠加前期的信贷大幅扩张,高通胀的泡沫逐步积累。1970年在尼克松新政的约束下,CPI同比从年初6.2%的高位回落至1972年6月的2.7%,但仍在相对高位,通胀重新上行的压力始终存在。

粮食危机触发CPI上行。1972年世界多数国家遭受旱灾,当年7月苏联开始以北美为重点大范围采购小麦、玉米、大豆等农产品,全球粮食价格上涨,美国的CPI相应上行。1972年7月至1973年末,世界农产品价格上行了99%,至1974年11月则上行了147%,而美国CPI同比增速从1972年7月2.9%上行至1973年12月为8.7%,1974年12月则达到了12.3%。

直到1974年尼克松政府开始对部分农产品实行对外禁运,美国粮食库存企稳,当年11月农产品价格回落。

1973年美元再次遭遇危机:1973年美元主动贬值后,全球主要市场经济国家(西欧为主)转向浮动汇率,美元再次大幅贬值。

为应对通胀压力,从1972年开始加息的联储进一步加速收紧流动性,联邦基金利率从3.3%提升到1974年7月的12.9%,共计提升960个BP。

(二)相对竞争优势收敛+高利率造成后期美元增值,贸易逆差加剧

不同于此前美国在制造业等方面的明显比较竞争优势,自二战后,美国制造业生产率增长相对当时其他主要工业化国家放缓,相对比较优势逐步缩小。某些行业的比较竞争优势消失、进口渗透率提升、产量增长放缓以及就业率下行。出口优势不再。

尽管美元在1973年的贬值使得贸易逆差并不显著,但由于国内通胀压力导致利率持续高企,美元在后期升值。相对竞争优势收敛+美元升值使得美国的贸易逆差呈长期扩大趋势,对GDP增速形成负面拉动。

(三)石油危机导致通胀进一步加剧,原材料成本抬升企业毛利下行

1973年10月第四次中东战争爆发,OPEC宣布石油禁运,全球油价快速上涨。输入型通胀压力之下,美国的通胀压力进一步抬升,利率上行斜率更为陡峭。而石油价格上行导致原材料成本上升对制造业也形成了较大冲击,企业毛利率下行。同时部分消费偏好变化,高耗油美国车需求下行。美国经济增长的前景进一步恶化。

3.3 微观因素:盈利稳定性动摇+高利率冲击估值溢价,“漂亮50”补跌

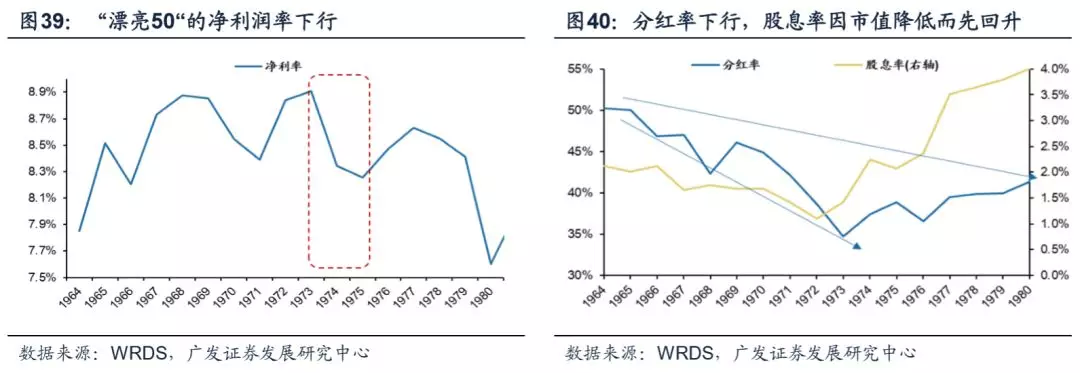

(一)不同于此前的盈利稳定性,73年起“漂亮50”的盈利增速和ROE也开始回落

美国经济在1966年-1970年期间处于回落区间,上市公司的盈利增速也相应下行,标普500成分股的盈利增速中位数从1965年的15%下行至1970年的-4.3%,而“漂亮50”的盈利增速中位数则是从19.8%回落至13.1%,表现出更为明显的稳定性优势。而1973年回落期间,标普500成分股的盈利增速中位数从19.6%下行至10%,而“漂亮50”则从21.2%下行至12.1%。

从ROE视角来看,“漂亮50”的ROE在1970年至1971年,从13.4%回升至14.2%,回升了0.8个百分点,高于标普500从8.8%到8.9%的0.1个百分点回升幅度。1973年,“漂亮50”的ROE从15.4%回落至1975年的14.2%,下行1.2个百分点,但标普500的ROE则从1974年方开始下行,从11.7%下行至1975年的10.6%,下行1.1个百分点。

1973年美国经济衰退的过程中,“漂亮50”的盈利稳定性不复优势。

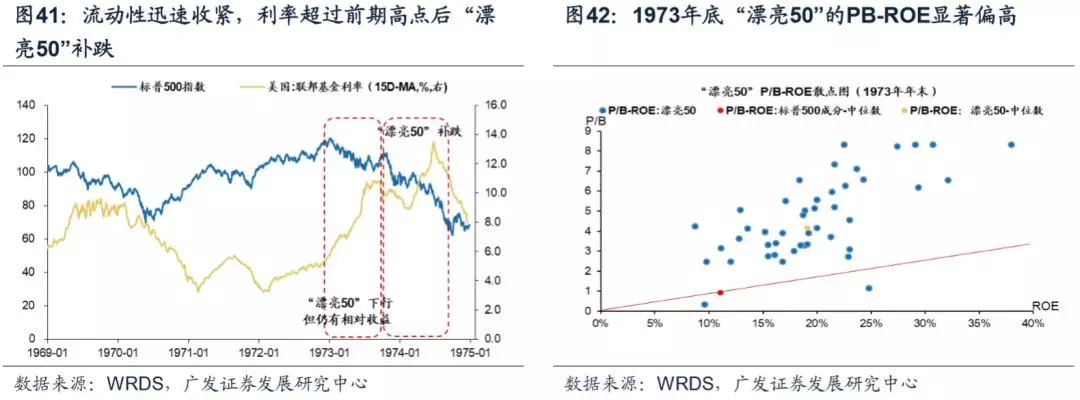

(二)流动性迅速收紧,高估值溢价受到冲击

因为通胀压力高企,流动性迅速收紧,且之前估值溢价的基础——盈利稳定性已被动摇,在能源危机造成经济和流动性环境进一步恶化后,高估值溢价的“漂亮50”遭受更大冲击。在1972年“漂亮50”的PE中值为40X,远高于同期标普500的15X,而1974年末“漂亮50”的PE估值下行至17X。

“漂亮50”短期失色的原因主要有以下两点:

1)“漂亮50”的主要高光点,是在长期经济增长不确定的大环境中购买确定性,但1973年“漂亮50”的盈利稳定性遭到破坏,基本面基础动摇。

2)72年牛市高点时“漂亮50”的大幅估值溢价已呈现较为明显的泡沫,P/E估值为标普500的2.7倍(需要注意的是,标普500本身已经是蓝筹白马的组合),后期因为滞胀流动性迅速收紧,利率抬升首先冲击了其估值溢价,而估值溢价的基础(盈利稳定性)又已不复存在。因此在能源危机造成经济增长前景和流动性环境进一步恶化后补跌。

在“漂亮50”泡沫破灭后,市场重回理性,意识到没有“一买永逸”的公司,更多关注合理价位。

3.4 长期因素:纳指成为新兴趋势力量替代“漂亮50”

产业结构的变化,美国从消费、制造业主导逐步转向金融和信息技术主导,新兴的趋势力量崛起。

70-80年代,美国逐步开始产业结构转型,从传统的消费、制造业主导转向金融和信息主导,标普500成分股中,科技行业的占比大幅提升,而消费和制造的占比回落。

1974年美股反弹,“漂亮50”的反弹力度更大。但自1975年开始,“漂亮50”跑输标普500,进一步跑输纳斯达克指数。纳指成为新兴的趋势力量。

4超长周期视角,“漂亮50”还漂亮吗?

4.1 1980年至今,“漂亮50”依然具有超额收益

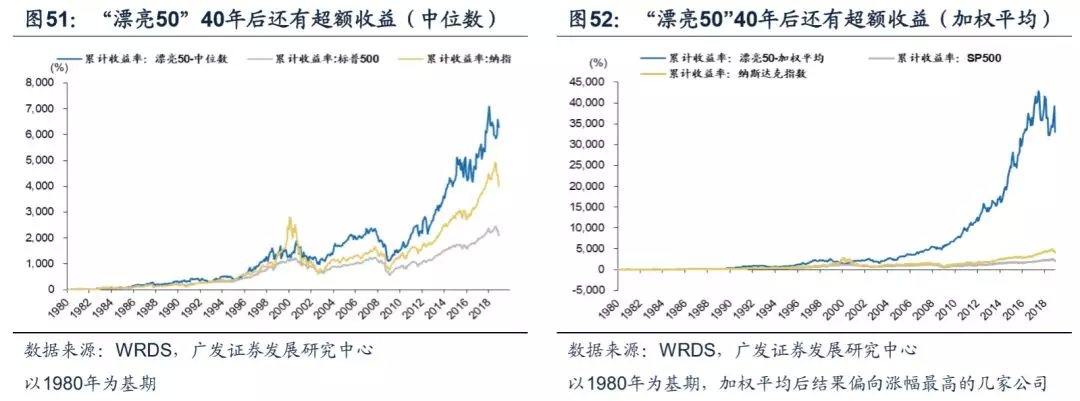

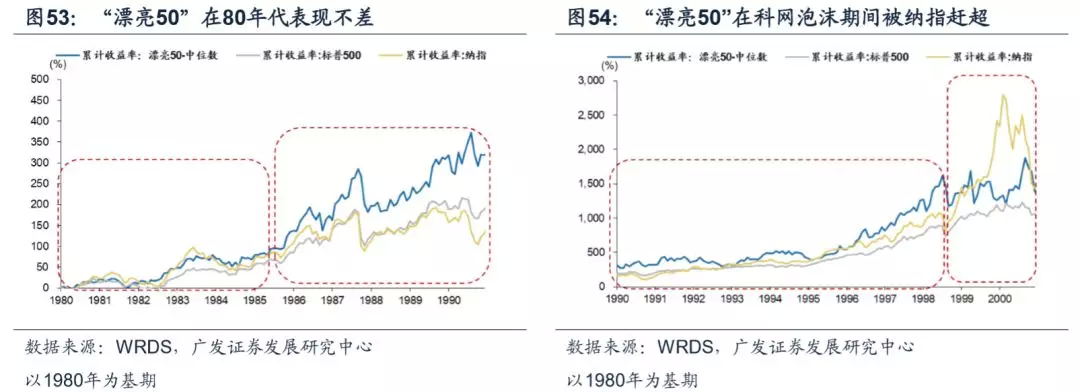

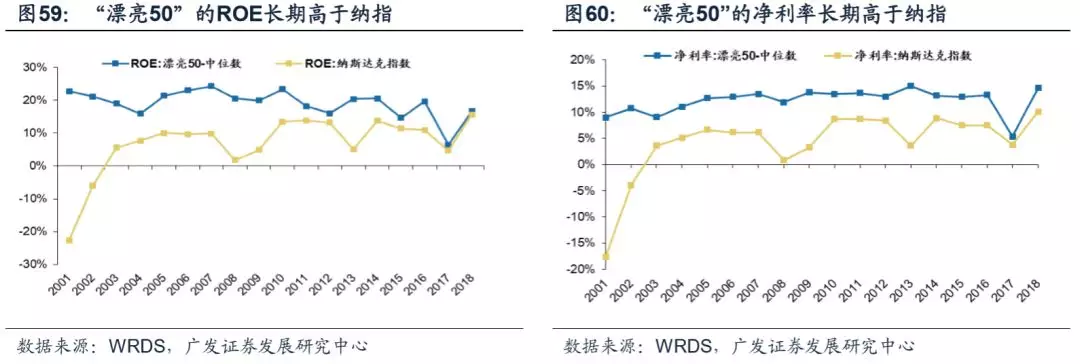

从1980年至今的超长期角度而言,“漂亮50”依然在之后近40年具有超额收益,但存在一定的幸存者偏差——其中部分公司已经退市、停止经营、或被并购。而幸存的30家左右公司中则巨无霸层出,如麦当劳、可口可乐、迪士尼、宝洁等,因此组合的累计收益依然可观。但其跑赢纳指的涨幅主要依靠80年代积累的超额收益复利效应,若以1990年为基期,则“漂亮50”和纳指基本跑平。

“漂亮50”在80年代后的表现情况:

1980-1985年:“漂亮50”略跑赢S&P500,与纳指基本相近;

1986-1997年:“漂亮50”跑赢S&P500和纳指;

1998-2000年:“漂亮50”显著跑输纳指,略胜S&P500 ;

2001-2008年:“漂亮50”小幅跑赢纳指和标普500;

2008年至今:金融危机后,“漂亮50”再次大幅跑赢S&P500

4.2 “漂亮50”与纳指的对比

以1980年基期,“漂亮50”跑赢纳指主要依靠80年代积累的复利效应,若以90年为基期,则两者基本持平。

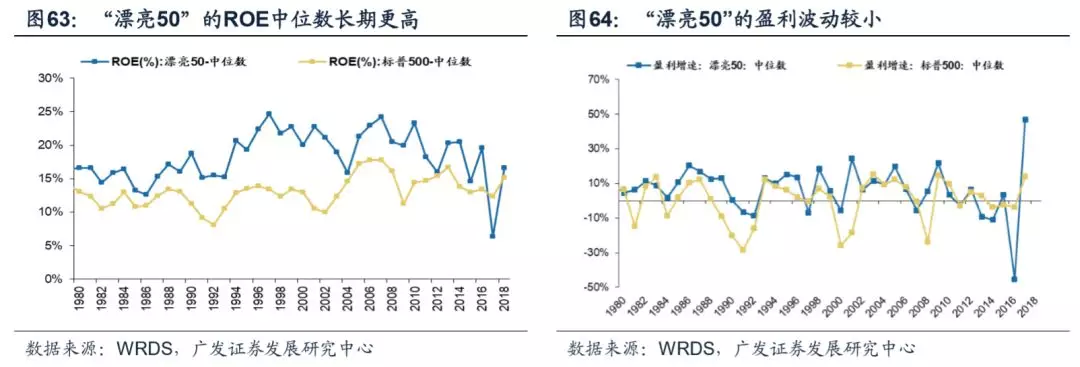

从ROE角度看,“漂亮50”自2000年以来的ROE始终高于纳指;盈利增速角度看,纳指的增速常高于“漂亮50”但波动较大。估值角度上,纳指的估值长期高于“漂亮50”,两者相对P/E倍数约2.0倍,但近5年的相对P/E约1.5倍。

4.3 “漂亮50”与标普500的对比

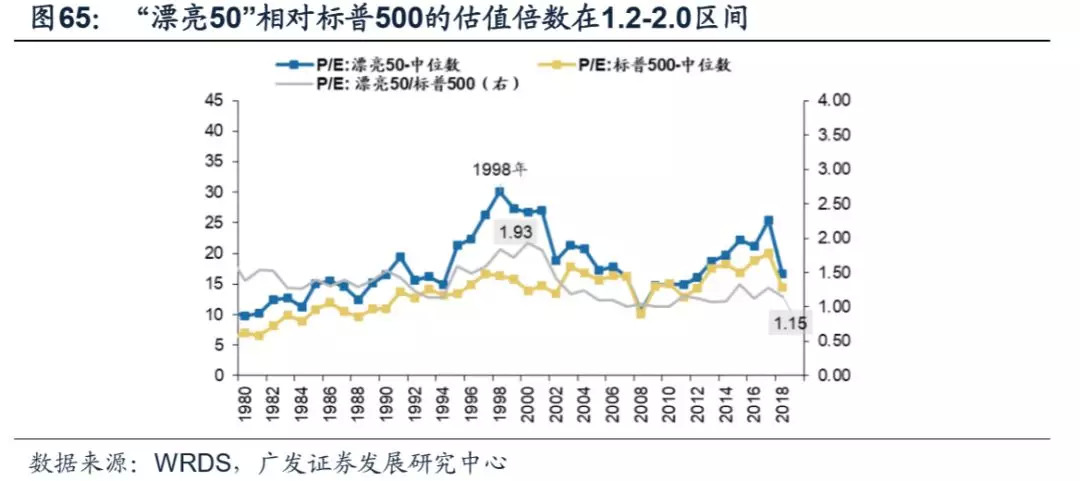

从ROE角度看,“漂亮50”自1980年以来的ROE除2017外均高于标普500;盈利增速角度看,“漂亮50”的盈利增速更高且波动更小。自1980年以来,“漂亮50”相对标普500的估值倍数没有超过2倍以上,一直处于相对理性状态。

风险提示:

经济下行超预期、盈利超预期波动,海外不确定性