本文来自微信公众号“文涛宏观债券研究”,作者:黄文涛、李一爽。

摘要

在经历了5月的下滑后,2019年6月新增非农就业人数升至22.4万,高于预期的16万人,创下5个月来的新高,这也降低了市场对美国经济将很快走向衰退的担忧。6月失业率3.7%,相较于预期及前值上升了0.1%,但这主要反映了劳动参与率的上升,整体上看,家庭调查显示的劳动力市场景气度并未显著减弱。近期工作时长整体保持稳定,而薪资增速环比上升0.2%,小于预期和前值的0.3%,显示美国当前薪资增速依然温和,通胀大幅抬升的可能性仍然较低。

在非农数据公布后,前期股债同涨的局面被打破。10年期国债利率大幅上行,从1.95%上升至2.05%,美股低开,三大股指收盘仍然收跌;美元指数大幅抬升,黄金价格一度跌破1400美元的关口。尽管强劲的非农数据,使得市场的激进预期有所下修,对7月降息50BP的预期从30%降至5%,年内降息次数的中位数也从3次降至2次,但市场对7月降息的预期仍然维持在了100%。

实际上,单从就业指标而言,即便6月非农数据降至10万人左右,在以往的降息周期这也并不足以触发降息——在2001年和2007年美联储降息之前,都可以观察到非农就业出现负增长。美联储本身也始终对就业保持乐观,即便在鸽派的6月会议上,甚至还下修了对于年内失业率的预期。美联储之所以在近期释放宽松信号,主要是从降低不确定性、安抚市场的角度考虑。今年以来,美联储对于利率预期的判断一直是滞后于市场的,尽管鲍威尔声称不考虑市场的短期波动,但是一旦美股出现了较大幅度,美联储都倾向于放松政策。这可能与去年12月最后一次加息带来了市场波动后,美联储受到了来自市场与白宫的广泛诟病有关,此后当市场压力来袭时,鲍威尔似乎很难坚持自己原有的观点。在6月会议释放鸽派信号后,市场对7月降息的预期上升到了100%,美联储实际上已经失去了进行预期管理的好的时间窗口。当前市场对7月降息预期仍维持在100%,如果7月真的不降息,这反而会给市场带来新的不确定性,这可能是美联储不愿意看到的。因此,尽管数据并未显示衰退将很快到来,但美联储可能已经陷入了箭在弦上,不得不发的尴尬境地。

尽管在下周三,美联储主席鲍威尔将出席国会听证会,尽管耶伦当年有在半年度听证会上成功管理市场预期,使得美联储顺利加息的经验,但在当前环境下,我们认为鲍威尔很难说服市场在7月不降息的背景下维持金融条件稳定。因此,7月降息也仍是我们的基准预期。

正文

一 新增非农就业创下近5个月以来的新高

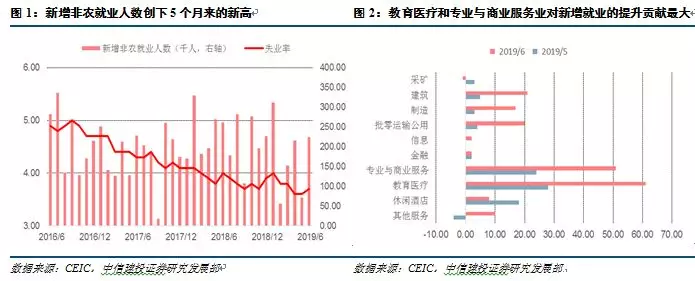

在经历了5月的下滑后,2019年6月新增非农就业人数升至22.4万,高于预期的16万人,创下5个月来的新高,5月数据略微下修至7.2万人。在6月的新增就业中,私人部门增加19.1万人,高于预期的15万人,政府部门增加3.3万人。从行业分布上看,教育医疗和专业与商业服务业对就业回升的贡献最大,分别比上月多增了3.3万人和2.7万人。除此之外,其他行业多数也出现了不同程度的回升,建筑业、制造业、批发零售仓储、其他服务业都较上月多增超过1万人,尤其是制造业新增就业上升了1.7万人,好于前值与预期的0.3万人,显示近期制造业动能的回落似乎并未对劳动力市场产生广泛的影响。总体来说,新增非农就业人数的回升降低了市场对美国经济将很快走向衰退的担忧。

二 失业率略有回升 劳动参与率走高

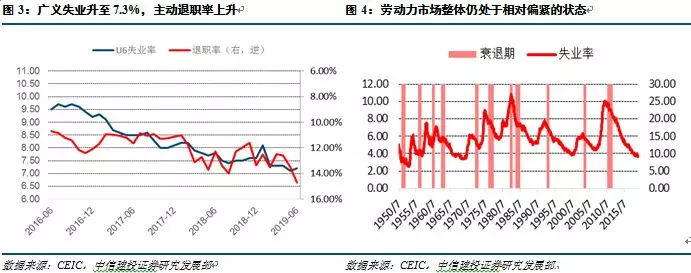

6月失业率3.7%,相较于预期及前值上升了0.1%,但这主要反映了劳动参与率的上升。由于部分失业者重返劳动力市场,6月劳动参与率从5月的62.8%升至62.9%,家庭调查统计的就业人数反而有所回升。从就业状态上看,因为经济原因不得不从事兼职就业的人数维持在2.8%;主动退职率从上月的13.5%上升至14.7%,但泄气工人的增加也使得广义的U6失业率上升到了7.3%,与上月持平。整体上看,6月失业率虽然有所回升,但家庭调查显示劳动力市场仍然保持景气。

三 工作时长稳定 薪资增速回落

从工作时间上看,雇员平均周工时维持在34.4小时,制造业工作时长上升0.1小时到了40.7小时;制造业加班时长同样维持在3.5小时。从总体上看,近期工作时长整体保持稳定。在薪资方面,3月所有雇员平均时薪27.9美元,比上月增加0.06美元,环比上升0.2%,小于预期和前值的0.3%;同比增长3.1%,与前值持平,但低于预期的3.2%。从行业分布上看,批零公用、休闲酒店等行业对时薪增速的整体回落构成了较大的拖累。总体来看,美国当前薪资增速依然温和,通胀大幅抬升的可能性仍然较低。

四 7月降息仍是金融市场的基准预期

从6月非农数据公布后金融市场的表现来看,前期股债同涨的局面被打破。10年期国债利率大幅上行,从1.95%上升至2.05%,上升10BP;标普500指数低开,盘中有所回升,收于2990点,仍然下跌0.18%;美元指数大幅抬升,收于97.26,较前一交易日上行0.55;黄金价格一度跌破1400美元的关口,最终COMEX黄金收于1401.2美元/盎司。尽管强劲的非农数据,使得市场的激进预期有所下修,7月降息50BP的概率从30%降至5%,对于年内降息次数预期的中位数也从3次降至2次,但市场对7月降息的预期仍然维持在了100%。

五 箭在弦上,不得不发——美联储的尴尬处境

在就业数据相对稳定的背景下,为何市场还对7月降息有如此笃定的预期,这是很多投资者关心的问题。单从就业指标而言,即便6月非农数据低于预期,降至10万人左右的水平,与以往的降息周期相比较,这也并不是触发降息的主要因素——在2001年和2007年美联储降息之前,都可以观察到非农就业出现了负增长。事实上,美联储本身也从未对就业失去信心,在鸽派的6月会议上,美联储甚至还下修了对于年内失业率的预期。

今年以来,我们可以发现一个现象,美联储对于利率预期的判断一直是滞后于市场的。尽管鲍威尔声称市场的短期波动不是美联储所要考虑的,但是今年以来,每当美股出现了较大幅度的下跌,美联储都会倾向于放松政策。这可能与去年12月最后一次加息带来了市场波动后,美联储受到了来自市场与白宫的广泛诟病有关,现任主席鲍威尔非经济学科班出身,担任联储主席的时间较短,当市场压力来袭时他似乎很难坚持自己原有的观点。在5月会议强调通胀是暂时性因素影响之后,而在市场大幅调整后他便将这一说法淡化,强调由于不确定性的增加,使得美联储对通胀重返2%目标的信心减弱。在这种情况下,本月偏弱的时薪增速似乎也并不能使这种担忧减轻,更重要的是,作为不确定性的体现,美股也出现了下跌。

在6月会议释放鸽派信号后,市场对7月降息的预期上升到了100%,考虑的是降多少的问题,美联储实际上已经失去了进行预期管理的好的时间窗口。在本月就业数据公布后,美股反而出现了较大幅度的下跌,这正是由于激进预期回落的影响。当前市场对7月降息预期仍然维持在100%,如果美联储7月真的不降息,这反而会给市场带来新的不确定性,这可能是美联储不愿意看到的。因此,尽管数据并未显示衰退将很快到来,但美联储可能已经陷入了箭在弦上,不得不发的尴尬境地。

尽管在下周三,美联储主席鲍威尔将出席国会听证会。在2017年2月,耶伦在听证会期间释放了鹰派信号,使得市场对于3月加息的预期从10%左右上升到了80%以上,最后美联储也成功在3月会议上进行加息,因此鲍威尔的发言对于判断7月的政策决策至关重要。但是,在当前的环境下,我们认为鲍威尔很难说服市场,在7月不降息的背景下依然维持金融条件的稳定。因此,7月降息也仍是我们的基准预期。