本文转自微信公号“中金宏观”,作者:张梦云 易峘

事件

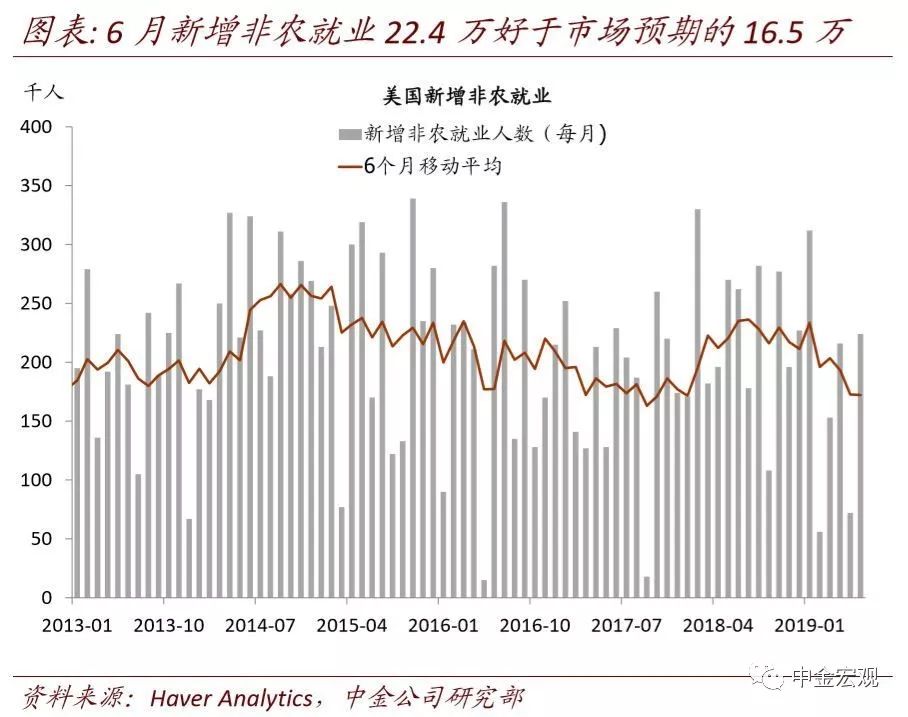

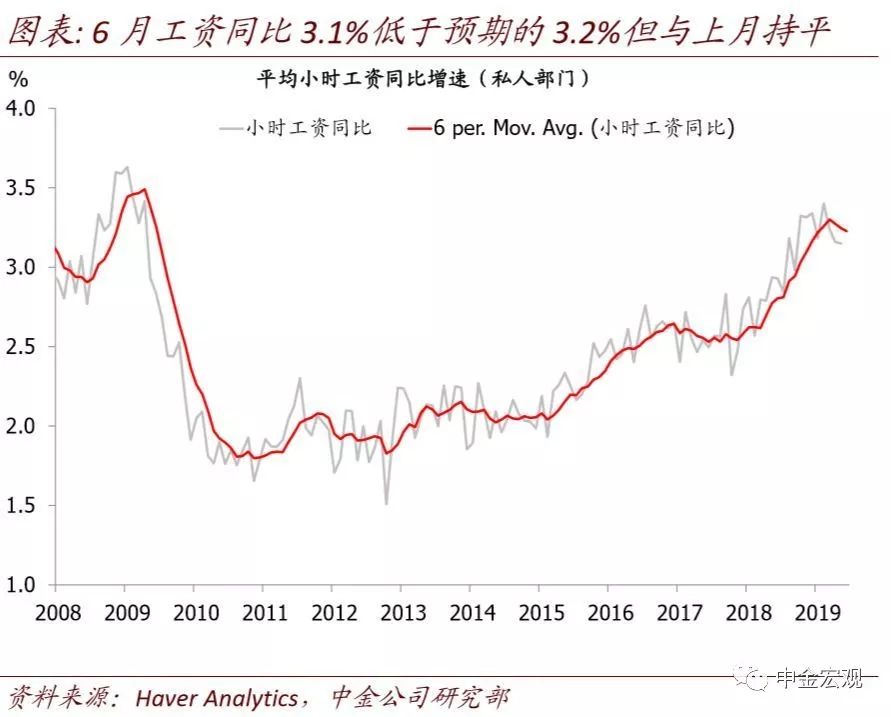

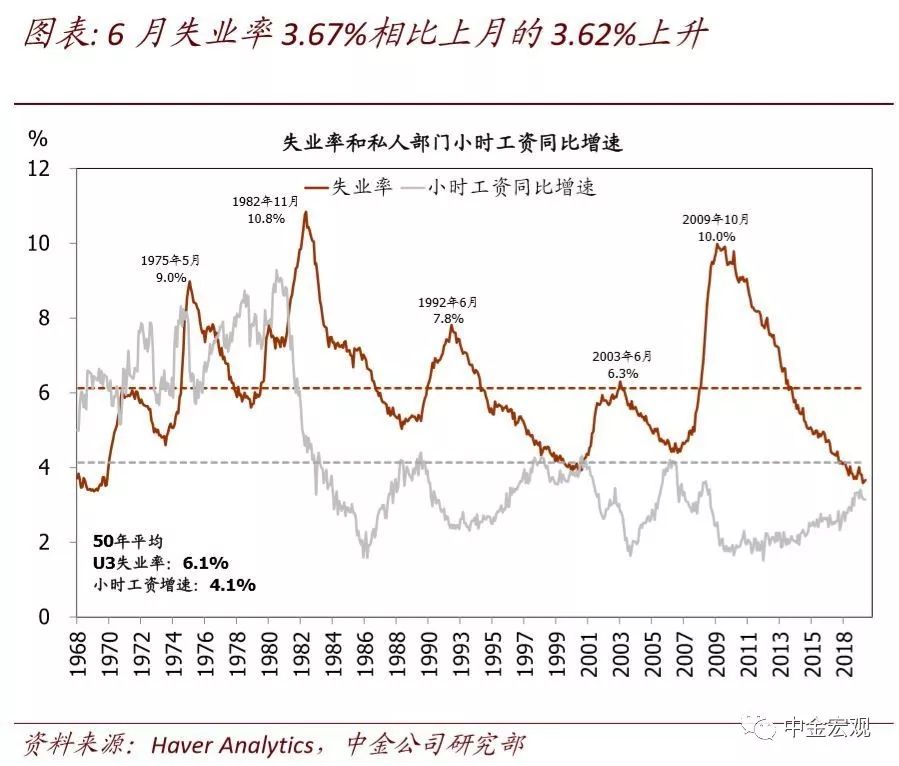

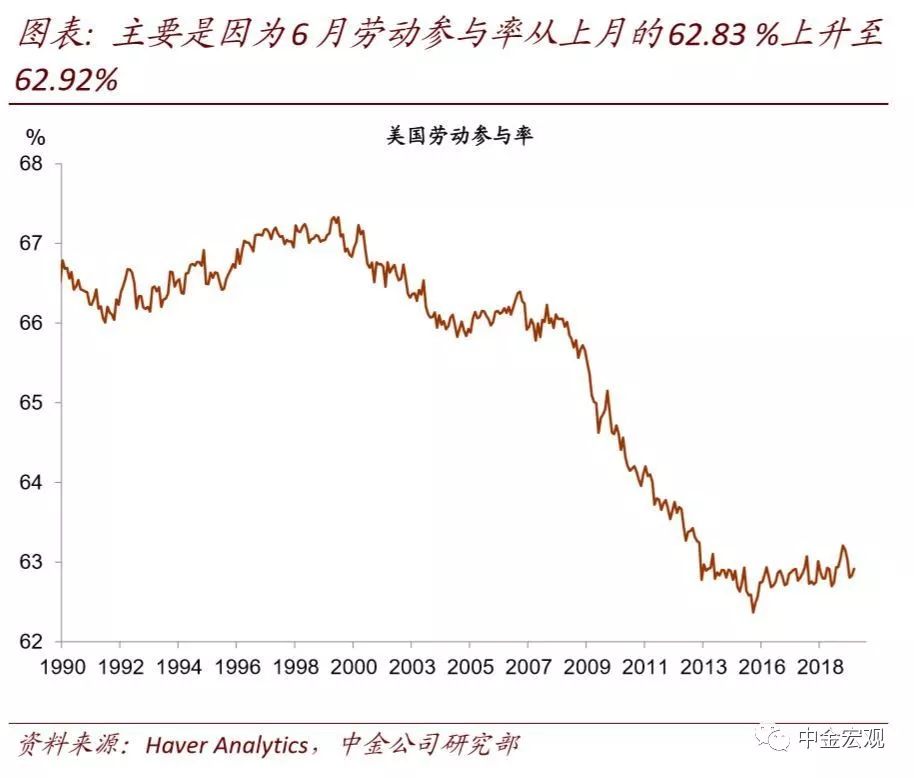

美国劳工部刚刚公布了6月非农就业报告,三个要点:1)新增就业22.4万人,高于市场预期的16.5万,也相比上月的7.2万显著反弹。近6个月月均新增就业17.2万,趋势依然强劲;2)小时工资环比0.2%略低于市场预期的0.3%;同比3.1%低于预期的3.2%,但与上月基本持平,结束此前连续回落态势;3)失业率3.67%,相比上月的3.62%微升,因劳动参与率从上月的62.83%上升至62.92%。数据公布后,美元指数上升0.5%,标普500低开0.6%,10年期美国国债收益率也重回2.0%以上。

点评

6月非农就业报告显示美国劳动力市场依然健康,5月较差的就业仅是正常波动;市场此前对基本面预期可能过于悲观,此前打得过满的降息预期(预期7月就降息且有一定概率降息50bps,今年下半年降息2次概率达94%,降息3次概率达63%)也需要相应修正。6月25日美联储主席Powell已表示美联储将坚持“独立性”,市场降息预期被拉回一点,资本市场也相应小幅调整。向前看,Powell将在 7月10日及11日出席国会货币政策半年报听证会,关注其是否会进一步引导市场预期往回修正。鉴于近期消费、地产、就业数据均不错,仅制造业偏弱,我们提示美联储降息有推迟至9月的可能。

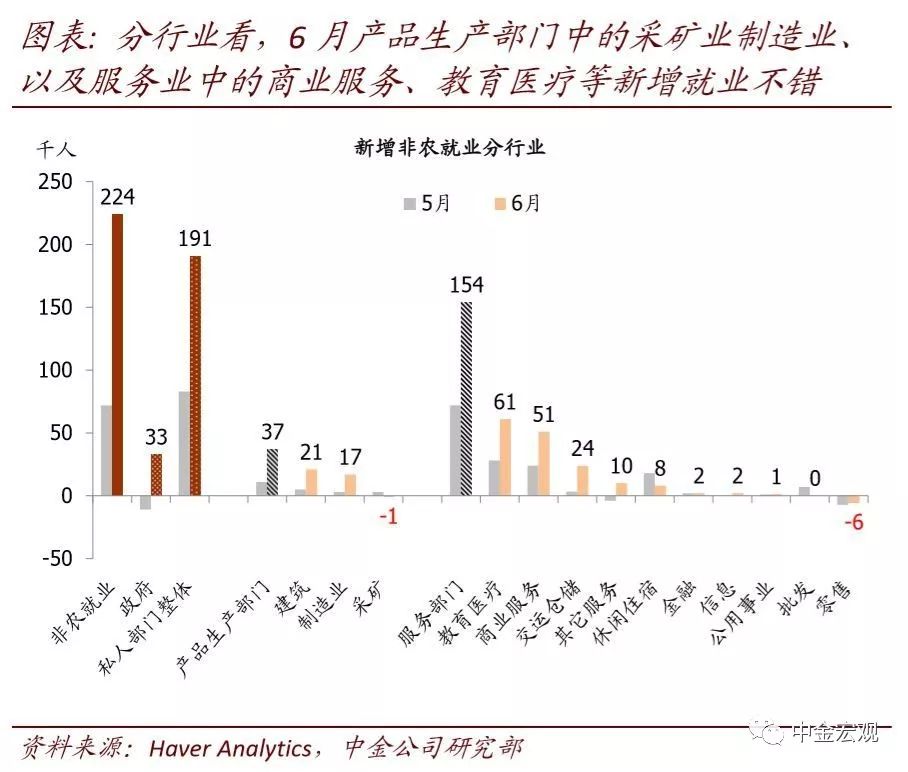

►6月新增就业较强,显示劳动力市场依然健康;但如此强劲的新增就业不是趋势,不可持续。将5月和6月数据平均看,相当于月均14.8万,依然不错。内部看,政府部门新增3.3万,私人部门新增19.1万。私人部门中,产品生产部门中建筑(2.1万)、制造业(1.7万)均算不错;服务业中,教育医疗(6.1万)、商业服务(5.1万)、交运仓储(2.4万)新增就业较多。不过向前看,我们也预计,随着总需求逐步放缓、以及劳动力供给越来越紧张,6月这么强劲的新增就业不是常态,不可持续。

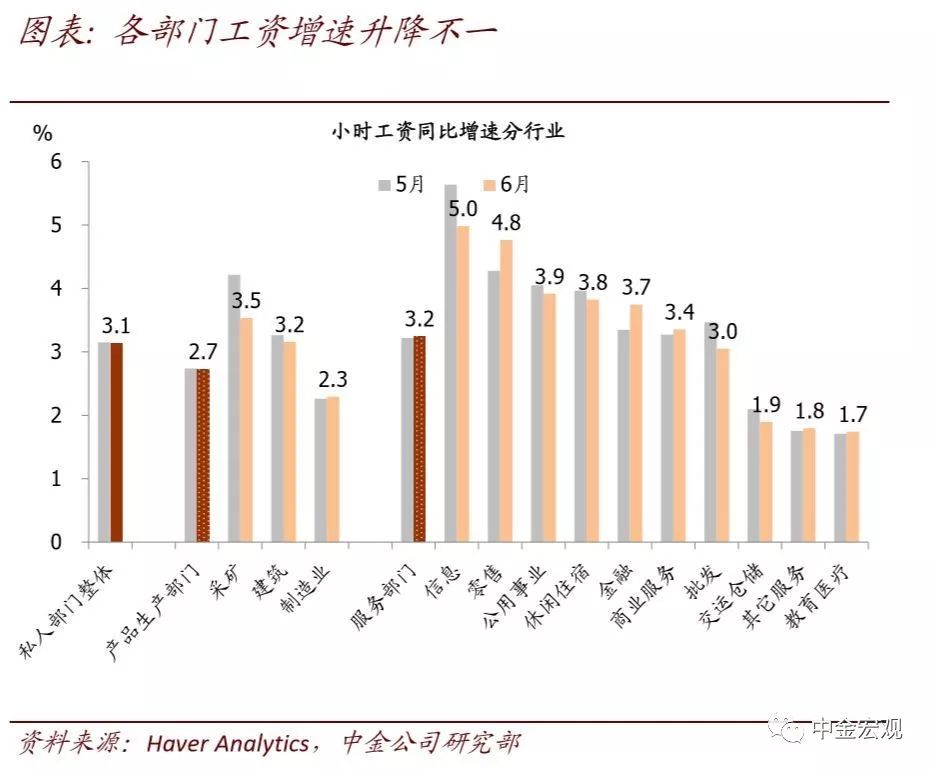

►6月小时工资同比3.1%略弱于预期但停止下滑;向前看,劳动力市场极度紧张,工资增速有望重新加速。此前工资增速在今年2月达到3.4%高点后,连续3个月回落。6月工资同比增速3.1%持平于上月,虽然不及市场预期的反弹至3.2%,但也止住了下滑态势。向前看,劳动力市场越来越紧张背景下,预计工资增速的放缓只是暂时性的,后续有望重新加速。

► 6月劳动参与率提升是正常波动而非趋势,劳动参与率不具备趋势性提升空间;下半年失业率将继续下降。金融危机后劳动参与率的下行超过80%是退休(人口老龄化)及残疾两大结构性因素导致,不到20%是周期性因素。当前这20%的周期性因素已经基本修复完毕,证据之一是,劳动力池子之外、有意愿且可以工作的人数已降低至2008年金融危机前水平的低位。也因此,2017年以来劳动参与率持续在62.7~63%间波动。考虑到老龄化等结构性因素拖累越来越强,周期性支撑越来越弱,劳动参与率在2019年能保持基本持平就非常不错,2020年开始很可能进入下行趋势。