本文来源微信公众号“草叔消费升级研究”,作者草叔。

前言

在线教育作为一级市场最热的一个赛道,在2014至今,被频繁热炒

很多投资者都在问“你怎么看在线教育”

本文我就简单讲两句我觉得特别重要的

一、在线教育是互联网行业还是教育行业?

在线教育首先是互联网行业,其次才是教育行业!

在线教育首先是互联网行业,其次才是教育行业!

在线教育首先是互联网行业,其次才是教育行业!

其实所有互联网行业,都是和某种其他行业的叠加,以中国最大的三家互联网公司BAT为例:

阿里(BABA.US)——互联网商业,互联网金融

腾讯(00700)——互联网游戏,互联网广告

百度(BIDU.US)——互联网广告

商业,金融,游戏,广告,这些行业在互联网出现之前就有了,互联网赋予了他们新的意义,而最重要的意义,就是“垄断”。

我们以阿里举个例子:

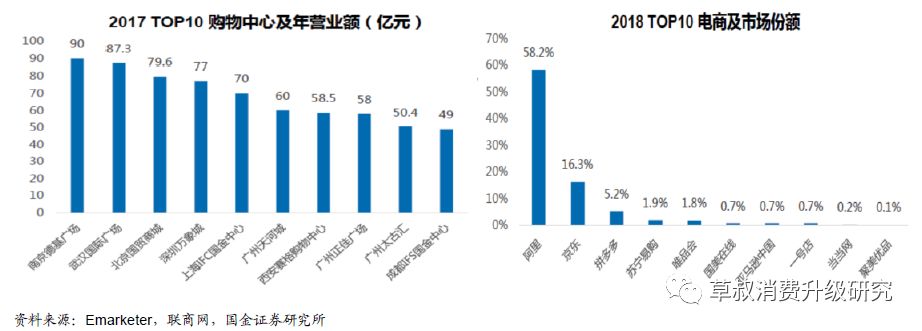

阿里的生意,本质上可以理解为是一种“购物中心线上化”,即搭建购物平台,商家在平台上开店,平台吸引流量,购物者来平台上购物,而商家向平台缴纳租金或者扣点形式的佣金。

但当把这项商业模式线上化以后,就展现出非常强的垄断性,全国前十大购物中心的营业额(可以理解为GMV),第1也不到第10的两倍,各地有各种各样的线下购物中心,依然有很好的发展。但是电商购物平台的分布就非常夸张了,阿里一家就占了整个行业的近60%,这对于线下业态来说,是不可想象的,这也就是线上业务的魅力和特点。

可以看到,线上的平台化业务,呈现高度的垄断性,同样的商业平台模式,线上化以后,通常就只有2-3家能真正活下来,剩下的基本上都会慢慢淡出市场。

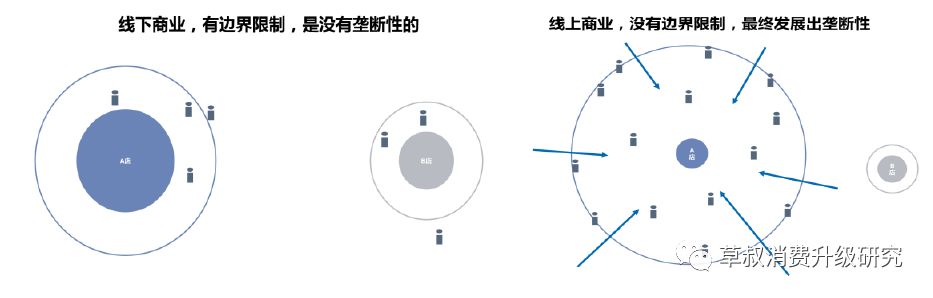

逻辑上来说,商业也好,教育培训也好,都是一种基于地域的零售行业。而线下的商业,是有边界限制的,A地有一个A店,B地有一个B店,A店做的再大,也不能抢走B店所有客人,因为有地缘区别,消费者到A店和B店距离是有区别的,所以没办法形成垄断。

而线上不同,线上所有消费者,到某个平台的距离都是等距的,所以在线上做的大的平台,会越做越大,越做越大,显现出马太效应,线上的A店越来越大,就没有人会去线上B店了,最终形成某种程度上的垄断。

二、教育的目的是什么?而在线教育要达到的目的是什么?

在讨论在线教育未来将会走向何方之前,我们必须搞清楚概念——在线教育究竟是一种什么样的生意?形形色色的在线教育公司,他们的底层逻辑,到底是要做什么,要实现什么样的功能?

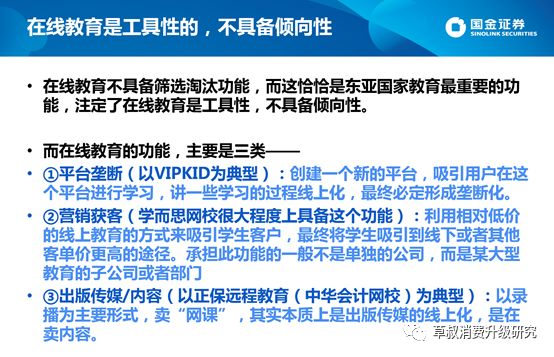

教育在东亚国家,最重要的功能,不是培养和学习,而是筛选和淘汰,更多的注重的是选拔人才的公平性,而不是科技艺术等方面的突破性。

而在线教育,其实是不具备筛选淘汰功能的。所以,在线教育和传统意义上的教育的功能和定义就是不同的,传统教育是有倾向性的,而在线教育本质上一定是工具化的,本身不具备选拔倾向性。举个例子:传统教育是有分层功能的,我在某某学校上学,是有一定象征意义的(而不一定是这学校给我教了什么东西),而在线教育没有,它只是工具。

在线教育最大的三个功能是:①平台垄断(即所谓“平台型在线教育公司”),②营销获客,③出版传媒。其实有些在线教育公司可能是具有其中两个功能,比如我们认为VIPKID目前就是典型的①,向着平台垄断的方向发展的,而学而思网校,就是同时具有①平台垄断和②营销获客两种功能,而新东方在线(EDU.US)就是同时具备②营销获客,③出版传媒(内容)两种功能的,但是很少有公司能够同时具有这三个功能。

在讨论在线教育的时候,必须明确在线教育公司的功能和定位。把不同功能的在线教育公司混为一谈,是没有意义的,但是这也是经常会出现的一种情况。事实上,大部分人,印象中的“在线教育”,其实是默认讨论的是“①平台垄断为功能的在线教育企业”,但是其实存在很多的②营销获客,③出版传媒/内容的在线教育企业,经常被混为一谈讨论。

平台垄断的典型——VIPKID是一个典型的,以平台垄断为目标的公司。

营销获客的典型——学而思网校就是非常具有营销获客功能的一个公司,营销获客一般不是一个单独的公司,而是某大公司中的部门&子公司。

出版传媒的典型——正保远程教育(中华会计网校)就是一个非常典型的,将出版传媒线上化的一个公司。

三、未来的在线教育会变成什么样?

①平台垄断——必是血战,这个领域里没有“小而美”,烧到最后只剩两三家公司才能停下来(以VIPKID为典型)

平台垄断的功能的在线教育公司,指的是,创建一个新的在线平台,用户在这个平台上接受教育,而这样的事情,其门槛其实不是很高,而这样的公司,我们上面说过,最终是会形成垄断化的,内容同质化+平台迁移低成本,使得各个平台不得不支出巨量的营销费用,就造成了整个行业血战的一个格局。

很多PEVC的投资经理,在看项目的时候,关注的是用户数,流水数,现在还关注不到利润,其实是默认“在线教育现在还不是一个可以赚钱的行业”。

其实如果一个企业,一直以来的融资额,是大于他产生的现金流的,那这个企业就不是一个可以赚钱的企业,这个企业最重要的产品,其实是他的股票。互联网行业里面,这种公司比比皆是。

而怀着这种心态的投资经理,可能自己都没有意识到——他其实是想投出一个平台型的在线教育公司,而这种平台型的在线教育公司(其实不限于教育公司,所以类似的在线平台公司,本地生活也好,OTA也好,都是一样的),不存在“小而美”这个选项,要么做大,要么死,只有这两种选项。

此类企业要做的就是不断烧钱,补贴用户,增加营销费用,然后继续融资,直到采取同样方式的企业,资金枯竭而死,最后剩下两到三家活下来(这两到三家,大概率是一家隶属于腾讯,一家隶属于阿里,可能还有一家隶属于头条(字节跳动)),然后他们形成寡头格局,或者就干脆直接合并,形成一家垄断的格局。

美团(03690)/饿了么,携程(CTRP.US)/去哪儿,滴滴/快的,当年都走过这样的路,在线教育行业也不会有意外,形形色色的在线教育公司,绝大部分都会在5年内死掉,最后剩2-3家,变成带有垄断性质的巨头。

所以我们可以看到,以做成平台为目标的在线教育公司,都是大幅亏损,51TALK(COE.US)如是,尚德机构(STG.US)亦如是(但新东方在线和正保远程(DL.US)则并不是以做成垄断平台为目标的在线教育公司),而其他想要做成垄断平台的公司,包括VIPKID,TutorABC等,虽然没有上市没有正式的财务报表,但是其财务数据按照逻辑估计也是大幅亏损的。

而其实这些公司的毛利率并不低,毛利率都在55%以上,但是其营销费用高到夸张,很多类似公司,营销费用都超过了收入,原因也很简单,内容的同质化+平台的低迁移成本,使得每个类似的公司,都不得不支出巨量的营销费用,来保持新的获客。意味着,在现在的模型下,这些公司是不可能盈利的,而需要期待的,就是继续烧钱,把竞争对手烧死,以改善盈利模型,但目前,大部分在线教育赛道,显然还没到被烧到只剩2-3家公司的地步,巨额的营销费用,会至少在未来3-5年内,依然是所有平台垄断功能的在线教育公司面临的现状,这些公司将会在3-5年内一直保持,无法盈利,必须靠融资补贴才能正常运转,直到大部分竞争对手,烧不下去了,宣布倒闭或者被并购,然后剩下的几家,考虑开始收割。

举个例子,英语口语在线教育,就是一个非常典型的赛道,VIPKID,51Talk,TutorABC,gogokid,ABC360,Hellokid,都是这个赛道的公司,类似的公司大约有20家以上,但是我们预计,这类公司几乎100%都是亏损的,而我们预计,未来他们之中最终只有2-3家能够活下来,并最终实现盈利。

②营销获客——承担此类功能的一般不是独立的公司,而是一个已经有的大型教育公司中的某个部门,未来可能会有一些特色的应用

以营销获客为主要功能的在线教育公司一般不是单独存在的企业,而是某企业中的一个部门活着一个子公司,这个部门&子公司,是具有“入口”性质的,也就是说,其实这样的企业(部门)的价值,其实本质上是营销。

这样的公司,一般是隶属于着具有线下实体的中大型公司的。在目前来说,线上的客单价还没有能超过线下,而且长期较难超过线下。

所以经常会看到一些公司,他们的线上课程的价格,显著低于线下课程,但其实,真正上了这类线上课程,总会有一种,“觉得没有GET到核心的东西”的感觉,会让人觉得“光上线上课不够,还得去线下报个名”,这样,就完成了线上向线下的引流。这个引流的成本,可能是低于直接投广告,而且会形成更为有发散性有价值的口碑网络的。

这个模式存在于部分大型教育企业,在异地扩张的时候,这种模式可能会有意想不到的帮助,我们认为好未来的学而思网校,就非常具有营销获客这个功能。

营销获客其实是经常被忽略的在线教育的一个功能,但是其实在很多大公司中,他们的在线教育部门,其实最重要的功能,就是向线下引流,搭建口碑网络。所以线上线下配合的课程,本质上也是这样的一种方式,类似于中公教育等公司,广泛应用这种在线教育的方式。

③传媒出版(内容)——录播课是其最主要的特点,内容生意会长期存在,这个领域允许多样化,不是垄断平台

实际上,这是在线教育最早出现的形式,在2000年左右,就有“网络授课”的模式,也就是通过录播课等模式,进行教育和培训的方式。

这样的企业此前出现过很多了,特点是“以录播为主要模式”,因为一个课录好之后,可以以极低的边际成本进行传播,所以录播课,其实本质上,是将“出版传媒”这件事线上化,在线上卖录播课,本质上和在线下卖书是一样的,都是内容传播的载体。所以录播课这种形式的在线教育,本质上是在做内容生意。

而“内容生意”,和“平台生意”是不同的,是允许多元化的,允许小而美的,就像阿里平台虽然实现了垄断,但是阿里上的品牌,并没有实现垄断,因为品牌本质上也是一种以内容为内核的生意。

直播课,其实最终是在搭建平台,本质上是课堂场景的线上化,而录播课,最终是在传播内容,本质上是看书学习的线上化。未来的发展方向,垄断程度也不同。

非常典型的例子就是,正保远程教育(中华会计网校)是一个一直在盈利的在线教育企业,而很多投资经理会以“正保远程教育”为标杆,来衡量其他在线教育公司的盈利可能性,这是不合适的,拿正保远程教育来类比学而思网校和VIPKID,是非常不合适的。正保远程教育,只能类比以录播课为主要模式的在线教育,他一开始就具备盈利能力,不需要特别夸张的营销费用,因为他是内容生意,而不是平台生意。

此外,经常很多人在讨论“大班课”(100人以上的班型),“小班课”(10-50人的班型)(其实小班课是有一个额外的“氛围感”的,而抛开小班课这种“氛围感”不谈),只谈反馈机制,从一对一,一对少,小班课,大班课,反馈度是逐渐变弱的,而大班课大到极致,就是录播。录播,其实是一种非常有意思的模式,虽然很多人认为录播听起来不够时尚,但是内容生意其实是一直具有生命力的生意,平台生意会在中长期都保持亏损,但是内容生意一直可以盈利。

总结一下

1.在线教育和传统教育定位是不同的,在线教育是工具性的,本身不具备倾向性。在线教育首先是互联网公司,其次才是教育公司,他的各方面特性,包括高垄断性,马太效应,是更符合互联网公司特点的。

2.在线教育的功能其实是三种——①垄断平台,②获客营销,③出版传媒(内容),VIPKID属于典型的①垄断平台,正保远程教育(中华会计网校)属于典型的③出版传媒(内容),而②一般不独立存在,而是依附于某大公司,包括学而思网校,中公教育,他们的线上教育部分都有这部分功能。

3.大部分投资者,一提到在线教育,其实默认是指“①平台垄断”这个功能的公司,而这类公司,会在目前可见的未来中,继续保持亏损,未来,平台型在线教育公司,在同一赛道中,大概率只能活下来2-3个公司(这2-3家公司较大可能一家是腾讯旗下,一家是阿里旗下),剩下都会在烧钱大战中死掉,而烧钱大战结束之前,平台型在线教育公司都很难盈利,烧钱大战的结束,是以赛道内大部分公司都死掉为标志的,在这个之后,存活下来的那2-3家公司,可能就具备了垄断的能力,可以开始考虑收割,这类公司必定是巨头化的,要么做大要么死,不存在“小而美”这个选项。

4.直播本质上是课堂场景的线上化,而录播本质上是书的线上化,本质上录播是内容的一种载体而已,书也好,互联网也好,没有太大区别,内核都是“创造优质内容并以低边际成本传播”。直播是“平台生意”,录播是“内容生意”,录播在线教育其实是长期具有盈利能力的,但和直播在线教育是完全不同的行业。线上一对一,小班课,大班课,其实反馈机制是不断变弱的,而大班课大到极致,其实就是录播。

5.不同功能的在线教育公司,功能是完全不同的,将不同功能的在线教育公司类比,是非常容易令人混淆的事情,要进行类比对比,首先要明确这个公司属于哪一种功能。比如拿VIPKID和正保远程教育对比,就非常没有意义,但很多人在问“正保远程教育可以盈利,说明在线教育是可以盈利的,那为什么VIPKID们还没盈利,他们为什么不盈利?”这个问题就很没有意义,正保远程教育和VIPKID的功能完全是不同的,一个是①平台垄断,一个是③出版传媒(内容),用正保远程教育和新东方在线教育类比,倒是有一定合理性。

6.本文没有提及2B的教育信息化行业,仅仅是对2C的互联网教育做一个分析。