本文来自微信公众号“Tech星球”,作者:李晓蕾。

6月26日,Tech星球独家获悉,阿里巴巴集团(BABA.US)拟在近期投资哈啰出行,金额将达到数亿美金级别。这是自2017年12月以来,蚂蚁金服对哈啰发起的第6次投资。此前,蚂蚁金服已成为哈啰出行的第一大股东。

一位接近阿里巴巴集团高层的人士表示,“阿里巴巴这次投资,不仅因为哈啰在单车领域已成为行业第一,更主要是因为哈啰正从单车升级到两轮出行生态,这是一个数倍于单车的市场。”

哈啰出行联合创始人兼CEO杨磊曾将中国比喻为“两个轮子上的大国”,杨磊给出的数据是,中国每天有28亿次出行,单车日均骑行需求超2亿次,两轮电动车日均骑行需求达7亿次。目前看来,两轮出行市场,已有日均9亿次的需求量。

盘活“两个轮子的生意”正成为哈啰的新征程,而阿里正成为哈啰的重要支持力量。目前共享出行市场已经绕不开TAD【腾讯(00700)、阿里、滴滴】,在ofo陷资金链断裂,摩拜卖身美团(03690)后,哈啰已成为阿里在出行领域狙击竞争对手的有利武器。

抢夺两个轮子的生意

从2016年开始,共享单车之战就未停歇。烧钱无数的ofo、摩拜,最终难逃困局。2018年下半年开始,名下已无可执行财产,公司股权被冻结等一系列的负面消息将ofo打入深渊;摩拜易主后全面接入美团App,未来将更名为美团单车,财务亏损也让美团单车开始收缩业务规模;从五环外开来的哈啰单车,则正向北京等一线城市攻城掠地。

轰轰烈烈的共享单车第一阶段战局,无论企业竞争结果如何,都一定程度上解决了“最后1公里”问题。如今出行领域公司将注意力扩展至更大范围,希望依靠电动车、助力车等两轮工具解决最后3公里、5公里的问题。

6月26日,“2019罗汉堂数字经济年会”活动中,杨磊在演讲中透露,过去两年半时间里,哈啰单车已经完成超过120亿次出行服务,日均订单也超过2000万单。但对比来看,自行车日均骑行需求是2亿次,电动车是7亿次,市场体量更大。

事实上,哈啰的“两轮战略”此前已有端倪。Tech星球(微信ID:tech618)注意到,此前,哈啰曾先后推出电动二轮车的租售与换电两个新业务。就在6月12日,哈啰出行还宣布与蚂蚁金服、宁德时代成立三方合资公司,投入10亿发展电动二轮车“换电”业务。这一模式实际上是“加油站”模式,将电动车自己充电的模式改为“换电”模式。

数据显示,中国存量电动车的规模有3.5亿台,每年新增的两轮电动车销量大概在四千万台。哈啰出行预测,全国每天需要充电的两轮电动车约1亿台次。尤其是今年4月,两轮电动车新国标正式执行后,共享换电将成为未来的主流趋势,由此激发出一个超过3000亿的大市场。

滴滴也不愿意放过这一千亿级存量市场。6月17日晚间,滴滴发布关于两轮车组织架构调整的内部邮件。邮件中写道,滴滴出行单车事业部、电单车事业部正式整合升级为两轮车事业部。在此之前,单车事业部负责滴滴的自有共享单车品牌青桔单车,电单车事业部负责另一个自有品牌“街兔电单车”。这也被看作是滴滴对哈啰两轮战略的一次对抗。

自行车加电动车形成了一个完整的两轮出行市场,从用户基数看,两轮市场体量已大于四轮出行。哈啰给出的数据是,中国每天接近28亿次出行,其中有10亿次依赖于两轮出行完成。

另据一位接近阿里蚂蚁的知情人士透露,阿里巴巴集团和蚂蚁金服持续看好哈啰的两轮大战略,核心原因还是看好团队的技术导向、专注力和创新力,哈啰的这些优势,已经在过去几年单车大战的”逆袭”中得到体现。阿里巴巴集团和蚂蚁金服的判断是,”如果有一家公司能做好换电和电动车直租这样的业务,那一定是哈啰。”

大出行战略启航

从共享单车激战中存活,异军突起并在共享单车大战中“逆袭”的哈啰,野心所在并不单单止于两轮生意。在发展两轮生意的同时,哈啰也正在四轮出行市场展开布局。

Tech星球观察,这一点,从2018年,“哈罗单车”更名为“哈啰出行”时就能看出。2018年12月27日,哈啰单车平台上线顺风车平台,开始在上海、成都开始招募顺风车车主。三个月后,2019年2月22日,哈啰顺风车业务就已拓展至全国300多个城市。

滴滴顺风车陷入安全问题难题,下线整改之际,对其他共享出行平台来说,已经到了入局的最好时机。

哈啰正背靠阿里,向四轮出行领域挺进。2019年5月,阿里旗下钉钉平台推送消息称,将与嘀嗒、哈啰联合推出顺风车业务。在5月27日零时到6月7日24时,钉钉就与哈啰顺风车在杭州开展了一场职场顺风车测试,收到内测邀请的用户可直接通过钉钉内置的“钱包”进入体验顺风车业务。

值得注意的是,类似微信给到滴滴、拼多多、蘑菇街微信钱包“九宫格”位置的待遇,哈啰相当于也占据了钉钉的“九宫格”之一,成为首个钉钉开放外接入口业务的公司。

截止2018年3月31日,钉钉上的企业组织数量已经超过700万家,注册用户超过1亿。钉钉将哈啰顺风车内嵌,势必将为哈啰注入钉钉的私域流量,使其获得更大的增长力。

目前在哈啰官网的业务介绍中,已经罗列了单车、助力车、电动车、顺风车与景区车五类。其打车业务目前还没有上线,哈啰的权宜之计是借力嘀嗒出行、首汽约车等第三方服务商,填补其在打车业务上的空白。

外界猜测,大出行战略已经摆上台面的哈啰,可能也正在开发自有打车产品。而只有等到哈啰正式进军快车、专车等市场时,哈啰完整的大出行版图才会完整展现。

不过从目前来看,四轮出行市场,哈啰也仅仅只是在尝试,对哈啰来说,二轮出行市场才是真正的战略聚焦中心。

阿里生态的协同效应

哈啰是共享单车中的破局者。能从各色共享单车激战中存活下来,除与哈啰本身“精细化运营”、“从三四线城市包围一二线城市”等原因之外,也与阿里的生态协同分不开。

哈啰在行业中的第一次逆袭,就来源于蚂蚁金服的支持。2018年3月,联合支付宝芝麻信用,全面推行信用免押金模式。要知道,在当时摩拜单车和ofo都在收取押金,哈啰免押骑行的策略迅速吸纳一大波用户。

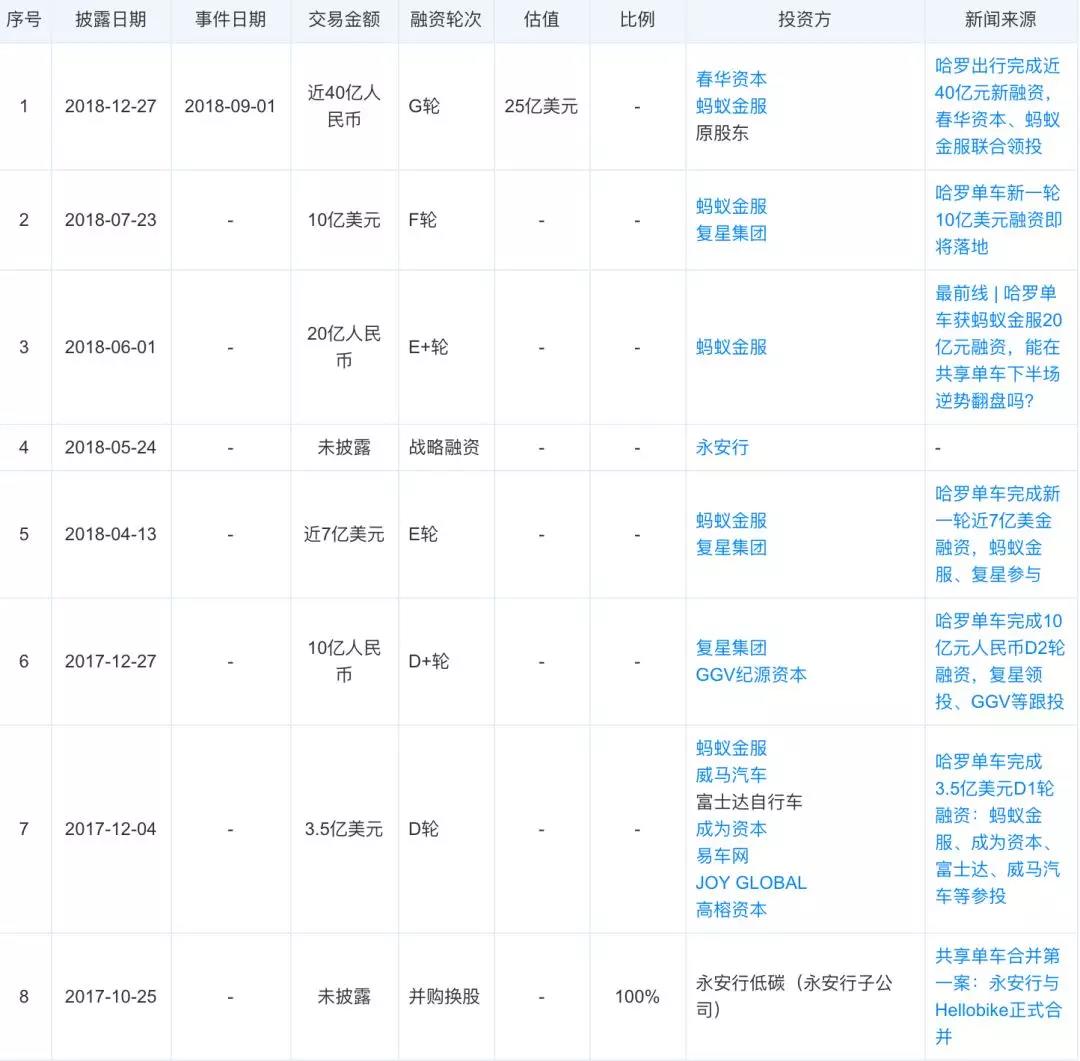

一直以来,阿里对哈啰的资金也非常关键。Tech星球梳理发现,从E轮的7亿美元,到E+轮20亿人民币,F轮10亿美元,再到2018年底哈啰的G轮近40亿元人民币,蚂蚁金服一直领投或独家投资哈啰。尤其蚂蚁金服和春华资本领投的G轮,是当时共享单车领域资本退潮半年后,资本市场给出的首笔融资。

蚂蚁金服持续押注哈啰出行,目的并不是单纯投资一前景项目。哈啰的数百万日活,也能为支付宝每天带来数百万笔交易。并且与哈啰的业务协同,也对阿里整体商业规划有一定影响。

一位接近阿里蚂蚁的知情人士表示,无论是与阿里的交通板块,还是和其他商业板块,哈啰出行的业务和阿里体系的协同效应还有很大发展空间。“就拿换电来说,换电网络建成后,对阿里体系里的快递和外卖业务无疑是一大助力。

具体来说,当下整合饿了么和口碑团队的阿里本地生活服务团队,正在与美团全面竞争;淘宝、天猫、聚划算在新任总裁蒋凡领导下,也打出了未来3倍增长的目标。这些业务都需要基础配送服务再升级,菜鸟物流借助哈啰出行筹建的换电网络,可进一步提升服务效率。

前述人士也证实,过去两年,蚂蚁金服和哈啰的生态合作产生了非常高的价值和效益,”哈啰的团队也表现出色,堪称是蚂蚁非常成功的一次投资。”

毫无疑问,目前的出行市场,滴滴仍是“头号玩家”,但也正面临哈啰、嘀嗒、首汽、曹操等的全面夹击。从哈啰的种种动作来看,哈啰正试图从出行市场中分到更多的蛋糕。

滴滴在网约车激战七年间,拥有累计下的庞大用户基础,及腾讯给到的流量入口支持的优势。而哈啰则拥有蚂蚁金服给予的重仓资金支持、以及支付宝和钉钉入口的流量支持,两者的战争正随着业务重合度提升而全面展开。

共享出行市场上,任何玩家都难以绕开腾讯、阿里、滴滴,由三家主导的终局似乎已经到来。但他们中,谁会是最后的赢家,还很难给出答案。