本文来源微信公众号“ 纺服新消费马莉团队”,作者东吴证券分析师马莉、陈腾曦、林骥川。

投资要点

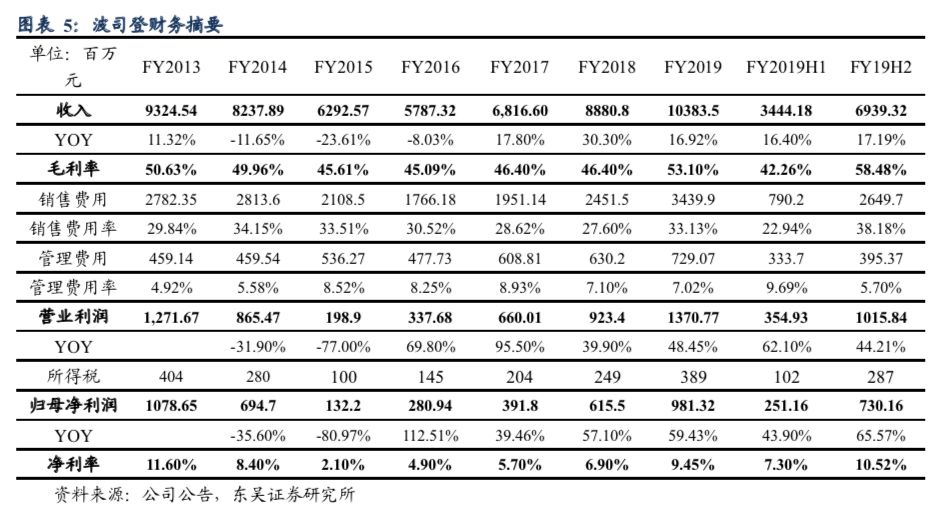

波司登(03998)公布FY19年报,业绩大幅超越市场预期。波司登FY19收入103.8亿,同增16.92%,其中下半财年收入69.39亿,同增17.2%。公司FY19归母净利润9.81亿,同增59.4%,其中下半财年净利润7.3亿,同增65.6%,大幅超越市场预期。公司宣布每股派息0.06港币,全年每股派息0.08港币,股息率约4%,派息率超过70%。

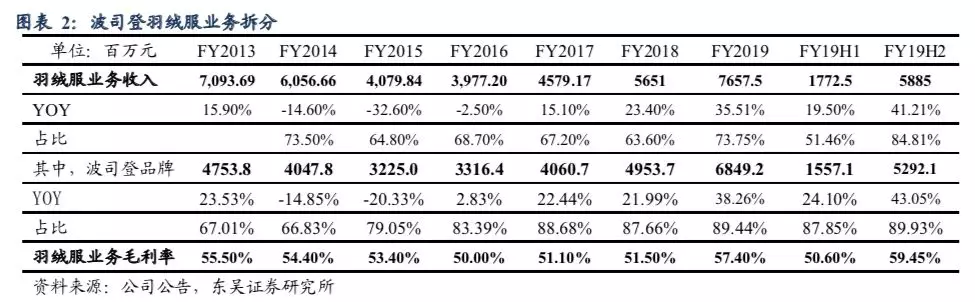

波司登新战略见效明显,主品牌羽绒服FY19下半财年同增43%。波司登FY19聚焦主航道,在品牌建设、产品研发上加大投入,叠加以往在库存和订单管理、快反供应链、物流配送各个方面已做出的全面提效,全年波司登主品牌收入同增38%至68.5亿,羽绒服业务全年同增35.5%至76.6亿。

1、在品牌建设方面,波司登一方面全面推出全新门店形象和标识,同时在包括中央电视台、分众传媒、互联网等全方位不断开展品牌营销活动。同时波司登在FY19还通过登陆纽约时装周走秀、与三大国际知名设计师及包括漫威在内的各种知名IP(如漫威)推出联名款的方式全面提升品牌影响力。基于益普索(Ipsos)进行的波司登品牌健康度追踪报告,目前波司登品牌无提示第一提及率高达66%,净推荐值(NPS)高达49%,品牌美誉度高达8.69,在中国消费者中认知度高达97%,在行业内处于领先地位。

2、从产品研发角度,波司登全面改变设计款式,不断推出新品:例如采用GORE-TEX®面料以及 800+高蓬松度含绒量90%欧洲顶级白鹅绒填充的高端户外系列;面料选用比普通面料轻60%,羽绒选用「绒子含量」高达90%的高蓬松度大朵白鹅绒的泡芙轻暖系列;以及各种与知名IP(如漫威)和国际设计师共同开发的联名款。这一系列新产品的推出让消费者耳目一新,重新认知了波司登品牌形象。

3、从在订单管理、快反、物流方面,(1)订单管理方面,公司继续延续直营和批发订货完全分开的模式。直营门店单店订货、按照单店的销售需求匹配单店首铺货品,后期按照销售反应拉式下单、拉式生产;(2)在快反方面,公司继续通过拉式补货、快速上新及小单快反的形式支持更快的周转时间;目前公司可以根据持续根据市场终端销售数据,在销售旺季进行滚动下单,实现优质快反供应。(3)在物流方面,公司的中央配送中心服务全国所有线下直营店、加盟店及电商O2O业务(新疆、东北除外)。公司预计在新财年在全国所有地区均实现由五大库区直接向门店配送的方式,降低存货仓储成本的同时,借助全国存货的共享和智能补货系统的帮助,让库存更加有效地销售。

4、电商销售方面,公司羽绒服业务FY19线上销售17.7亿元,同增55.6%,占整体羽绒服业务23.1%。随着天猫新战略对头部品牌的持续集中,我们预计公司电商销售在新财年有望持续提升。

5、渠道管理方面,公司在FY19持续增加在购物中心及时尚百货等核心商圈的终端门店建设;同时改良终端售点装修形象、改进货品陈列、优化销售人员素质、关闭低效门店,全面提升终端售点的销售效率。于2019年3月31日,公司羽绒服零售网点总数较去年同期净增加162家至4,628家;其中波司登品牌门店数3443家,较去年同期净增加106家。在品牌羽绒服业务的总零售网点中,约有24.3%位于一、二线城市(即,北上广深及中国省会城市),约有75.7%位于三线或以下的城市。

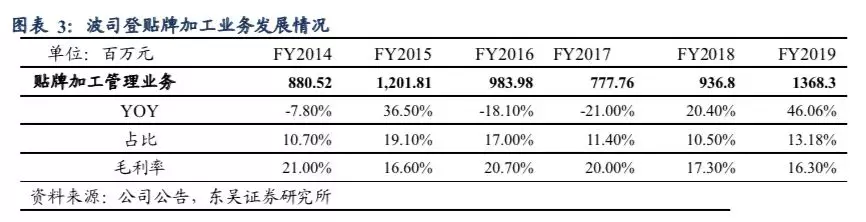

贴牌加工业务保持快速增长。公司OEM业务收入同增46.1%至13.7亿,占集团收入13.2%。公司来自前五大客户的收入占整体OEM业务收入的86.2%(包括Tommy等)。公司OEM业务持续提升原始设计制造比例,不断提升客户粘性。毛利率方面,受国内人工及成本压力影响,且公司将小部分毛利较低的订单通过转给本集团合作的越南工厂导致毛利率略有下降。

非羽绒服业务方面,女装运营健康,四季化产品战略性收缩。公司女装业务保持较为稳定的增速,毛利率略有下降主要因为杰西20周年活动力度较大所致。多元化业务则在公司聚焦主品牌的战略下继续收缩,公司希望通过多元化服装业务板块的收缩,在未来可以加强消费者对本集团主品牌与羽绒服乃至功能性服饰产品的聚焦力和黏性;进一步深化主品类应有的市场认知及释放品牌溢价。

毛利率提升抵消销售费用提升,商誉减值减少,净利润大幅超越市场预期。(1)由于大幅度的营销宣传投放,公司销售费用率在FY19提升明显,但是随着公司产品和品牌的持续升级,毛利率的提升基本抵消了销售费用率的提升;(2)公司管理费用基本保持稳定,但是FY18的1.65亿商誉减值损失在这个财年大幅减少至4300万;(3)在收入提升明显,毛利率提升与销售费用率提升抵消、商誉减值大幅减少的情况下,公司归母净利润同比增长59%至9.81亿,净利率同比提高2.55pct至9.45%。

库存增长合理,快反能力得到体现。库存增长主要由于以前储备较多鹅绒原材料,而在订单管理、快反供应链和物流仓储的建设帮助下,库存在品牌羽绒服业务快速增长的情况下整体库存增速仍略低于羽绒服收入增速,体现出了较强的库存管控能力。

盈利预测及投资建议

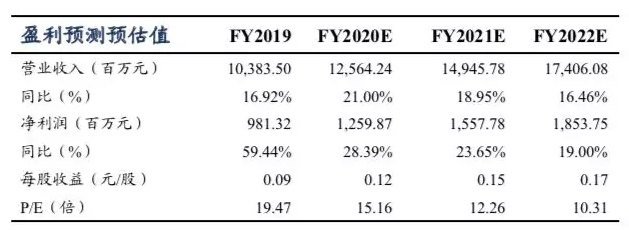

在FY19业绩大幅超预期的基础上,我们看好公司沿着聚焦主航道的发展战略,持续提高产品力,强化品牌力,带动公司收入利润保持强劲增长。我们预计公司FY20/FY21/FY22净利润为12.6亿/15.6亿/18.5亿,同比增长28.4%/23.6%/19.0%,对应PE 15X/12X/10X。FY19全年派息0.08港元,派息率超过70%,股息率约4%。公司目前兼具强增长、高股息的属性,继续维持“买入”评级。

风险提示

终端需求不及预期;天气变化使羽绒服消费不及预期;做空或将影响市场情绪,存在引发超跌的风险

(编辑:刘瑞)