不知迈博药业-B(02181)的管理层是否已后悔进入资本市场,因为横向对比,自未盈利生物医药能带“B”上市以来,该公司不仅招股时就遭遇认购慌,以最低下限定价外;更是在有“稳定价格期”的护盘下,开盘便破发,俨然算得上生物医药“首月”跌的最惨的股票。

而智通财经APP获悉,5月24日晚间,迈博药业发布公告称,“与全球发售相关的稳定价格期已于2019年6月23日结束。”

原本一条人尽皆知的公告,没想到6月25日早盘竞价时就开始“跳水”,最多跌6.36%至1.03港元,与自己1.5港元的发行价相去胜远,正所谓“没有最低,只有更低。”以至于交易软件上投资者怒声一片:“这只股票歇菜了,没有脉搏跳动”、“中金还不上班啊”、“这种赌未来的股票,短线不要持有,谁也不知道未来能不能研发出相关药物。”、“每天都无量下跌,拿货多的机构不管理自己的浮亏吗?”……

行情来源:富途证券

没有公告结局也一样

有人可能会将今天的大跌归罪于“稳定价格期”的失效,因为在“稳定价格期”的保护下,大多数票不会有太大的下跌风险,毕竟大机构的钱也不是大风刮来的。

让人意外的是,下跌风险偏偏就在迈博药业身上上演,且还是从头跌倒尾,作为保荐人与“护盘侠”的中金估计也在以泪洗面,按其手中的约2.07亿股的货较最低的1.03港元的价格初略计算,亏了近9800万港元,这保荐人做的肯定憋屈。如三生药业(01530)等在内的基石的心情估计也好不到那里去。

事实上,在智通财经APP看来,17个交易跌掉30%,其实并非偶然,而是其基本面早已注定的。从第一版招股书中,迈博药业就在报表中搞了一波“神操作”——直接摘掉了“营收”这个一级科目,转而用其他收入、开支等将其掩盖……

等到第二次递表并过聆讯更新了招股书后,这个“小聪明”仍没有改变,从某种层面,该公司似乎格外害怕收入为零的尴尬。

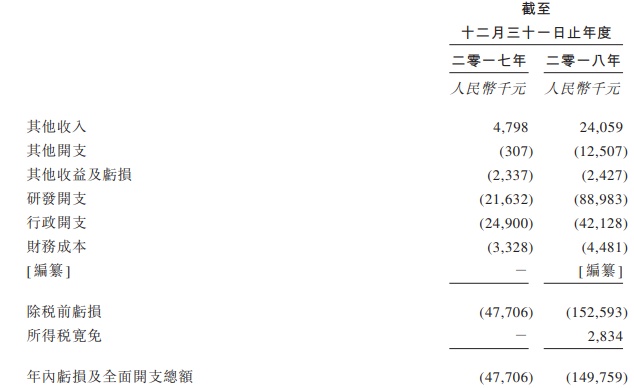

而具体看招股书,截至2016年12月31日和2017年12月31日,迈博药业分别实现其他收入240万元人民币(单位下同)和480万元;2016年和2017年净利润分别亏损3474万元和亏损4770万元,截至2018年全年约2400万元,但净利润亏损1.49亿元。

亏损的确很严重,而至于其引以为傲的“其他收入”所产生的2400万元,其中政府补贴近1000万元,关联方迈泰君奥给的1400万元关照所得。

一家长期亏损的公司,拿什么做活口?说到这,就不得不提及融资。智通财经APP观察到,在2015年2月及12月,该公司曾进行多轮融资,占上市前股权33.31%,当时发售价为0.13至0.14美元,较中间价折让41%至36%不等。

不过,就算进行了多伦融资,可终究抵不过“亏损”的速度。自身账上的现金由2016年末的1.09亿元减少至2017年末的7644万元,再到2018年6月末只有2271万元。

发展到2018年年底,公司账上现金虽然增加为1.98亿元,细拆分股东新注资约1.22亿元,10万平方米的工业土地抵押给银行获得现金贷款近1000万元……把这些因素抛开,自己“造血”能力似乎过于疲弱,难怪有投资者说“这纯粹是为了显得财报好看。”

如此缺钱,急迫上市便显得“理所当然”,至于二级市场表现不佳也就再所难免。

在研产品竞品颇多

从迈博药业产品群来看,目前,其已积累了9个单抗药物,其中3个为处于临床3期的核心产品:CMAB007(奥马珠单抗)、CMAB009(西妥昔单抗)和CMAB008(英夫利昔单抗)。此外,另外两种候选药物CMAB809(曲妥珠单抗)和CMAB819(纳武单抗)已获批准进行临床试验。

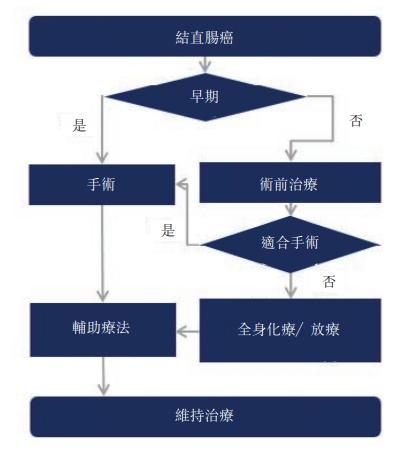

咋一看,单克隆抗体药物真多,可细细品味,里面的竞争没有一个是不激烈的。智通财经APP拿治疗结直肠癌的分子靶向药物曲妥珠单抗来说,2004年美国FDA批准西妥昔单抗药物(爱必妥)能够用于晚期结直肠癌的二线治疗。

而在影响其获批的欧洲BOND研究中,研究结果表明,西妥昔单抗能够有效提高治疗的有效率和中位无进展生存期,这无疑能够巩固其在治疗晚期结直肠癌上的地位。迈博药业的CMAB009 使用CHO表达系统,能大幅降低不良反应(如严重超敏反应)发生率,从而提高临床使用中的安全性。

市场数据显示,2005年,西妥昔单抗的全球销售额过20亿美元,不过2015年,其在国内样本医院显示不到一千万,所以很难断定其究竟是一个重磅产品,还是一个“小角色”。但有一点可以肯定的是,虽然该药物的在华专利去年才过专利期,但国内的药企早就在2007年布局了该领域,比如张江生物、复星医药(02196)的子公司复宏汉霖等,而截至目前已超过13家获得了临床批件。因此,竞争非常激烈。

至于奥马珠单抗、英夫利昔单抗等单抗在研产品,国内竞争情况也好不到那里去。所以就产品这一点,迈博药业的未来并没有巨大优势可言。

综合来说,一个靠股东的钱壮大现金流,且产品研发进程优势不明显的生物医药公司,“绿鞋”显然无法保护迈博药业股价的周全。(田宇轩/文)