本文来自微信公众号“食品饮料大消费”,作者黄付生。

报告摘要

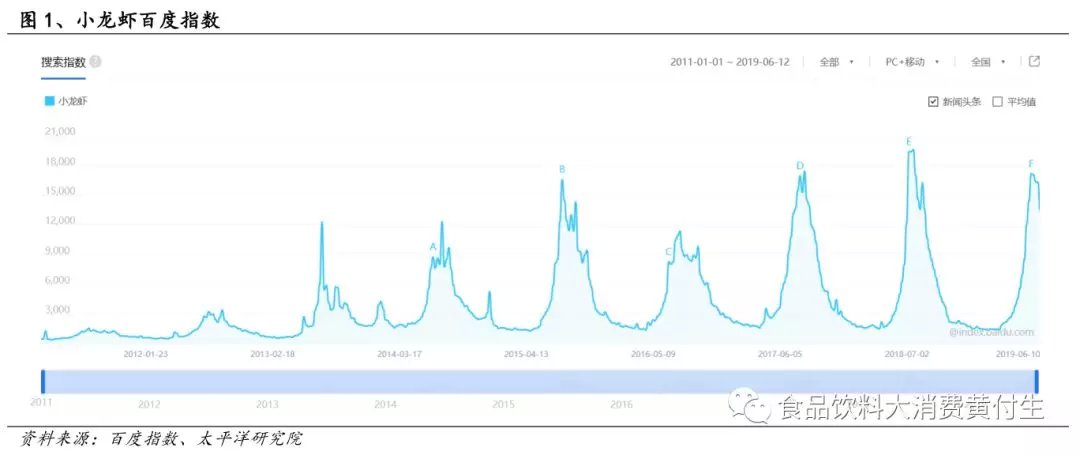

小龙虾从火爆到冷清。

2013年小龙虾谣言被辟之后,热度不断攀升。1)2017年:价格走高主要受供给端影响,天灾人祸等导致的小龙虾产量减少。2)2018年:价格高涨主要受需求端影响,世界杯、新社交打造爆品、餐饮巨头、电商巨头入局等导致小龙虾价格高涨。3)2019年:上半年价格走低,主要是供需两方面影响,供给端养殖户增加、天气原因导致小龙虾集中上市,世界杯效应消失,消费回归理性,导致暂时的供大于求价格走低。2019下半年随着稻虾结束,各种湖虾、野虾产量也会急剧减少,7月份小龙虾价格可能会缓慢回升。

上市公司纷纷布局,上中下游齐发力。

小龙虾的火热也点燃了上市公司热情,多家上市公司纷纷布局小龙虾产业链。1)下游食品制造企业:A.周黑鸭(01458):2017年5月推出“聚一虾”小龙虾,后在潜江投资建厂;B.安井食品:2017年推出速冻小龙虾,2018年初并入股新宏业;2)下游零售平台:生鲜平台签订合作协议进行产地直采等;3)中游农产品加工企业:国联水产:看好小龙虾产业机会,2018年底分别在湖南益阳、湖北监利县合资设厂,进军小龙虾加工行业;4)供应链企业:深耕餐饮业上游供应链产业的信良记,布局小龙虾加工环节。

从无序竞争,到品牌集中。

1)产业链:利润回归正常水平。养殖端,即使是2018年仍然处于略亏状态,未来随着规模化和供应链不断完善,虾农有望扭亏为盈;加工端:目前加工行业分散,上下游议价能力较弱,未来随着小龙虾养殖规范化、加工行业规模化,单位成本有望下行,毛利率有望与行业平均水平持平;餐饮端:目前净利率40%+,大幅高于餐饮行业10%+的平均水平,未来随着小龙虾热度回归理性,净利率有望回归;2)上游养殖:产地化&品牌化。小龙虾仍是农业范畴,适宜养殖地区有望实现小龙虾产地化;小龙虾加工企业尚未较大品牌,品牌化是未来方向;3)中游加工:标准化&供应链完善。小龙虾是鲜活产品,供应链波动很大,这也对供应链提出了更好的要求,未来供应链有望不断完善;4)下游消费:消费者趋于理性,产品形式更加多元化。小龙虾有望复制坚果行业路径,从奢侈走向日常,随着小龙虾普及,产品形式也会更加多元。

推荐公司:安井食品、国联水产

风险提示:食品安全问题,小龙虾价格走势不及预期,行业发展不及预期等。

正文

一、小龙虾从火爆到冷清

2013年以后,随着养殖技术的成熟、物流的发展、人们消费水平的提高、饮食场景不断多元化、互联网的推动以及资本的不断流入,小龙虾热度不断攀升。2017年小龙虾供给较少价格走高,小龙虾热度逐渐攀升,2018年受世界杯刺激,小龙虾热度走向巅峰。

今年价格持续走低,小龙虾从火爆到冷清。2019年小龙虾价格下行明显,3月份龙虾价格50多元/斤,4月中虾价开始狂跌,5月份小龙虾只值以往价格的一半,6月初小龙虾批发价已经跌破8元/斤。从百度指数来看,2019年的小龙虾火热程度也低于2018年,小龙虾貌似正从火爆走向冷清。

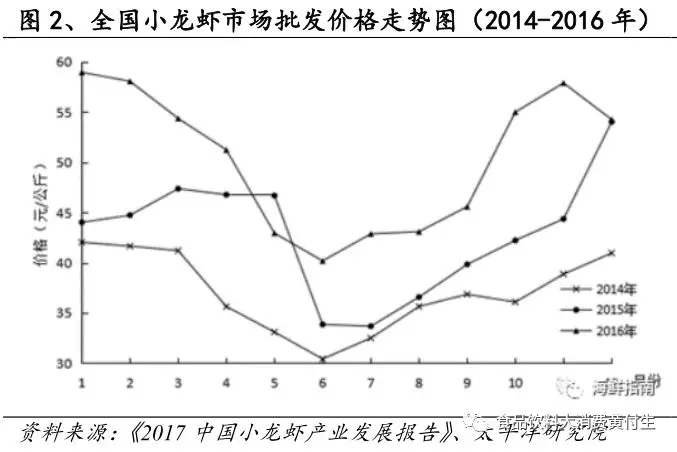

小龙虾季节波动性明显,5/6月份最低,今年价更低。小龙虾价格随行就市,有一定波动是正常的,按往年的经验小龙虾市场价格会出现一个比较有规律的波动。每年1-3月份小龙虾价格达到40元/斤左右的峰值,4月份降到30元/斤以下,5月份降到最低价格10元/斤左右,而今年已经跌破了10元大关,达到8元/斤左右,较往年低了2~3元/斤。但是在6月10日后稻田小龙虾基本售罄,湖虾和精养塘的虾大量上市,虾价会开始缓慢回升;到7月份高温期捕虾难度大,虾价又会相对高一点,达到20元/斤左右;9月份河蟹上市冲击了小龙虾市场,价格会有所降低;11月份价格又会进一步上涨,达到30元/斤。每年的5/6月上市旺季期间价格最低,春冬季上市淡季期间价格走向峰值,主要原因是每年5、6两个月是产虾的季节。

从2017年的渐火到2018年的火爆,再到2019年的冷清,小龙虾行业实质是由供需关系决定,每年原因略有不同。

(一)2017年:供应收缩,价格高涨

2017年小龙虾价格上涨,主要原因在于供给端。供给端,天灾人祸等导致的小龙虾产量减少,同时需求端,各大平台借势布局速冻龙虾,导致价格持续走高。根据中国水产养殖网的小龙虾批发价格的相关数据,2017年6 月中旬至7月初小龙虾涨幅集中在 30%-60%之间。

(1)供给端:大幅缩减

1)池塘损毁:2016年湖北长时间暴雨,造成一部分小龙虾养殖池塘损毁,新建养殖池放苗推迟,相应小龙虾上市时间推迟,产量减少;

2)混养塘口结束较晚:螃蟹龙虾混养塘口结束时间较往年推迟1-2个月,一部分螃蟹养殖塘口在2017年3-4月才开始放苗种,导致螃蟹塘出虾推迟到7-8月份,此时高温导致小龙虾不上笼,产量低;

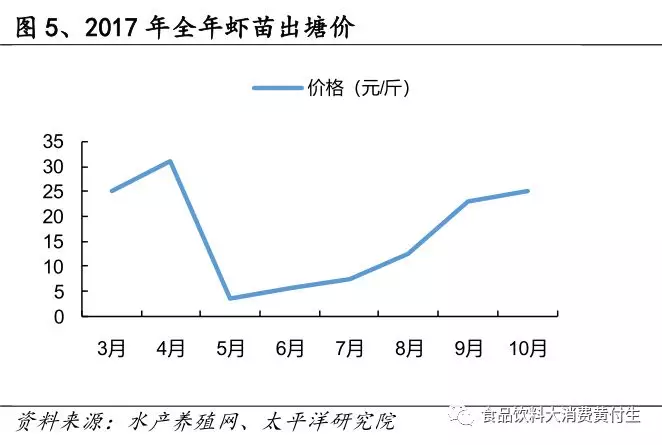

3)虾苗难求:2017年3-4月虾苗最高到45元/斤,为后期小龙虾价格高企埋下隐患;

4)天气原因:2017年高温天气多,持续时间长,龙虾容易爆发疾病,产量减少。

(2)需求端:企业加码速冻小龙虾

企业加码速冻小龙虾:各大电商企业及食品知名企业都看好小龙虾行业,如周黑鸭等,加大生产速冻龙虾,大量龙虾在原产地直接进入到加工厂,造成流入市场鲜活龙虾量骤减,导致市场长期处于缺货状态,价格持续走高。

(二)2018年:需求旺盛,成网红爆品

2018年小龙虾价格持续攀升,主要原因在于需求端。需求端受世界杯、新社交打造爆品、餐饮巨头、电商巨头入局等影响,需求端天气影响供给不足,小龙虾价格高涨。

(1)需求端:世界杯、新社交、餐饮&电商进军等影响下需求激增

1)世界杯:受世界杯影响,小龙虾需求量大幅增加。除传统餐饮外,很多球场都在预定小龙虾。为此2018年4月份开始厂家就已经开始积极收购小龙虾,推高了小龙虾的价格。

2)新社交推升小龙虾热度:小龙虾具有必须用双手剥虾、不能玩手机,逼迫顾客将注意力更多放到食物和饭友上,颜高可自拍等特点,小龙虾逐渐成为社交新宠,抖音、主播间等新社交媒体的兴起,也小龙虾热度推向巅峰。

3)餐饮巨头进军小龙虾:麻辣诱惑、热辣生活、松哥油焖大虾、信良记等小龙虾餐饮品牌获得资本市场大额融资,加剧了小龙虾餐饮端的扩张,进而拉动了小龙虾的需求。其他,如周黑鸭2017年5月宣布进军小龙虾市场,推出聚一虾品牌;肯德基十三鲜小龙虾烤鸡堡和小龙虾卷在2017年12月29日正式上市。

4)电商巨头进军小龙虾:主打生鲜产品的电商平台,如天猫生鲜、京东生鲜、每日优鲜等,将小龙虾当成了引流量的爆品。如天猫生鲜从2015年开始布局小龙虾产业,2016年成功打造以潜江小龙虾、盱眙小龙虾为IP的线上小龙虾节,2017年在簋街建立了全国首家天猫小龙虾馆,12万份小龙虾三天被抢空。

(2)供给端:天气影响供给不足

天气原因:2018年,受冷空气的持续影响,导致旺季期间小龙虾产量不高,且个头偏小,供给不足,导致小龙虾价格持续走高。

(三)2019年:价格走低,热情散去

2019年小龙虾产虾季价格急速走低,主要是受供需影响。供给端,养殖户增加、天气原因导致小龙虾集中上市,需求端,世界杯效应消失,消费回归理性,导致暂时的供大于求,价格走低的情况。

(1)供给端:5/6月份供给大幅增加

1)养殖户增加:2018年小龙虾火爆,大量其他养殖户,如养鱼、养虾蟹、新养殖户加入小龙虾养殖行列,小龙虾养殖业从以前的少数几个省发展到了二十几个省;

2)天气原因导致集中上市:2018年冬天低温时间长,冰冻时间长,出太阳时间少,导致去年冬季虾苗生长比较缓慢,又加上2019年的春季阴雨低温时间比较长,延缓了小龙虾的生长。本来在3-4月份就可以开始卖幼虾,结果因为小龙虾的规格太小,没有出售,导致今年小龙虾的市场销售都集中在5月份,所以价格就下降了;

3)天气原因小龙虾个头较小:2019年气温偏低,小龙虾生长速度较慢,因此规格较小,价格偏低,而大规格小龙虾的价格相对可观;

(2)需求端:消费理性回归

1)世界杯效应消失:2018年受世界杯影响,啤酒鸭脖小龙虾热情提早被点燃,小龙虾世界杯热情带动下小龙虾市场出现极度火热的状况;

2)消费者预期未来收入不确定情况下,首先压缩的可选消费选项,小龙虾也首当其冲。

(3)价格端:价格有望企稳

1)全年“供大于求”判断为时尚早。从供需上来看,上游企业大量涌入,小龙虾开始出现供大于求的现象,从协会预测与统计的数据对比来看,今年并未出现“供大于求”的现象。因此在现在时点去看全年,尚不能给出“供大于求”的判断。

2)后续价格可能缓慢回升,价格呈现两头高、中间极低的情况。2019年6月份之前由于天气原因导致集中上市、小龙虾个头较小,进而导致小龙虾价格下行明显。随着稻虾结束(6月20号前),各种湖虾、野虾产量也会急剧减少,到7月份,小龙虾价格应该会呈现一个缓慢回升的过程。

二、供应主产地集中,产地品牌崛起

小龙虾,学名克氏原螯虾,原产于北美洲,1918年日本从美国引进淡水小龙虾作为饲养牛蛙的饵料,从而淡水小龙虾在日本得到大面积的繁衍和扩散,天然产量很高。上世纪30年代,日本一些生物爱好者将小龙虾带到了中国沿海地区,先在南京自然繁殖扩展。2000年后我国先后有江苏、安徽、上海、湖北等省开展了克氏原螯虾的人工养殖工作。

外来物种主导国内。中国原本有四种原生态的正宗小龙虾:东北黑螯虾、南京黑螯虾、史氏拟螯虾和朝鲜黑螯虾,外来小龙虾不只有美国的美国的克氏原螯虾,还有原产大洋洲的红螯螯虾,但克氏原螯虾繁殖能力强、适应环境能力抢,在中华大地遍地开花,成为最著名的小龙虾。

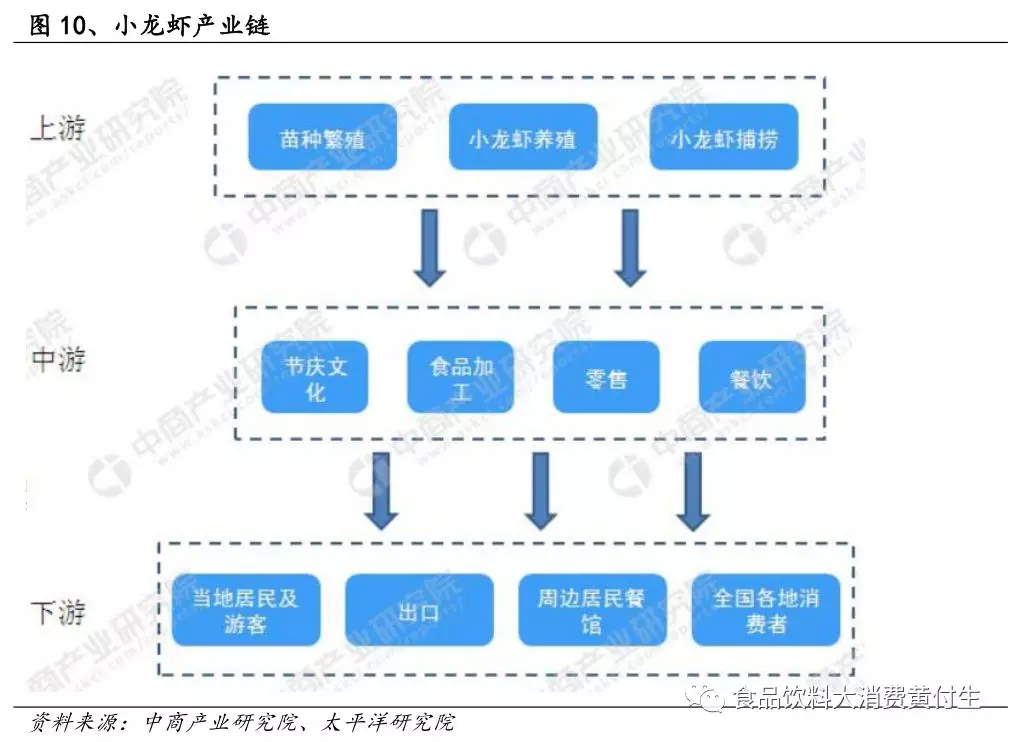

产业链逐步完善。随着产业发展,小龙虾产业也从最初的“捕捞+餐饮”逐步发展成集“苗种繁育&健康养殖—加工出口&精深加工—物流餐饮&文化节庆”于一体的完整产业链。具体来说,小龙虾产业链可大致划分为上游养殖捕捞、中游加工零售、下游餐饮消费三部分。

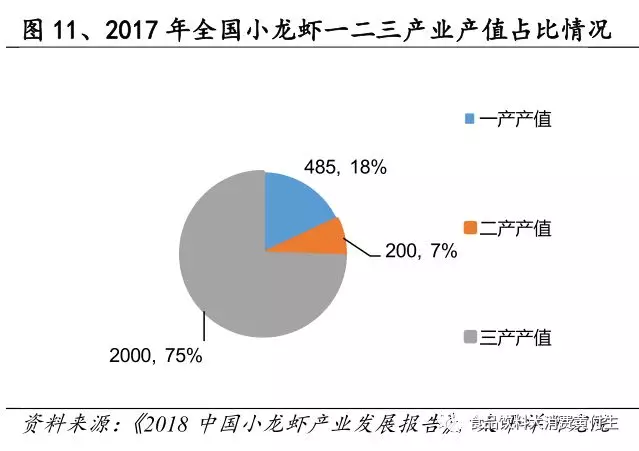

产业产值超三千亿。根据《中国小龙虾产业发展报告》数据,2017年全国小龙虾社会经济总产值约2685亿元,同比增长83.15%,2018年全国小龙虾产值突破3500亿元,同比增长30%。其中第三产业占比最高,2017年数据来看,第一产业(养殖业)产值约485亿元,占比18.06%,第二产业(加工业为主)产值约200亿元,占比7.45%,第三产业(餐饮为主)产值约2000亿元,占比74.49%。

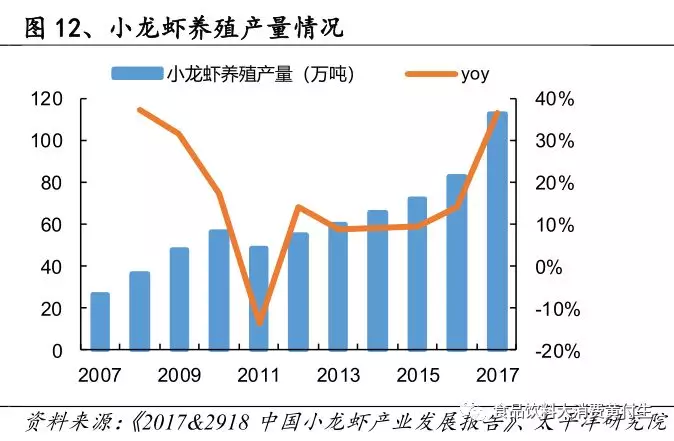

养殖面积和产量持续快速增长。2017年至2017年,全国小龙虾养殖产量由26.55万吨增加至112.97万吨,增长了325%,年华增长14%。2017年全国养殖面积达1200万亩,较2016年增加了300万亩。养殖面积和养殖产量在2017年出现井喷式增长。

但从第一产业来看,小龙虾养殖产业有以下几个特点:(1)主产区分布集中;(2)产地品牌逐渐崛起。

(一)主产区分布集中

(1)主产区集中

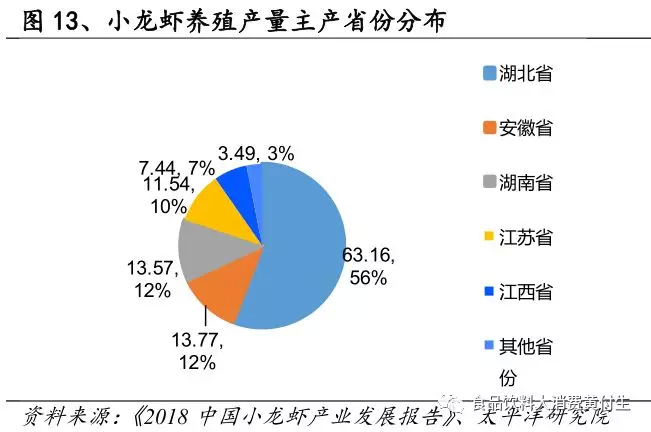

主产区在长江中下游,主产区集中。根据《2018中国小龙虾产业发展报告》,2017年中国小龙虾养殖产量报告涉及省份有19个,依次为湖北、安徽、湖南、江苏、江西、河南、四川、山东、浙江、重庆、云南、广东、广西、福建、贵州、上海、宁夏、新疆、河北。其中湖北省、安徽省、湖南省、江苏省、江西省5省合计养殖产量占全国总产量的96.91%,这些地方河网密布,农业以种水稻为主,其中湖北省产量最大,占全国的55.91%。

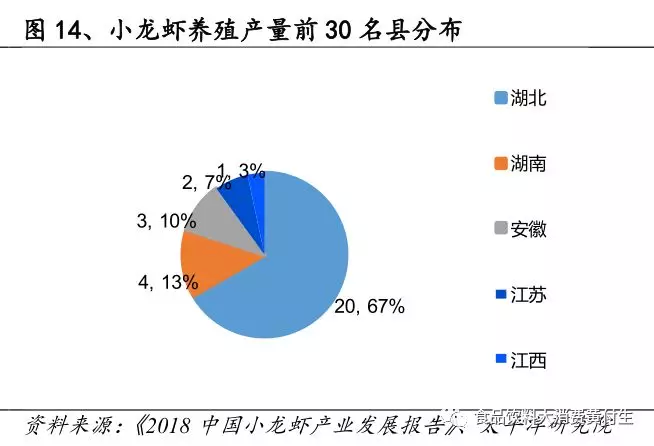

主产县集中,湖北荆州市占比30%。根据《2018中国小龙虾产业发展报告》,2017年全国小龙虾养殖产量前30名的县(市、区)中,湖北省20个、湖南省4个、安徽省3个、江苏省2个、江西省1个。30个县(市、区)的小龙虾养殖总产量为73.49万吨,占全国小龙虾养殖总产量的65.05%,其中湖北省监利县小龙虾产量为11万吨,是唯一产量超过10万吨的县。湖北荆州市(下辖监利县、洪湖市、石首市、荆州区、公安县、江陵县等均为小龙虾养殖产量前30)小龙虾产量占全国接近30%,是全国小龙虾的核心主产区,因为这里植被好、湖泊多、气候温和、土壤肥沃,是小龙虾的天然养殖场。

(2)养殖模式集中

虾稻养殖模式是主要模式。目前小龙虾养殖模式主要有虾稻综合种养、池塘主养、莲(苇)田套养、河蟹池混养、大水面人工增养殖等,其中稻虾综合种养是各地主要养殖模式。2017年全国小龙虾稻田养殖面积约为850万亩,占比70.83%,池塘养殖面积200万吨,占比16.67%,其他虾斜混养、大水面增殖、(苇)田套养等混养面积约为150万亩,占比12.50%。

新模式不断涌现。除传统的养殖模式,新的养殖模式不断涌现,如浙江省“菱-虾”模式,山东省“藕-虾”模式,海南省冬季养虾模式,湖北省和上海市大棚反季节养虾模式等。

(二)青红分类无关品种

小龙虾一般分青、红两类。小龙虾颜色区别主要是由小龙虾的成熟程度和褪壳时间决定,与小龙虾的品种和生长水域无关。其中,呈现青色的小龙虾是处在成长初期,或者刚脱壳不久的小龙虾,呈现红色的小龙虾属于成熟的小龙虾。一般来说,青色小龙虾虾肉更加细嫩,比较容易入味,但价格较红虾便宜一点。一般来说,4月上市的小龙虾是青虾,4月底到5月初是青红虾,5月10日以后是红虾。

小龙虾按大小分四个档次。无论青虾、红虾,小龙虾均分为四个档次,如青虾分为小青(10g以上)、中青(17g以上)、大青(28g以上)、青两虾,红虾分为小红(2-3钱)、中红(4-6钱)、大红(7-9钱)、红两虾,个头越大,价格越贵,其中青两虾、红两虾最贵。

(三)产地品牌逐步崛起

2010年以前,小龙虾主要的产地有湖北、江苏、上海和北京的部分地区。部分龙虾产地慢慢变得有名,地方开始用“阳澄湖大闸蟹”的特色农产品推广方式推广小龙虾,打造出了江苏盱眙小龙虾、湖北潜江小龙虾等产地品牌。从小龙虾养殖面积和小龙虾产量来说,江苏盱眙和湖北潜江均不是全国之最。

江苏盱眙发迹最早,地域品牌运作成功,称为“小龙虾之都”。江苏盱眙最早将小龙虾当作产业来运作和推广,2001年以来已经连续举办了19届龙虾节,2004年注册了“盱眙龙虾”作为虾中著名商标品牌,将盱眙小龙虾当作地域品牌来运作,将小龙虾推向全国走向世界。2019年第十九届中国·盱眙国际龙虾节共有三大板块26项子活动,将在北京、南京、淮安、深圳、广州、杭州、成都、武汉、合肥、郑州等地联袂举行相关活动,着力打造“龙虾+”概念。

湖北潜江产业链完善,号称“小龙虾之乡”。湖北潜江最早将小龙虾养殖与水稻种植相结合,养殖模式的改变给小龙虾产量提升带来了质的飞跃,近年来湖北潜江努力打造小龙虾全产业链,目前已成为全国最大的小龙虾养殖、加工、出口基地。经过十几年的发展,潜江“小龙虾”产业在繁育、种养殖以及深加工等上游产业打下良好基础后,开始向下游的交易、物流以及电商等服务产业进一步延伸。目前湖北潜江已建成中国最大小龙虾交易市场、线上虾谷360垂直电商平台、制冰厂、全国专线物流中心、养殖烹饪培训中心,并兴建了多个集“互联网+小龙虾+流通”线上交易、线下供应模式的小龙虾收购批发、检验检疫、全国物流体系、信息发布大数据中心于一体的集约化批发中心。

三、资本跑步进场,大公司积极布局

小龙虾的火热也点燃了上市公司热情,多家上市公司纷纷布局小龙虾产业链。(1)下游食品制造企业:A.周黑鸭:2017年5月推出“聚一虾”小龙虾,后在潜江投资建厂;B.安井食品:2017年推出速冻小龙虾,2018年初并入股新宏业;(2)下游零售平台:生鲜平台签订合作协议进行产地直采等;(3)中游农产品加工企业:国联水产:看好小龙虾产业机会,2018年底分别在湖南益阳、湖北监利县合资设厂,进军小龙虾加工行业;(4)供应链企业:餐饮供应链品牌信良记不断布局小龙虾加工环节。

(一)国联水产进军湖南

国联水产是农业产业化国家重点龙头企业,中国最大的水产上市企业之谊,也是中国规模最大的对虾加工销售企业。2018年国联水产沿着长江经济带展开了“短期+中期+长期”的战略布局,成立了小龙虾事业部,国联(益阳)小龙虾加工项目、国联(监利)小龙虾合作项目先后落地,力求将小龙虾板块打造成为与南美白对虾并驾齐驱的业务板块。

公司的短、中、长期战略指的是:1)短期战略:国联旗下益阳小龙虾工厂和监利小龙虾联合运营项目(附饲料生产)在1年内启动及运营;2)中期战略:未来3年,国联将在江苏和湖北启动布局;3)长期战略:国联将在安徽成立养殖、育种、饲料、加工逐级培育等农业发展项目。

目前,国联(益阳)已经建成投产。国联(益阳)食品有限公司占地总面积120603平方米,建设面积93782平方米,第一期项目包括:第一、第二车间及附属设施整改,饭堂等配套设施建设等,目前建设密度46%,公司拥有 6 条小龙虾生产线,冷库储藏能力1万吨,第一期产能可达150吨/天,可实现小龙虾产值约12亿元。第二期建设包括:第三、第四车间整改,办公楼及宿舍楼建设等。全部建设完工后,可实现产值25亿元。达产后员工总人数2000人,带动虾稻面积20万亩。

(二)安井食品投资湖北

2017年10月,安井食品在湖北潜江投资6亿元设立华中生产基地,建设用地共200亩,用于建设火锅料、速冻面点、调味小龙虾和淡水鱼浆等产品生产车间和全自动立体冷库。湖北潜江作为“中国小龙虾之乡”,小龙虾资源丰富。

2018年1月,安井食品以7980万元收购新宏业食品19%股权,新宏业食品主要经营冷冻鱼糜、小龙虾等速冻水产品以及鱼排粉、虾壳粉、鱼油等副产品,同年他们推出小龙虾品牌“洪湖诱惑”。

(三)周黑鸭(01458)聚焦产品

2017年5月,周黑鸭为迎合年轻人消费需求,推出小龙虾产品“聚一虾”,主要在电商平台及少数门店供应,但仅上线三个月产品就被迫下架。

2017年7月,周黑鸭在湖北潜江投资10亿元,建立占地450亩的生产基地,用于建设周黑鸭卤虾生产基地及调味品生产线,为未来小龙虾的产能提供保障。

2018年1月,周黑鸭宣布推出冬季版小龙虾产品“聚一虾”,这是周黑鸭第二次开卖这一单品,此次主推“小清新口味”,但销量依旧不乐观。

四、行业未来:从无序竞争,到品牌集中

(一)全产业链:利润回归正常水平

(1)养殖端:目前处于亏损状态,中期盈利,但长期农产品属性都在

目前处于亏损状态。参照《当代水产》数据进行测算,小龙虾平均销售价格在14元以上,才能实现盈亏平衡。2017年小龙虾价上行,养殖户处于盈利状态;2018年价格高涨,养殖户盈利丰厚;2019年上半年小龙虾价格低迷,目前处于略亏状态。

未来随着规模化养殖和供应链不断完善,虾农收入有望实现盈利。未来随着规模化养殖实现,以及养殖技术的提高,小龙虾亩产有望提高,单位成本有望不断降低。同时,随着供应链的不断完善,小龙虾产地端售价有望提升。这都将带来产地虾农收入的提高。

附:收入及成本核算

相对多数其他品种,龙虾养殖的资金总需求量不高,但因其养殖周期短资金使用时间高度集中。我们以租赁土地、有经验养殖户为例,进行成本和收入核算。参照《当代水产》数据,测算如下:

A.资金投入:3500-3800元/亩

地租850元/亩/年;挖掘机费300元/亩;虾苗1000-1250元/亩/批(规格约100尾/斤、50斤/亩、20-25元/斤苗价为参考);饲料650-780元/亩;动保180元/亩/批;地笼250元/亩;其他基建及人工费用200元/亩;

B. 亩产:早批投50斤虾苗/亩,有经验养殖户预期产量可达250斤/亩;

C. 盈亏平衡价格:平均价格14-15元/斤,养殖户才能实现盈亏平衡,如果低于14元/斤,养殖户亏损。

(2)加工端:未来议价能力提升,单位成本下降,毛利率有望提升

加工环节格局分散,产业链议价力不强。同时加工企业一般在产地设厂,数量较多、规模较小、相对分散,对上下游的议价能力较弱,导致目前加工环节利润较低。目前小龙虾加工企业主要有三类, 1)传统水产加工商扩产成为小龙虾深加工,如江苏宝龙、湖北交投莱克、洪湖德炎等;2)早期进行深加工研发的小龙虾品牌,依托虾区建设多个工厂,目前自产自销,如堕落虾;3)借助虾产地工厂OEM代工,如信良记。但小龙虾加工规模均不大,目前尚无具体收入和利润数据披露。

未来随着规模化和规范化,加工环节毛利率、净利率有望提升。未来:1)随着小龙虾养殖规模化,小龙虾价格波动会变小,价格回归理性;2)随着加工企业规模增大,企业对上游议价能力增强,单位成本下降,将有效提高加工企业毛利率和净利率。参照国联水产水产品加工销售业务毛利率水平来看,未来可能与其他水产品加工业务毛利率持平,达到12%-15%。

(3)餐饮端:高利仍将持续

现在净利率可达40%+。据测算,小龙虾净利润40%+,小龙虾进货价通常在25元-30元一斤(2019年约20元/斤),加工后的售价在60元/斤左右,饭店的毛利率超过100%,除去人工、房租、水电等费用,净利润可以达到40%左右。外卖小龙虾利润更高,不需要门店租金成本,可以大大降低成本。

利润回归正常,但略高于行业平均。参考上市公司海底捞、呷哺呷哺等餐饮公司的数据,火锅类餐饮企业净利率一般在10%左右,全聚德净利率在8%左右。未来随着小龙虾消费趋于理性,小龙虾养殖逐步规模化,小龙虾门店有望回归餐饮的正常利润水平,但考虑到小龙虾品类处于成长初期,利润水平在一段时间内仍远高于餐饮行业平均水平。

(二)上游养殖:产地化&品牌化

(1)产地化

小龙虾不是工业品,它带有农产品的所有特征和缺陷,养殖所需土地流转以及育种、饲料、养殖技术等,都无法达成快速复制和普及,小龙虾养殖仍属于“看天吃饭”的养殖业范畴。小龙虾未来方向,我们预判会跟其他农产品类似。亦如比如烟台苹果、莱阳梨、阳山水蜜桃等,小龙虾也会更加产地化,贴上地域标签,如盱眙小龙虾、潜江小龙虾。

(2)品牌化

当前加工小龙虾的企业特别多,却没有一家全国知名品牌,行业仍在整合阶段。而产业资本的进入可能会进一步加速行业洗牌期。通过资本运作,迅速把一些实力较弱的企业淘汰出局,促使形成良性竞争市场。未来品牌化加工也会是大势所趋。

(三)中游加工:供应链不断完善

(1)标准化

农产品受制于自然环境等因素,本身不具备标准化的优势,特别是后期终端店面复制过程中,产品的呈现如果差异较大,给予每个食客的体验不尽一致。但后期当行业发展到一定规模以后,行业将逐步走向标准化。

目前来看,小龙虾标准化正在逐步推进。2019年4月2日,中国水产流通与加工协会小龙虾产业分会在北京成立,协会旨在为小龙虾产业持续健康发展提供了行业监管机制,使得小龙虾产业实现规范化、标准化,从供应端抓规范小龙虾产业的养殖和加工,稳定小龙虾的品质和货源。

(2)供应链完善

小龙虾是鲜活产品,供应链波动很大,这也对供应链提出了更好的要求。目前来看,无论是在上游产地,还是中游加工,行业公司都致力于供应链建设和,未来供应链有望不断完善。

1)在第三方领域:信良记、堕落虾、热辣生活等企业都在主抓供应链养殖和秒冻锁鲜技术,在5、6月收购掉全年的小龙虾量,经过油炸液氮等处理后,锁鲜存放,保证全年都有供应,解决小龙虾的季节性问题。

2)在产地区域:湖北交投小龙虾产业发展有限公司与潜江市政府合作,着力打造“三基地两平台”,即小龙虾种苗选育繁育基地、小龙虾饲料基地、小龙虾精深加工基地、全国电商物流信息中心、全国小龙虾现货交易中心,实现小龙虾全产业链发展。

(四)下游消费:消费者趋于理性,产品形式多样化

(1)消费者趋于理性

2013年以前小龙虾还只是湖北、江苏、湖南等地的区域性美食,2014年以来小龙虾区域性品牌涌现、资本大量涌入、社交媒体宣传,小龙虾普及到全国。加之近几年小龙虾价格较高,消费者对小龙虾的消费热情高涨。未来随着小龙虾供给增加、价格回归,我们认为小龙虾有可能复制当年坚果行业的发展路线,从奢侈走向日常,消费者逐步趋于理性。

(2)产品形式多元化

传统小龙虾吃法发迹于20世纪80年,其中以盱眙十三香小龙虾、湖北油焖大虾、麻辣小龙虾最为有名,20世纪90年代,各地风味的小龙虾纷纷占山为王、声名鹊起。近年来随着小龙虾热度逐步攀升,小龙虾的各种形式出现,如小龙虾汉堡、小龙虾披萨等,未来随着小龙虾的普及,产品形式将更加多元化。

五、风险提示:

食品安全问题,小龙虾价格走势不及预期,行业发展不及预期等。