本文来自微信公众号“固收彬法”。

每次受伤最重的总是非银?如果涉及到制度问题,那么我们该如何在结构性去杠杆和防风险之间找到平衡,特别是如何解决非银当前所面临的结构性困难?

要不要救非银?

传统框架中,央行主要针对一级交易商或主要商业银行进行货币政策操作,资金通过这一渠道再流转到非银机构上,客观上是一个大河有水小河满的流动性分层调节模式。这一模式一方面确实适应了我国金融市场的以银行特别是大银行为主导的结构特点,另一反面也适应了货币政策调控需要。

但是经过多年的发展,非银已经成为金融机构中重要的一环,特别是在利率市场化的驱动下,资管总规模不断膨胀,非银机构依然是货币市场融资和信用债投资交易的主要参与者。

非银机构(包括资管产品)目前绝对体量已经较大,对于支持实体经济、居民资产配置方面都发挥着较重要的功能。

所以,非银应该要纳入系统重要性的范畴内进行考虑。

从近期政策当局的相关表态观察,监管层对于非银的重要性认识应该是有所提高。

据财新网报道,6月18日,央行与证监会召集6家大行和业内部分头部券商开会,鼓励大行扩大向大型券商融资,支持大型券商扩大向中小非银机构融资,以维护同业业务的稳定,安抚市场情绪,打消部分金融机构顾虑。

当然目前的政策主要还是在预期管理和窗口指导层面,并没有看到直接的流动性支持,那么能不能给非银进行更为直接的救助或者流动性支持呢?

美国是怎么做的?

我们不妨首先看面对非银出现困境的时候美国对非银的救助。

首先的问题是:美国为什么救助非银?

在伯南克自传《行动的勇气》中提及:

“到2008年2月底,影子银行面临的融资问题日趋严重,我相信我们需要着手处理。影子银行之前都依靠回购协议市场和商业票据市场获取融资。”

但同时伯南克指出:“如果提供贷款,就会颠覆美联储在长达60年的时间里一直坚持的惯例,即不要动用《联邦储备法》第13条第3款的规定提供贷款。之所以这样,是因为我们认识到如果保护非银行类金融机构免于承担其冒险行为引发的后果,将会引发道德风险”。

可见美联储对非银的救助持十分谨慎的态度。然而最终美联储还是设置了对非银的直接支持工具。

救助贝尔斯登的过程可以体现美联储救助非银的原因——系统重要性。

由于抵押贷款证券的利差上升,贝尔斯登面临破产风险,在是否救助贝尔斯登的考虑中,伯南克指出:

“贝尔斯登通过衍生品合约和财务关系,与其他大公司的关联性则要大得多。贝尔斯登有近400家子公司,其活动触及了几乎所有主要金融公司。它有5000个交易对手和750000份开放的衍生品合约。贝尔斯登之类的金融机构可以被贴上“大到不能倒”的标签,即规模太大,而不能倒下,一旦倒下,将会引发不可预料的系统性风险。当这类金融机构陷入困境时,如何处理就成了一件极为棘手的事情。但规模还不是最主要的问题,毕竟,论规模,贝尔斯登还比不上美国最大的商业银行。事实上,真正令人担忧的是它与其他公司的相互关联性。它与其他公司存在过于盘根错节的联系,以至于到了无法破产的地步。”

“但最大的风险来自于交易规模高达2.8万亿美元的三方回购市场。三方回购不同于传统上那种规模大却不透明的双边回购。双边回购是指资金融出方与资金融入方一对一协商确定价量、担保品等合约要素,是典型的场外市场交易方式。三方回购则指双方就回购金额和利率达成回购交易后,由独立的第三方提供抵押品管理服务,通过三方回购协议约定自动完成抵押品的选择和结算。贝尔斯登的融资渠道主要集中在三方回购市场。当贝尔斯登的放贷机构拒绝为贷款展期时,摩根大通作为贝尔斯登的清算银行,将面临一个严峻的选择:要么冒险将数百亿美元的股东资本借给贝尔斯登,要么为了贝尔斯登债权人的利益卖掉贝尔斯登的抵押品。然而,一旦摩根大通决定以贱卖的方式处置抵押品(这是很有可能出现的结果),证券价格恐怕就会进一步下跌,导致新一轮的亏损和减记浪潮。”

可见阻断风险传导,避免金融市场进一步动荡和恐慌是判断救助与否的重要前提。

美国具体是怎么做的?

美国在危机中对非银的流动性救助按照对象分两种:一是对一级交易商的救助,第二是对货币基金的救助。

1.对一级交易商

一级交易商参与公开市场操作和国债拍卖发行,和其他国家不同,美国的一级交易商本身并不全是商业银行,主要是非银机构(投行),在美联储并没有准备金账户。

对一级交易商的支持主要是为了缓解其在回购市场中的流动性压力。

对于银行机构,美国长期存在贴现窗口,但只有在美联储具有准备金账户的机构才可以进入。在金融危机期间对于非银中的一级交易商,美联储创设了一级交易商信贷工具(PDCF),相当于给部分非银机构也开了一个贴现窗口。

虽然不是银行,但是作为一级交易商本身可以通过公开市场操作从央行获得流动性,PDCF和公开市场操作的区别又在那里呢?

主要有两点:(1)首先是抵押品范围的不同,公开市场操作只可以通过国债获取资金,而PDCF的抵押品范围要更为广阔,包括所有三方回购交易的抵押品;(2)其次是利率确定的方式不同,PDCF采用固定利率借入资金,而公开市场操作需要通过招标竞价确定利率。显然公开市场操作属于常规流动性管理工具,而PDCF有着对一级交易商的危机状态下流动性支持的意味。

除了“借钱”,另一种对一级交易商的流动性支持方式是“换券”,即定期证券借贷工具(TSLF),简而言之就是次债换国债:允许一级交易商通过抵押合格抵押品,借入短期美国国债。TSLF下的合格证券包括AAA级至Aaa评级的抵押贷款支持证券,以及所有可用于三方回购协议的证券。

在操作上,TSLF和PDCF均可由非银直接向美联储提出要求。TSLF每周额度为250亿美元;而PDCF并没有限额,只要具有充足的抵押品——最初抵押品只有投资级证券,2008年9月扩大到三方回购接受的抵押品。PDCF主要提供隔夜资金,资金滚动超过45个工作日将附加frequency-based fee。

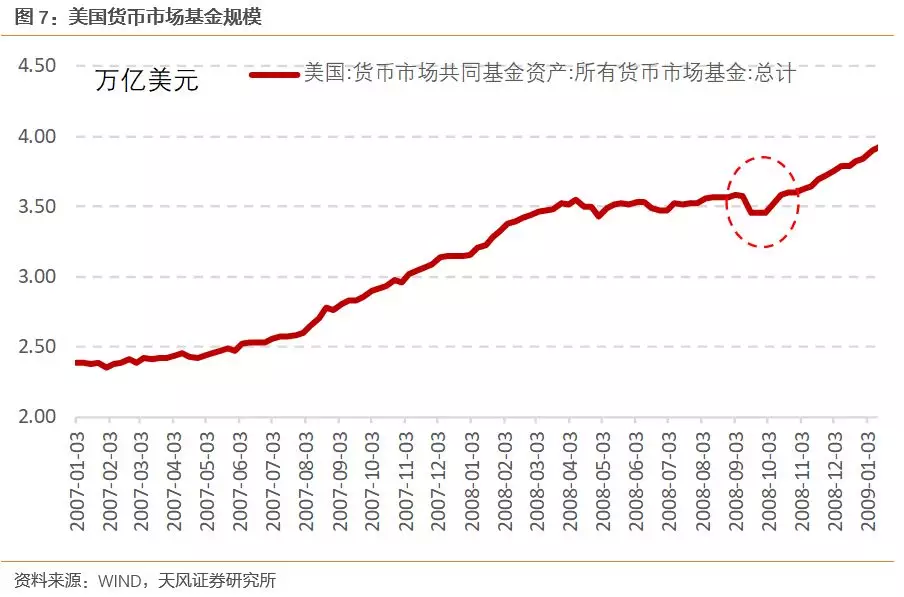

2.对货币基金

除了一级交易商,危机期间美国还对货基进行了救助。

货币基金挤兑可能对流动性带来巨大伤害,不只是会加剧市场恐慌,还因为很多大公司依赖货币市场基金购买商业票据。货币基金的收缩会削弱企业为日常运营寻求融资的能力。

在危机期间,因为美国货币基金的特殊地位,美国财政部和美联储单独对其展开救助。

具体举措:财政部提供政府担保,美联储出手购买资产。

9月16日,Reserve Primary Fund宣布其持有的7.85亿美元(占基金资产净值的1.26%)雷曼兄弟的商业票据价值减记为0,并将单位基金净值调整为97美分。至此,Reserve Primary Fund正式“跌破面值”,随后,ReservePrimary Fund进入清盘程序,陆续向投资者返还基金资产。RPF基金关闭赎回7天,但是流动性危机并没有得到缓解。ReservePrimary Fund跌破面值带来的恐慌引发了疯狂的资金赎回潮,在9月15日那一周,美国优质货币基金被赎回约3000亿美元(约占基金资产净值14%)。

9月19日,为稳定货币市场,美国财政部出台临时担保计划,为货币市场基金提供担保,为期1年。当净值跌破0.995时触发担保,相当于美国财政部保证了货基的刚兑。

如果基金净值大于或等于0.9975美元,参与担保计划的基金需要支付初始1个基点的费用,如果净值低于0.9975美元但大于或等于0.995美元,则需要支付1.5个基点的费用。

美联储的方式则是通过购买资产给货币基金提供流动性支持。主要包括AMLF、CPFF和MMIFF三种工具:

“我们不能直接给货币基金提供贷款,而是先以优惠条款贷款给银行,条件是它们要向货币基金购买流动性比较低的资产担保商业票据。这样就可以把资金投注到货币基金,也不违犯美联储不能直接向货币基金购买证券的法律限制。”

————伯南克《行动的勇气》

2008年9月19日美联储推出AMLF工具,相当于货基获得了美联储的流动性支持。美联储向投资者(存款机构,美国银行控股公司等)提供贷款,投资人利用贷款购买货基出售的资产支持票据,从而给货币基金提供流动性支持;CPFF和MMIFF则是联储通过成立特殊目的实体,购买货币基金资产。

在财政部的担保计划和美联储的AMLF推出后,货基赎回压力大大减轻。

我们可以怎么做?

在对非银的支持上,美国采取了针对一级交易商的流动性支持、政府担保(财政部临时担保计划)和资产购买等多种手段。

考虑到非银在金融系统中不断上升的地位。参照美国的情形,我们设想可以考虑采取央行将更多非银机构纳入公开市场操作一级交易商范围,同时保留对非银进行抵押品换券和直接流动性干预的工具,部分操作应该考虑常态化,可以考虑由非银申请,而非单纯依靠央行主动实施。

我们设想的上述工具应该具有如下特征:

(1)主要针对现有货币政策框架外的非银机构;

(2)主要目的为“防风险”:类似非银版 SLF那样构成一个资金面“底线工具”;

(3)非银机构申请救助的主动性和便利性。

在信用事件冲击下,金融市场传统的流动性链条受到冲击,通过底线机制工具的设立,可以将流动性缺口补足的同时,改善同业特别是非银的信用收缩压力,降低风险传染与外溢影响。由于资金市场的特殊性,很容易由于恐慌情绪、“羊群效应”,形成利率大幅冲高、资金极度紧张的局面。在此过程中,叠加信用事件的扰动而导致全局紧张,进一步加剧市场恐慌。

所以需要更早更及时的进行处置。尤其是在结构性去杠杆的背景下,打破同业刚兑的过程中,更需要额外的底线工具保障资金面的平稳过度。

我们认为救助非银的机制亟需引入,可以帮助有合理资金需求的非银机构控制风险、避免违约。实际上加大了资金面调控的灵活度与精准程度,在金融供给侧改革过程中是有必要的。

风险提示

信用风险,监管政策不确定性