智通财经APP获悉,据港交所披露,6月16日,鹰普精密工业有限公司通过港交所聆讯,此次公布了聆讯后资料修订版。摩根士丹利和中银国际为其联席保荐人。

鹰普精密工业有限公司于1998年创立,二十多年间发展成为全球十大高精密度、高复杂度及性能关键的铸件和机加工零部件制造商之一。按2018年收益排名,公司是全球第七大独立熔模铸造制造商,中国最大的熔模铸造制造商,同时是汽车、航空及液压市场的全球第四大精密加工公司。

据了解,鹰普精密过去7年曾三次申请港股上市,但多次暂缓延期。鹰普精密早在2011年便向港交所递交过上市资料,传拟将两地上市,而具体上市未果原因尚未可知。2018年,公司又曾两度提交上市申请,并于6月21日通过了上市聆讯,甚至已完成预路演流程,而这之后又有消息指出,公司将招股上市延迟至下半年,上市计划再度延缓。

鹰普精密主要经营四个业务分部:熔模铸造、精密机加工、砂型铸造和表面处理。于2018年,总收益为3749.1百万港元,较2017年增加23.0%。来自熔模铸造、精密机加工、砂型铸造及表面处理分部的收益分别占2018年总收益的 42.2%、32.4%、 16.0%及9.4%。目前,熔模铸造为该公司最大的业务分部,并将继续作为其核心业务分部。

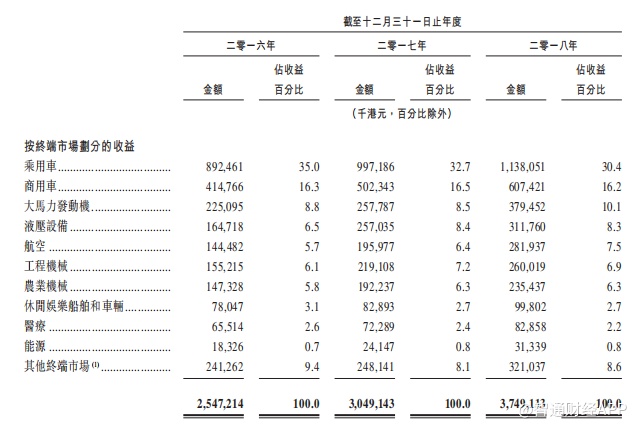

主要终端市场包括乘用车、商用车、大马力发动机、液压设备、航空、工程机械、农业机械、休闲娱乐船舶和车辆、医疗及能源。收益贡献前三大终端市场为乘用车、商用车及大马 力发动机,为该公司截至2018年12月31日止年度的总收益分别贡献30.4%、16.2% 及10.1%。

资本支出及产能扩充计划

于2016年、2017年及2018年,鹰普精密就生产扩充及升级分别产生资本支出 448.1百万港元、365.5百万港元及567.7百万港元。鹰普精密预计会继续投资于生产扩充及升级,并估计资本支出金额于2019年将合共约581.9百万港元。

招股书显示,大部分资本支出已就及将继续就产能扩充作出调配,这对维持产能以巩固鹰普精密在若干终端市场的现有领导地位、提升具增长前景的领域的占有率极为重要,同时可借此增加销售并深化与现有主要客户的关系。

截至2016年、2017年及2018年12月31日三个年度,该公司分别录得229.9百万港元、248.2百万港元及277.7百万港元的折旧支出。

鹰普精密已制订产能扩充计划,并拟主要通过消除相关生产流程的瓶颈及添置新的机器及设备以补充现有的生产线以增加其产能。鹰普精密正在墨西哥建立新的工厂及招聘更多生产人员。

近期发展

招股书显示,收益由截至2018年3月31日止三个月的910.5百万港元增加约 6.5%至2019年同期的969.6百万港元。该公司大部分业务分部均录得稳定增长,主要由于航空、休闲娱乐船舶和车辆及大马力发动机终端市场的客户强劲需求;

毛利由截至2018年3月31日止三个月的284.3百万港元增加约 10.6%至2019年同期的314.4百万港元。我们的毛利率由截至2018年3月31日止三个月的31.2%增加至2019年同期的32.4%,主要由于规模经济、 产品组合以及较好的人民币汇率;

流动资产净值由截至2018年3月31日的110.9百万港元增加至截至2019年同期的140.3百万港元,主要由于存货增加及贸易应付款项减少,而部分由贸易应收款项及应收票据减少所抵销。

截至最后实际可行日,累计已获确认的销售订单金额为 1,428.6百万港元,该公司预期于2019年年底前履行。倘包括示意性订单,则截至最后实际可行日累计的销售订单总额为3,363.1百万港元,其中约1,738.5百万港元为预期于2019年年底或之前履行的未完成订单。

此外,招股书还显示,假设于整个往绩记录期该等产品遭征收25%的额外关税,并按相关产品的美国进口价格及销量计算,该公司截至2016年、2017年及2018年12月31日止财政年度产生的额外关税金额分别为159.8百万港元、197.1百万港元及246.9百万港元;该公司的纯利将分别为207.4百万港元、237.3百万港元及203.0百万港元,而纯利率将分别为8.1%、 7.8%及5.4%。