本文来自“中信建投证券”。

2019年6月12日,中烟香港(06055)IPO首日上市,发行价4.88港 元,发行数量1.67亿股。

1、烟品贸易指定实体,四大业务稳步发展

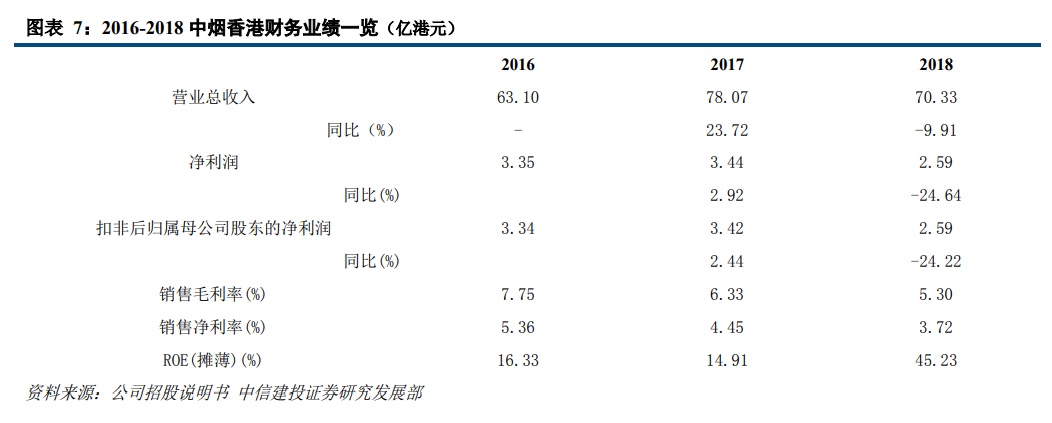

公司系中烟国际负责资本市场运作和国际业务拓展的指定境外平台,是负责烟叶类产品进、出口、卷烟及新型烟草制品出口业务的营运实体。根据国家烟草专卖制度,公司拥有所在市场的独家经营地位,竞争壁垒无可逾越。2016-2018 年公司分别实现营业收入 63.12、78.07、70.33亿港元;分别实现净利润3.35、3.44、2.59亿元。2018年业绩下降主要系因进口业务收入确认时间波动及印尼市场采购额下降所致。公司旗下四大业务主要如下:

1)烟叶类产品进口业务

2016-2018 年公司烟叶类产品进口业务营收分别为40.64、54.88、43.38亿港元,业务占比分别为64.40%、70.29%及61.69%。根据60号文,公司独家经营烟叶类产品进口业务,主要从巴西、美国等原产国采购烟叶类产品,并向中烟国际出售进口烟叶以向国内卷烟制造厂转售。根据135文,公司售价较采购价格加价6% (除就制造特定卷烟品牌而进口的小部分烟叶类产品加价3%)。

2)烟叶类产品出口业务

2016-2018年公司烟叶类产品出口业务营收分别为2.06、2.42、1.51亿港元,业务占比分别为25.62%、24.48%及16.77%,分别占中国烟叶类产品总出口额的38.1%、38.2%及24.2%。基于历史及地域考量,公司系中国烟草总公司旗下在东南亚、香港、 澳门和台湾地区烟叶类产品出口业务的独家营运企业,于国内采购后向目标市场的卷烟生产企业及其授权代理展开销售。历经多年经营,公司在业务范围内建立广泛的销售网络,客户关系稳定。

3)卷烟出口业务

2016-2018年公司卷烟出口业务营收分别为6.30、4.24、14.98亿港元,业务占比分别为9.98%、5.43%及21.30%。公司独家向泰国、新加坡、香港及澳门的免税市场以及中国境内关外地区的免税店及卷烟批发商出口卷烟产品。2016-2018 年,公司卷烟免税店客户分别有5、8、9家;批发商客户分别有17、18、29家,卷烟出口量分别为1844.0、1114.00及3645.1百万支、截至2018年12月31日,公司产品组合有包含玉溪、云烟、红塔山、中华在内的34个卷烟品牌及约175个规格。

4)新型烟草制品出口业务

公司于2018年5月开始开展新兴烟草制品出口业务,出口国家主要位于亚洲,2018年实现营收0.17亿港元,占比0.24%。公司新型烟草制品产品组合主要包括MC、娇子(宽窄)、COO及MU+等4种加热棒,2018年4种产品销售占比分别为55.4%、32.3%、11.9%及 0.4%。

2、全球卷烟第一市场,海外需求蓬勃发展

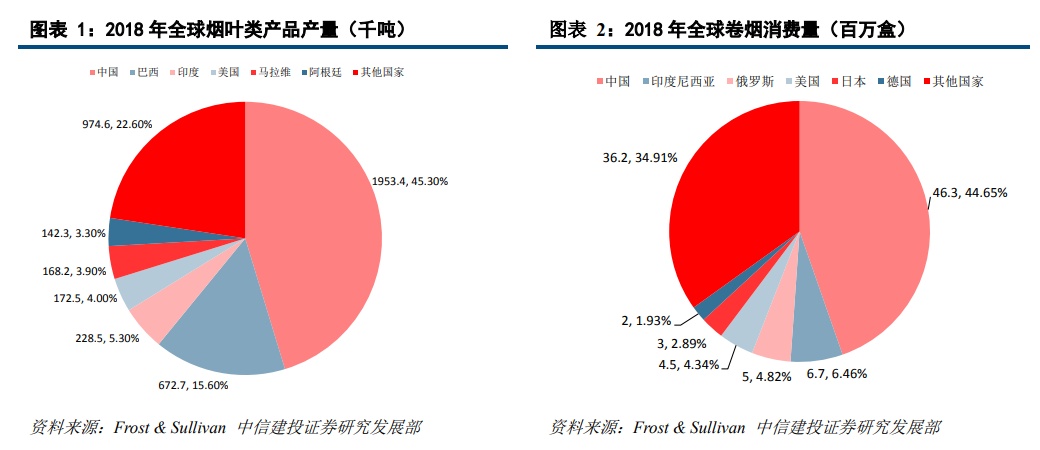

中国系全球卷烟行业最大市场,国内品牌占据绝对主导。2018年中国吸烟者人数达到 3.06 亿人,是全球烟民人数最多的国家,为烟草类产品提供稳定庞大的销售市场。根据Frost & Sullivan数据统计,2018年中国卷烟销售额达1.44万亿元,约占全球卷烟市场的 44.6%,其中国内卷烟品牌占据绝对主导地位,极少国际品牌于中国销售。因此国内进口烟叶类产品主要为高端烟叶,卷烟企业通过将国内烟叶与进口烟叶混合使用以提升口感。

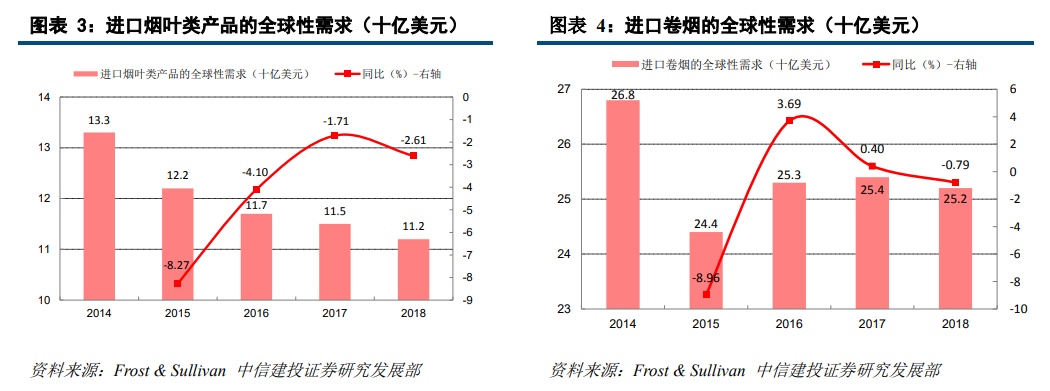

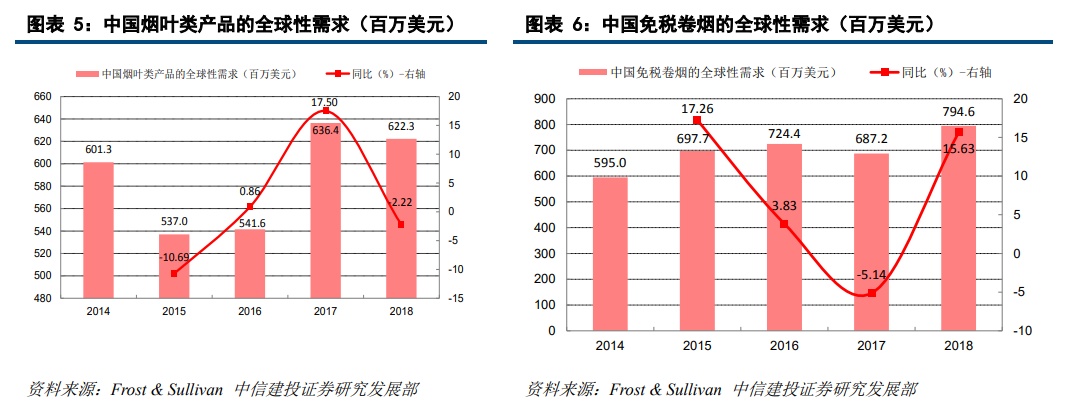

出境游人次屡创新高,国烟出口蓬勃发展。中国游客及海外华人是国产卷烟在海外市场的主要顾客。受中国旅客出境游人数增加(从 2014年的0.98亿人次增至2018年的1.61亿人次)推动,中国免税卷烟出口额由2014年的5.95亿美元增至2018年的7.95亿美元,CAGR 为7.51%。随着中国旅客出境游人数继续增长,国产免税卷烟出口需求有望持续上升。同时全球新型烟草制品行业正处发展快车道,增长潜力巨大,公司作为新兴烟草唯一出口营运实体有望受益。

3、市场地位不可超越,上下游长期合作,议价能力显著

根据国家烟草专卖制度及中国烟草总公司第60号文,中烟香港系国内从事目前业务的独家营运实体。在从事业务领域内不存在任何竞争者,市场地位不可超越。受益于独家经营地位,公司能与信誉良好的客户及供货 商建立良好商务关系,从而保障商品销路及充足的产品供应。历经多年运营,公司在烟草制品进出口领域建立 起广泛的销售渠道,并与供货商及客户建立长期合作关系,为维持现有业务及进一步全球扩展奠定坚实基础。

公司作为 CNTC 集团的独家进出口渠道,在与供货商及客户谈判时议价能力较强。公司是从巴西、美国、阿根廷、加拿大、赞比亚、多米尼加共和国、坦桑尼亚、马拉维等国家进口烟叶类产品至中国的唯一供货商。上述海外国家的烟叶类产品供货商并无其他进入中国市场的渠道,因而公司在与此类客户及供货商谈判价格及其他商业条款时通常占据更有利的地位,因而可策略性管控成本,保持平稳合理的利润率。

投资建议

我们看好公司的特殊行业优势与龙头地位,具体盈利预测尚待我们进一步跟踪研究,暂未给予评级。

风险提示

烟草制度重大变动,全球控烟运动持续,进出口管制收紧及其他贸易限制等。