本文来自微信公众号“中金点睛”,作者:张梦云、易峘、梁红。

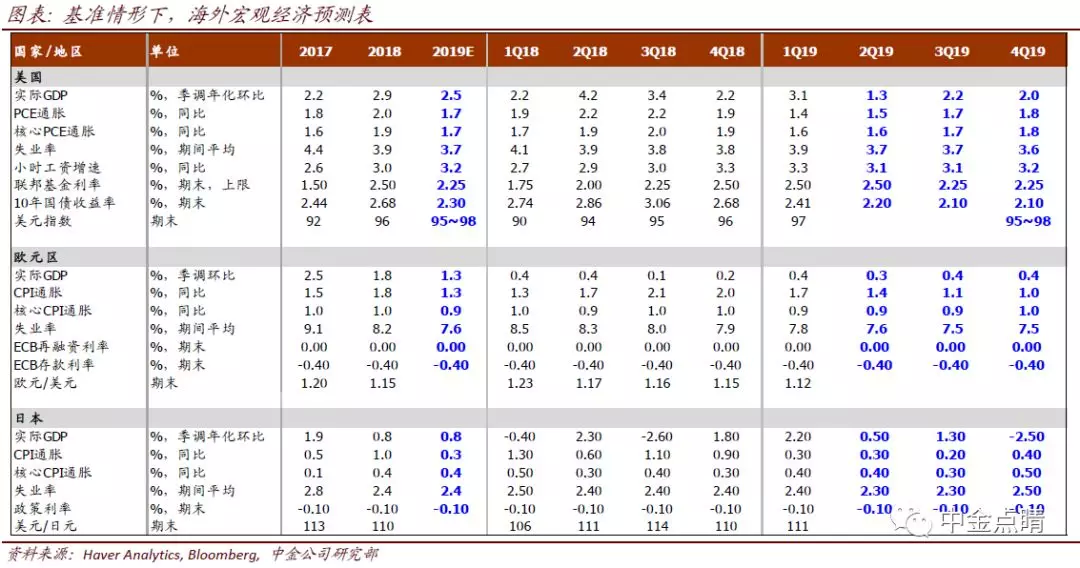

基准情形下,我们预计2019下半年:美联储降息1次25bps以对冲需求面临的压力;美国经济增速回落至潜在增速附近。美国10年期国债收益率维持在2.1%左右,美元继续上行的空间有限,预计年底在95~98之间。下半年继续关注欧洲的意大利和英国政治风险,以及美国债务上限及政府关门风险。

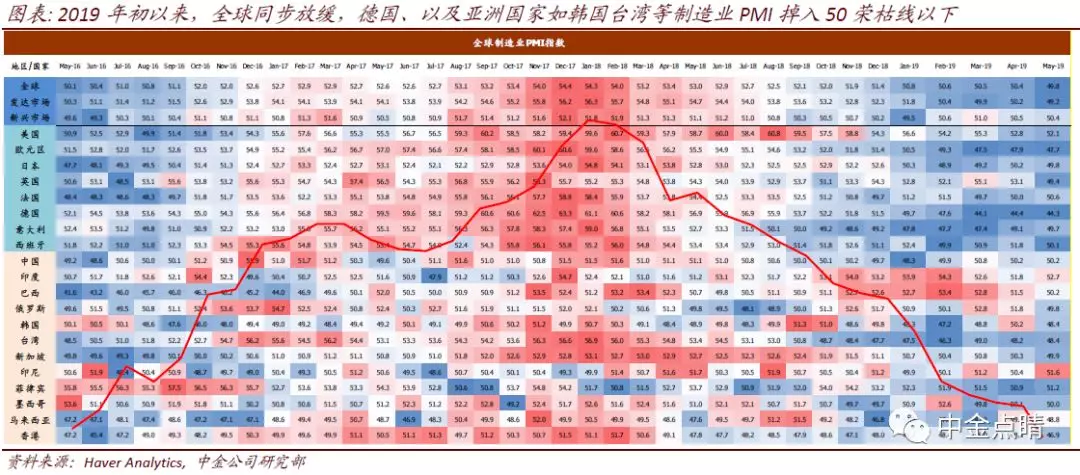

2019年上半年全球经济放缓 “共振”加剧。原因包括此前金融条件紧缩的滞后效果、英国退欧等政治风险发酵等。

向前看,2019年下半年全球经济面临不确定性有增无减,下行风险增大。我们预计:

基准情形下,美国也不对欧洲及日本征收汽车关税。现有关税对美国家庭收入的负面冲击可能在下半年更加明显的展现。

这一情形下,预计美联储下半年降息1次25bps以对冲需求面临的压力,并带动全球货币政策开启宽松周期。美联储还可能暗示2020年再降息2次;欧央行可能进一步推后加息时点指引,并保证有充足工具应对下行风险;其它经济体有望跟随降息,包括发达市场的加拿大、澳大利亚等,新兴市场的印度、韩国等。

基准情形下,美国经济增速将在下半年逐步回落至2%的潜在增速附近。由于暂时性因素消逝,叠加关税对通胀的影响,下半年美国通胀同比增速可能小幅反弹;但需求偏弱背景下,预计核心PCE通胀同比年末也仅在1.8%左右,依然明显低于美联储2%的目标水平。

美联储降息有望推动美国国债收益率短端下降,但10年期国债收益率年底可能维持在2.1%左右,因而收益率曲线整体小幅陡峭化。

美元继续上行空间有限,预计年末在95~98左右,因宽松周期中,欧央行、日本央行宽松空间不及美国。另外,10月底欧央行行长德拉吉任期即将结束,关注7~8月欧央行行长换届对欧元可能的扰动。

悲观情形下,我们预计美联储将在2019年下半年降息2次共50bps,并传递2020年继续降息的信号。欧央行也有望传递采用更多宽松工具的信号。

乐观情形下,预计美联储2019年下半年不会降息。

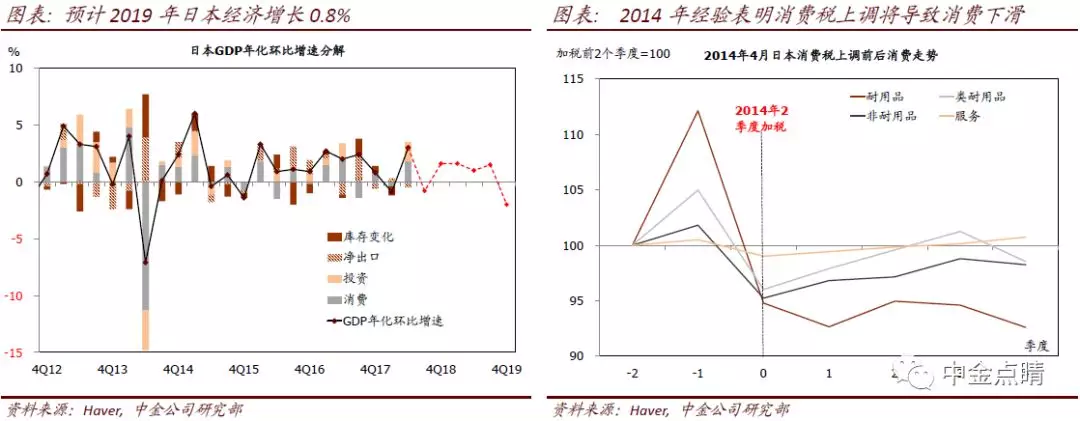

中美之外,基准情形下,我们预计欧元区增长继续偏弱,因外需疲弱叠加意大利、英国退欧等政治不确定性依然存在;日本即将在10月上调消费税,4季度可能再度负增长;新兴市场获得喘息机会,货币政策有望跟随美联储宽松。

我们基准预测面临的下行风险包括:政治风险上升,包括英国10月底无协议,意大利与欧盟冲突加剧引发欧盟解体担忧,美国下半年债务上限以及政府关门风险。