本文来自微信公众号“广发港股策略”,作者廖凌、朱国源。

报告摘要

6月份以来,市场对美联储年内降息已形成一致预期,背后的原因是什么?对于大类资产和港股有何影响?本期策论我们对此进行简要探讨。

从“加息缩表”到重回宽松,市场预期“急转”。1)美国经济下行加速。制造业PMI走弱,消费数据不再强势,而通胀不及预期,失业率或于明后年进入回升阶段;2)鲍威尔6月初称将采取适当措施维持经济扩张。

联储降息与大类资产:1)短期股占优,中期债占优。首次降息后3个月内,股市表现较好,且新兴好于发达市场;随着时间推移,债市逐渐走强。2)大宗和美元更弱,波动率抬升。历次降息周期中,大宗商品跌多涨少;美元除极端避险情形多数下跌;而在降息周期后期,市场波动率飙升。

联储降息与港股:短期倾向于上涨,中期分化加剧。降息周期开启后,港股短期内均上涨,但长期表现有所分化;行业层面,保险、电信服务、食品饮料等弱周期的行业表现较好。

投资策略:宽松预期增强,等待外围格局明朗。港股并不悲观,下半年存在不同情形走势,建议“相机而动”。布局确定性:1)持有“弱周期”(保险、食品、运动服饰),关注早周期(地产、汽车、博彩等);2)关注港股自主可控;3)配置高股息,如香港本地蓝筹。

市场概览与情绪跟踪

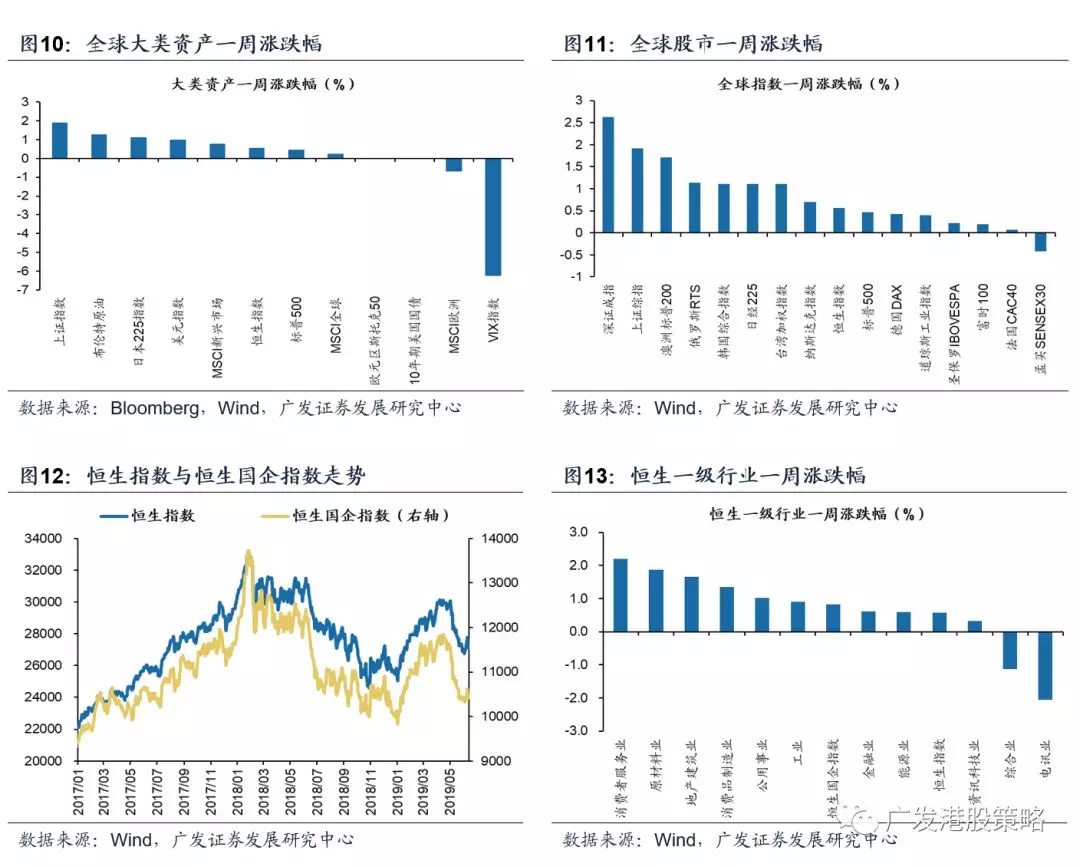

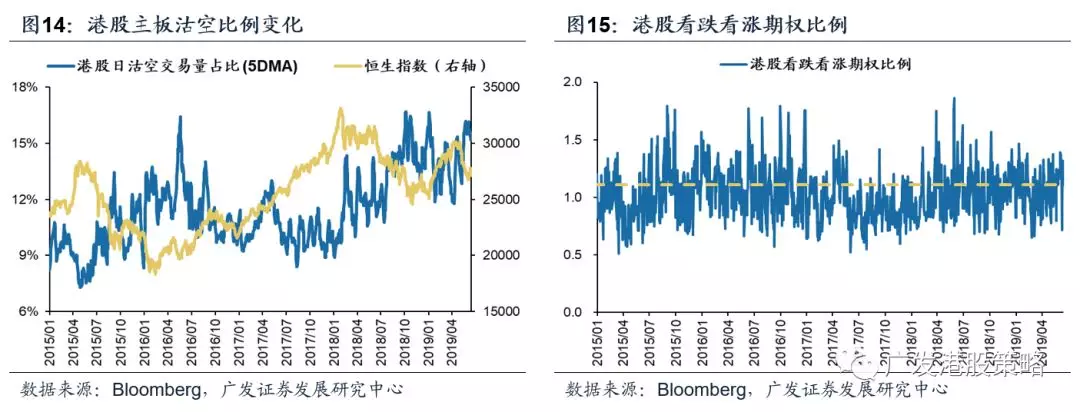

本周(6.10-6.14)恒生指数上涨0.57%,板块方面,恒生一级行业多数上涨,消费者服务业领涨,电讯业跌幅最大。HVIX指数、看跌看涨期权比例小幅上升,主板沽空比例小幅下降。

宏观流动性与估值跟踪

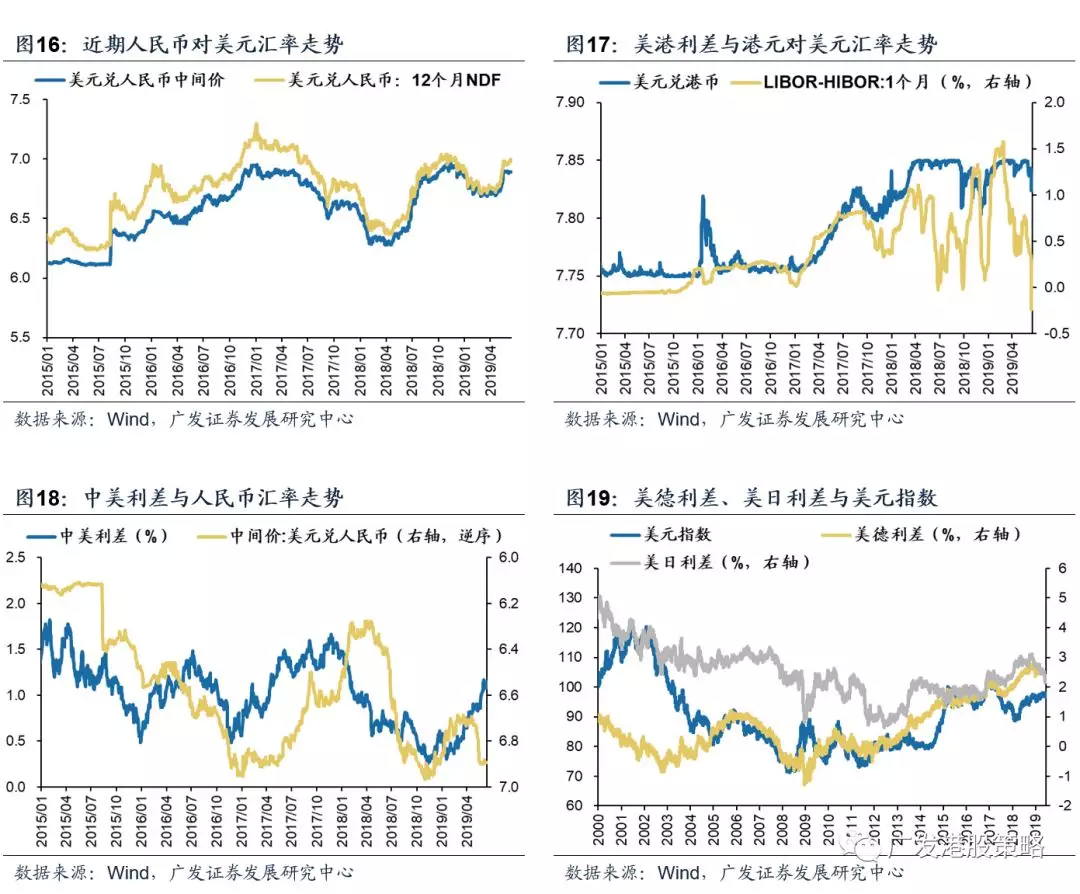

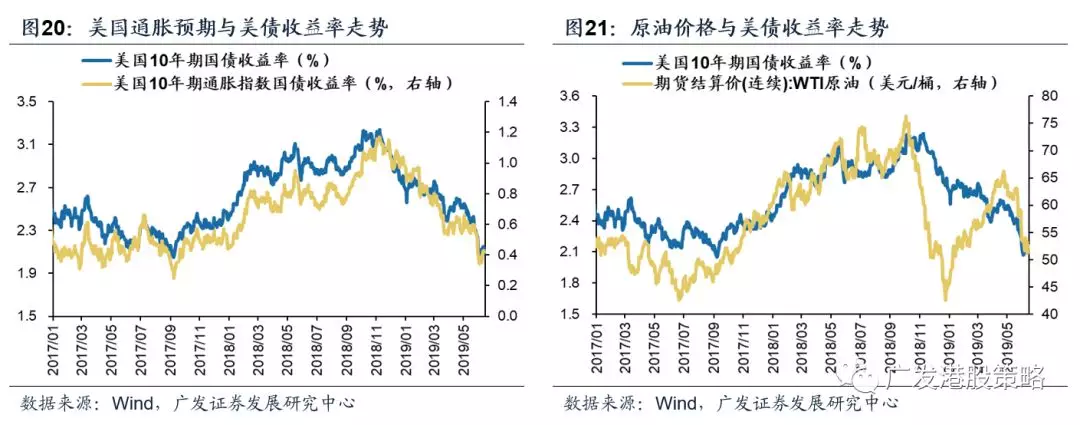

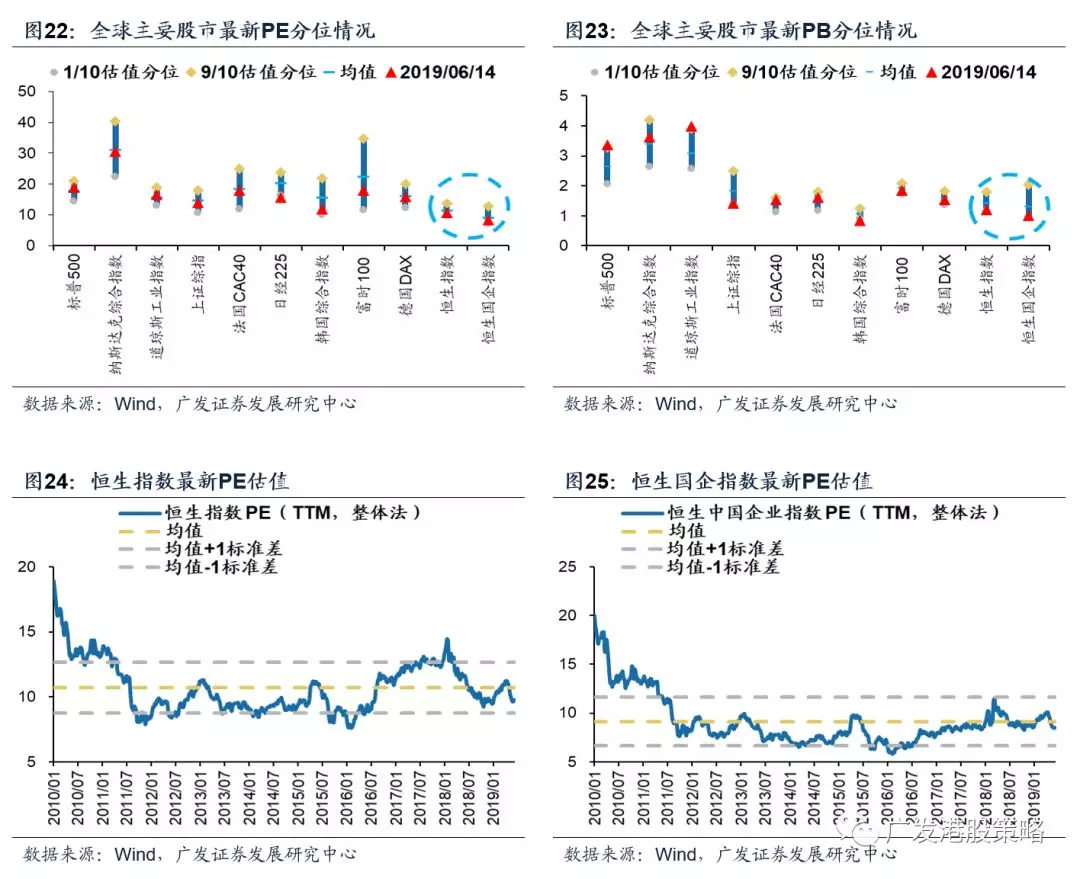

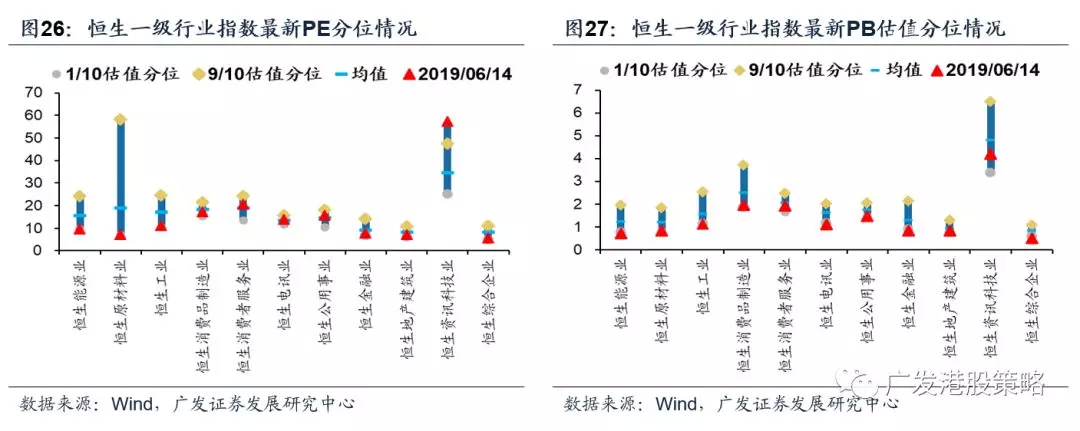

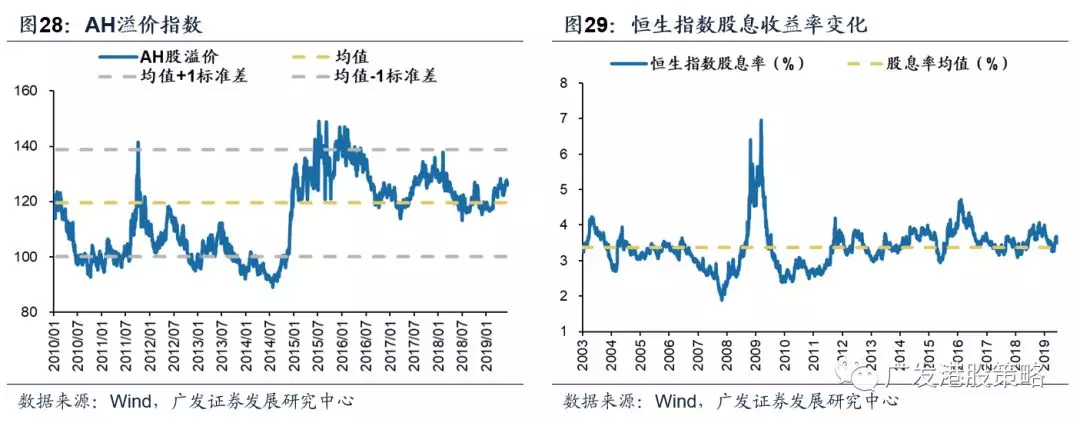

本周(6.10-6.14)人民币兑美元汇率保持稳定。10年期美债收益率在2.1%附近震荡,中美利差114BP。WTI原油价格下跌至52.5美元/桶。恒生指数PE 9.77倍,低于历史均值。

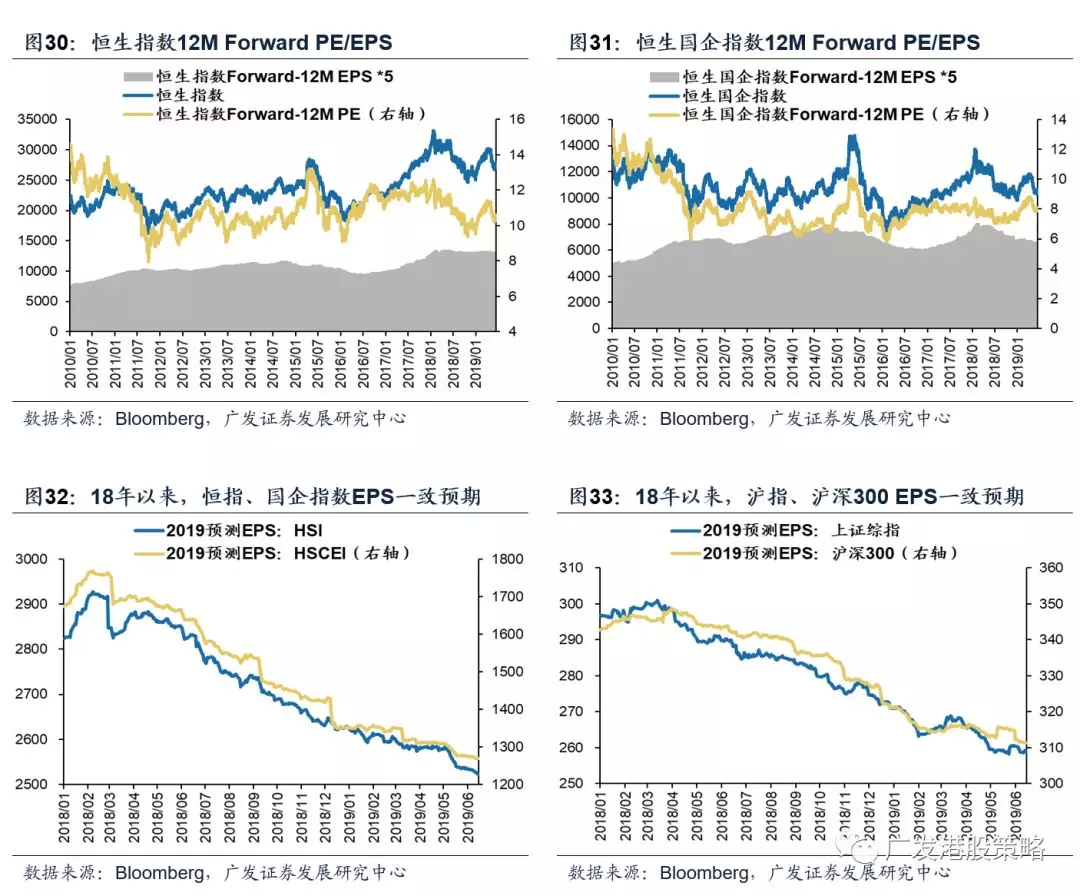

一致预期EPS跟踪

本周(6.10-6.14)彭博对于恒生指数和国企指数19年EPS一致预期增速小幅下调。

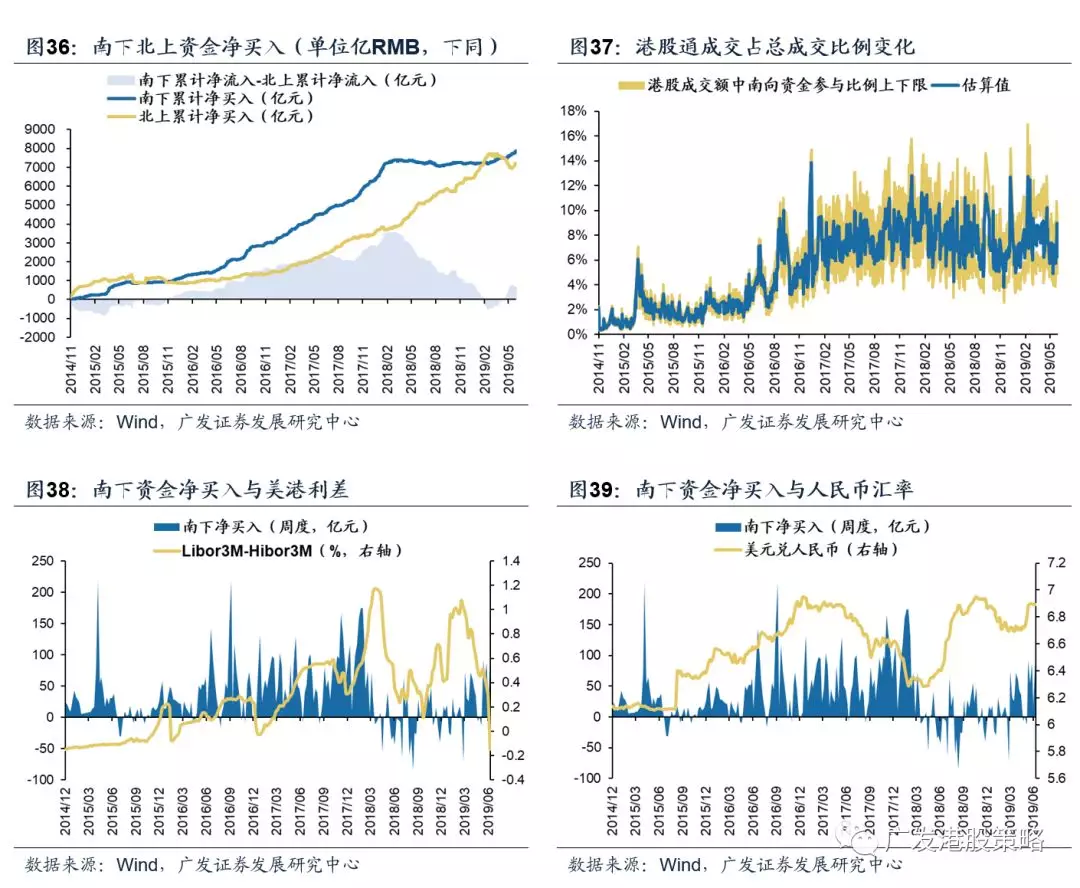

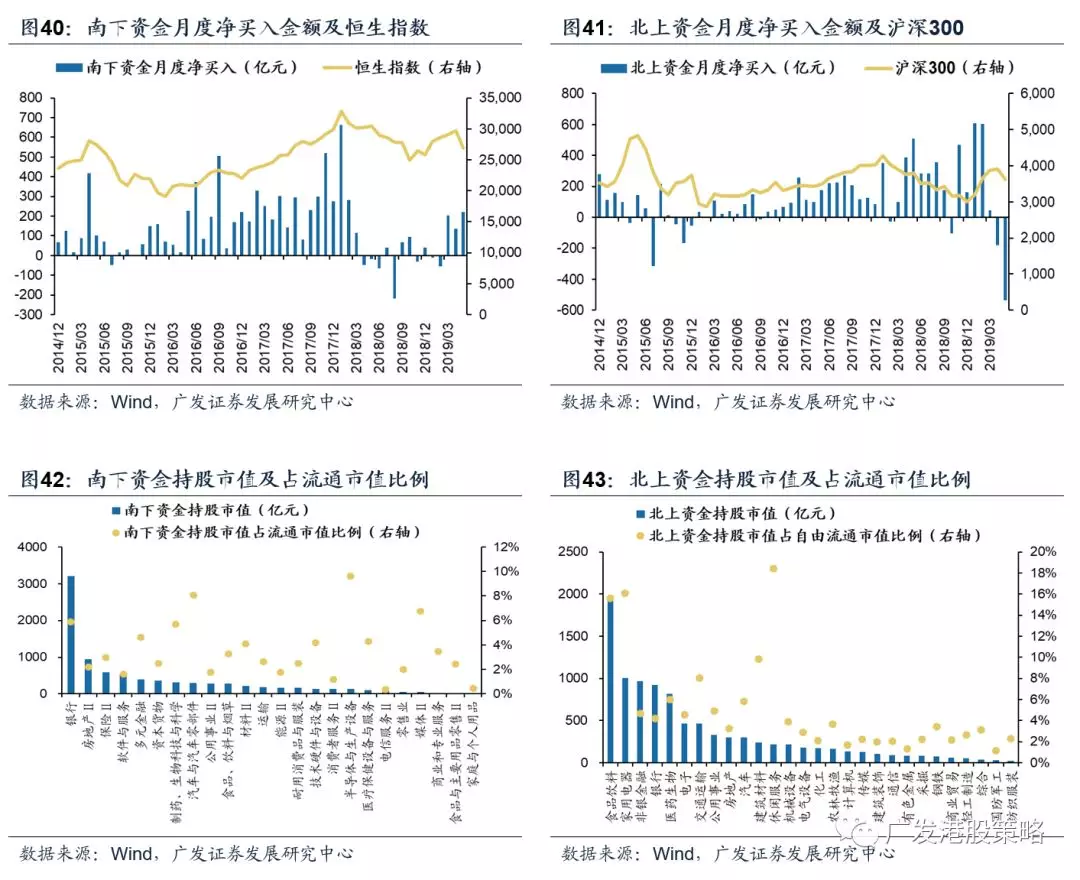

南下北上资金跟踪

本周(6.10-6.14)北上资金大幅净流入156.6亿元,南下资金大幅净流入118.5亿元,港股成交额中南下资金参与占比小幅上升。

风险提示

美元、美债利率上行;国内信用收紧;盈利不达预期。

报告正文

1、联储降息如何影响大类资产与港股

本周全球股市多数上涨,港股恒生指数、恒生国企指数分别上涨0.57%、0.83%。板块方面,恒生一级行业涨跌互现,消费者服务业领涨,电讯业跌幅较大。

6月份以来,市场对美联储年内降息已形成一致预期,分歧仅在与首次降息时间点与年内降息次数。近期市场对美联储降息预期快速提升的原因是什么?历史上,美国进入降息周期后,大类资产和港股表现如何,是否具有借鉴意义?我们将在本期策论中对此进行剖析。

1.1 经济下行、联储“放风”,降息预期大幅提升

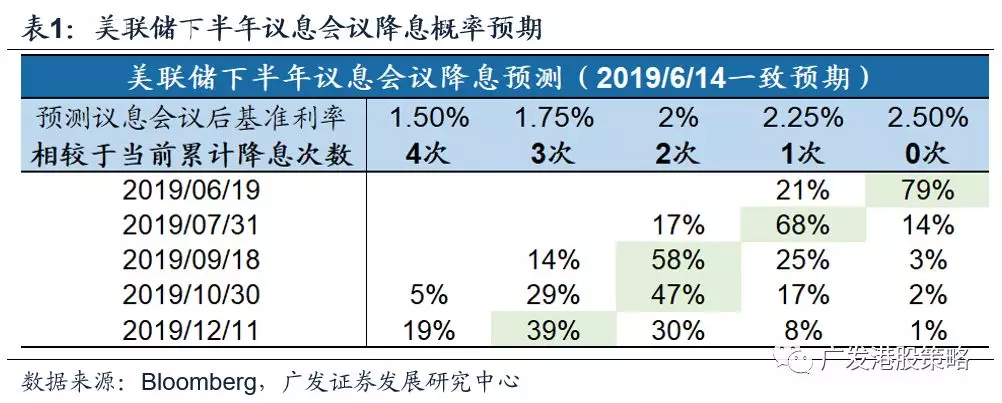

市场对联储年内降息已形成一致预期,分歧在于首次降息时间点与年内降息次数。根据彭博最新一致预期数据,年内美联储维持基准利率不变的概率仅为1%,而于6月、7月实施首次降息的概率分别为21%、68%。此外,市场预期9月前降息2次概率超过50%,12月前降息3次概率接近40%。

从“加息缩表”到重回宽松,市场预期仅在半年内实现“急转”,经济和通胀预期的放缓是主因——经济数据疲弱,美联储官员的不断“放风”,加速了降息一致预期的快速形成:

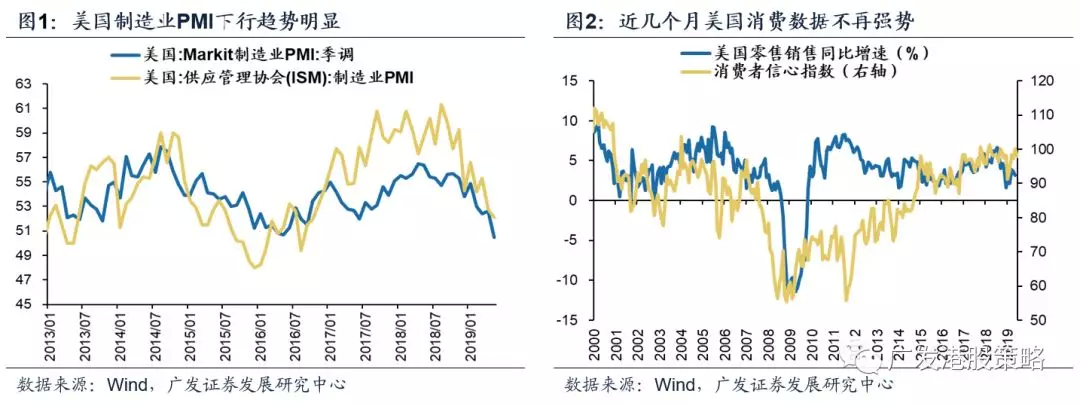

近期美国经济下行压力加大,制造业PMI继续走弱,整体下行趋势逐渐清晰,而年初以来韧性较强的消费数据,近期也不再强势;

从美联储关注的通胀和失业率两个指标看,年初以来通胀持续不及预期,最新核心PCE仅为1.6%,已连续多月低于2%的目标水平;另一方面,3月议息会议中,美联储已暗示失业率或于明后年进入回升阶段——而历史上,联储降息周期与美国失业率上升周期基本重合;

经济下行压力加大背景下,联储主席鲍威尔6月初讲话称将采取适当措施维持经济扩张,进一步加大市场对联储降息的预期。

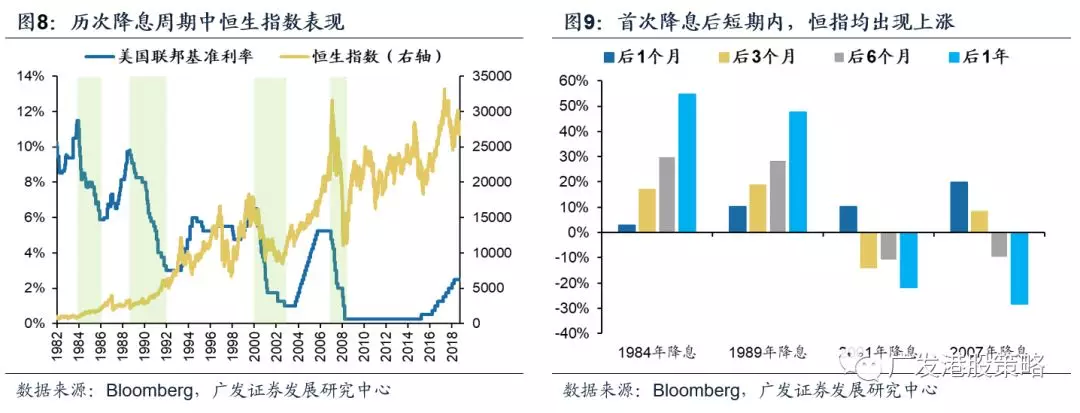

1.2 降息与大类资产:短期内股市走强,长期债市表现最好

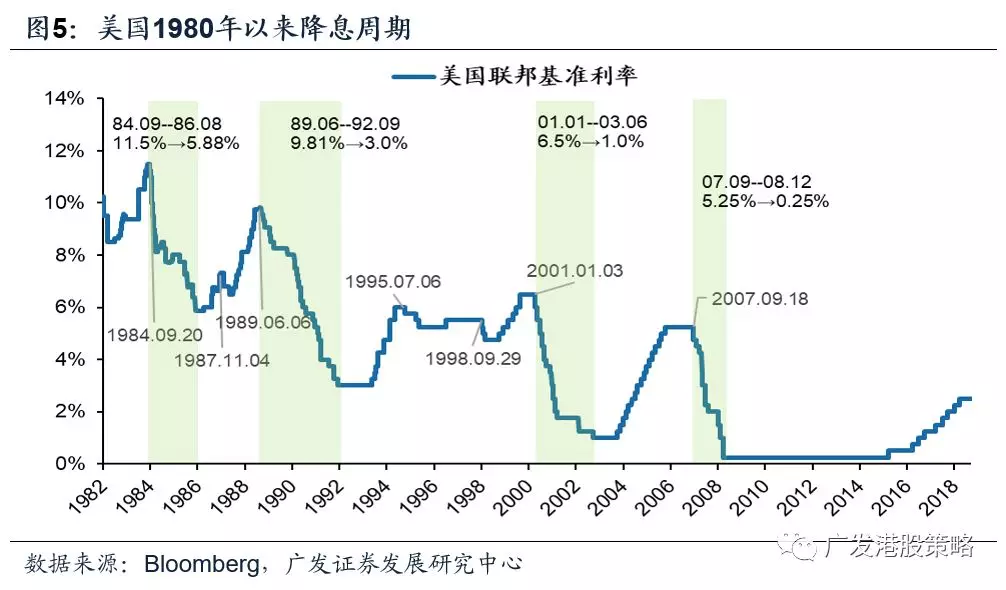

1980年以来,美国共有7轮降息周期,但1987、1995、1998年降息周期时间较短,降息幅度不大,且后续联储很快转入加息。以时间跨度大于1年、基准利率下调超过5%作为标准,我们选取出1980年以来美国4次典型的降息周期。通过对以上4次降息周期中大类资产表现进行回溯,我们总结出以下启示:

首次降息后3个月内,股市表现较好,且新兴市场好于发达市场。降息周期开启初期,尽管经济仍面临压力但还出现衰退,降息释放流动性支撑估值,并抵消盈利下行的拖累;

随着时间的推延,债市逐渐走强。以2001、2007年为例,尽管降息力度不断加大,但货币政策的调节未能对冲经济下行,基本面因素开始压制股市表现,而受益于利率下降,债市逐渐走强;

大宗商品多数情况下走弱。历次降息周期中,受经济下行导致需求端疲弱影响,大宗商品跌多涨少;

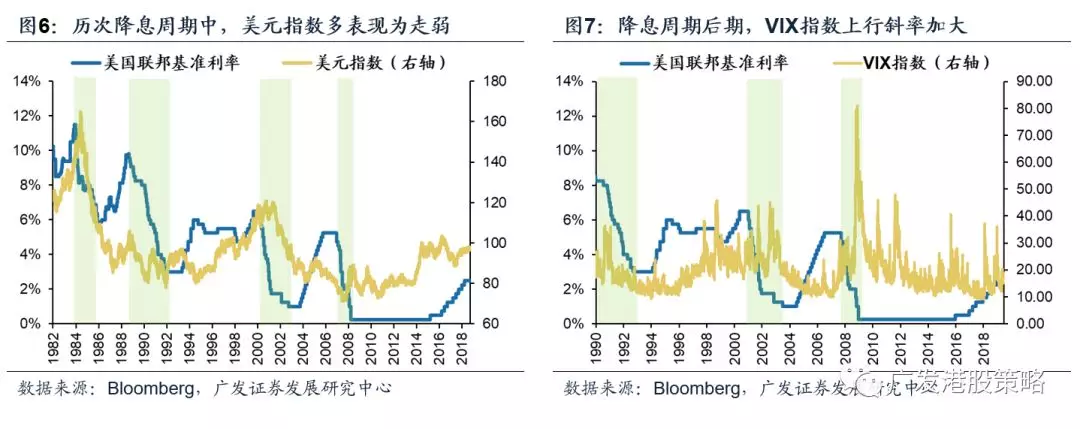

美元走弱概率较高,但极端情形下,美元指数存在上升可能。历次降息周期中,美元指数多表现为震荡或走弱,但极端情形下,美元的避险效应或将提振美元指数,最典型的案例如2008年金融危机。

降息周期后期,市场波动率飙升。基本面下行拖累降息周期后期股市表现,并抬升市场波动率。以美股为例,降息周期后期,VIX指数上行斜率明显加大。

1.3 降息如何影响港股:短期内上涨概率高,中期分化加剧

从历次美联储开启降息周期后港股的表现来看,港股短期内均出现上涨,但长期表现有所分化;行业层面,保险、电信服务、食品饮料等弱周期的行业表现较好:

港股短期上涨确定性较高。四轮降息周期开始后1个月内,恒生指数均出现上涨。

但中长期而言,港股的表现趋于分化。1984、1989年首次降息后1年内,恒指涨幅逐渐加大,而2001、2007年降息周期中,恒指先涨后跌,且随着降息周期深入,恒指跌幅逐渐加大。

行业层面,弱周期板块表现占优。2001年与2007年两轮降息周期中,表现较好的行业重合度较低,但仍存在少数行业在两轮降息周期中均表现较好,具体包括:保险、电信服务、食品饮料(能源业在两轮降息周期中涨幅均较高,主要受益于油价上涨,此处未着重强调)。

1.4 宽松预期增强,等待外围格局明朗

6月份以来,市场对美联储年内降息已形成一致预期。从“加息缩表”到重回宽松,市场预期仅在半年内实现“急转”,美国经济和通胀预期的放缓是主因:

其一,美国经济下行压力加大。制造业PMI继续走弱,年初以来韧性较强的消费数据不再强势;通胀不及预期,加上联储暗示失业率或于明后年进入回升阶段;

其二,联储官员释放宽松信号。联储主席鲍威尔6月初讲话称将采取适当措施维持经济扩张,进一步加大市场对联储降息的预期。

从降息与大类资产表现的关系来看,我们得出以下结论:

其一,短期股占优,中期债占优。首次降息后3个月内,股市表现较好,且新兴市场好于发达市场;随着时间的推延,债市逐渐走强。

其二,大宗和美元更弱,波动率抬升。历次降息周期中,大宗商品跌多涨少;美元走弱概率较高,但极端的全球避险情形下,美元指数仍存在上升可能;此外,降息周期后期,市场波动率飙升。

那么,若美联储进入降息周期,对于港股影响如何?从历次美联储开启降息周期后港股的表现来看,港股短期内均出现上涨,但长期表现有所分化;行业层面,保险、电信服务、食品饮料等弱周期的行业表现较好。

市场走势:港股并不悲观,“相机而动”。下半年,我们基于假设,对港股行情走势的推演为:

1)基准情形(当前关税征收情形)。EPS短期下调压力有限,G20后市场短期反弹概率较高,行情相对积极;

2)恶化情形(全部商品征收25%情形)。“经济底”后移,市场短期承压,布局时点或在海外流动性宽松之际,Q4概率更高。

配置结构:波动中凸显价值,围绕“确定性”主线:

1)经济和通胀主线,关注消费(食品、运动服饰、地产、汽车)、医疗、保险、博彩;

2)应对“逆全球化”,自主可控突围,关注港股科技龙头,但需关注风险;

3)波动率上升时,配置港股中高股息率蓝筹个股。

市场概览与情绪跟踪:本周(6.10-6.14)恒生指数上涨0.57%,板块方面,恒生一级行业多数上涨,消费者服务业领涨,电讯业跌幅最大。HVIX指数、看跌看涨期权比例小幅上升,主板沽空比例小幅下降。

宏观流动性与估值跟踪:本周(6.10-6.14)人民币兑美元汇率保持稳定。10年期美债收益率在2.1%附近震荡,中美利差114BP。WTI原油价格下跌至52.5美元/桶。恒生指数PE 9.77倍,低于历史均值。

一致预期EPS跟踪:本周(6.10-6.14)彭博对于恒生指数和国企指数19年EPS一致预期增速小幅下调。

南下北上资金跟踪:本周(6.10-6.14)北上资金大幅净流入156.6亿元,南下资金大幅净流入118.5亿元,港股成交额中南下资金参与占比小幅上升。

2、一周港股市场流动性、盈利预期与估值

2.1 市场概览与情绪跟踪

3.2 宏观流动性与估值跟踪

3.3 一致预期EPS跟踪

3.4 南下北上资金跟踪

风险提示

美元指数、美债利率上行风险;国内信用收紧风险;上市公司盈利不达预期的风险。