本文来自微信公众号“杨仁文研究笔记”,作者姚蕾&谭瑞峤。

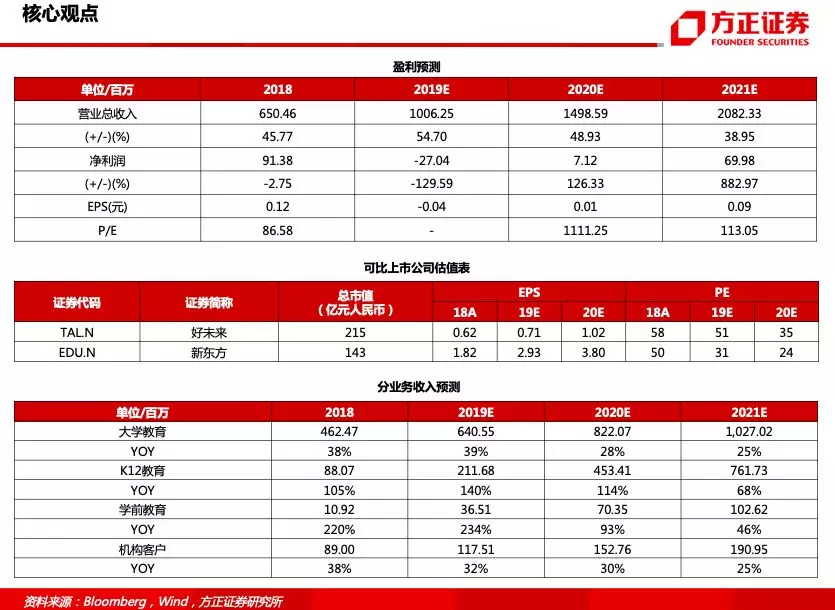

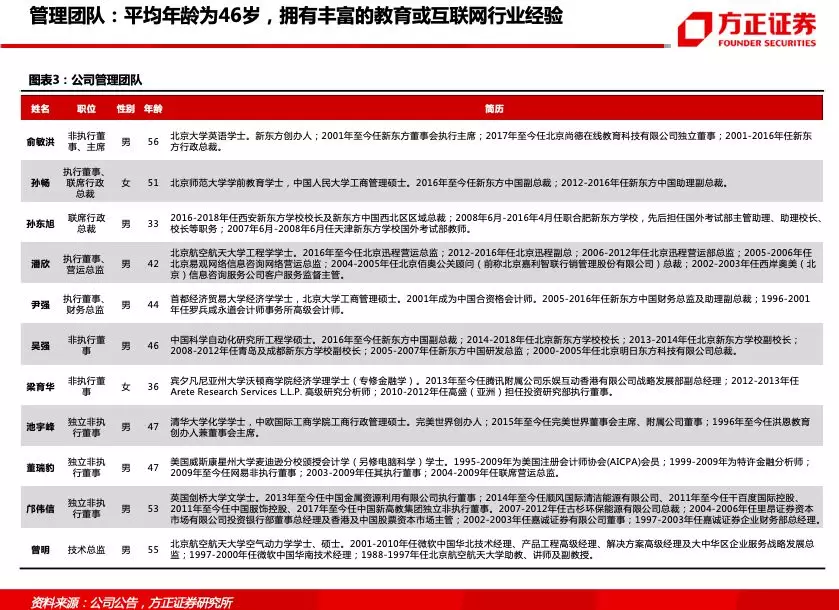

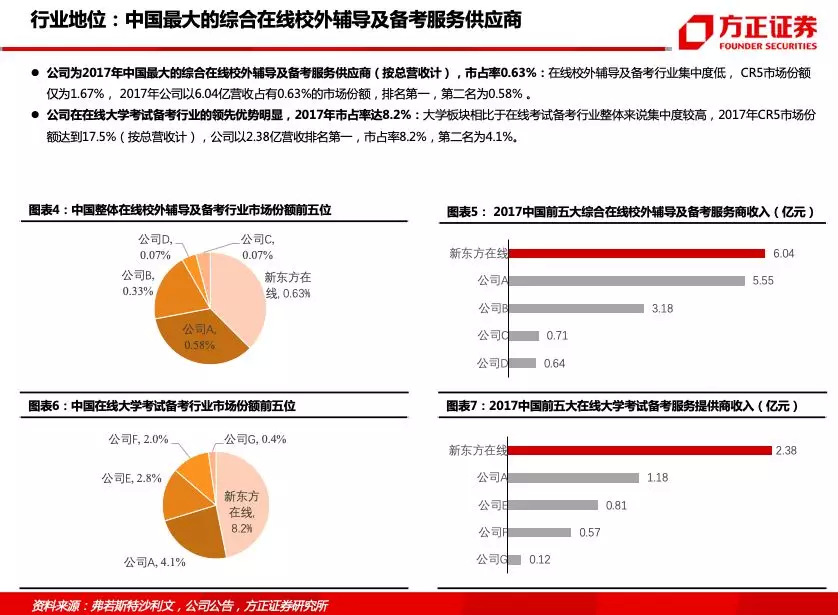

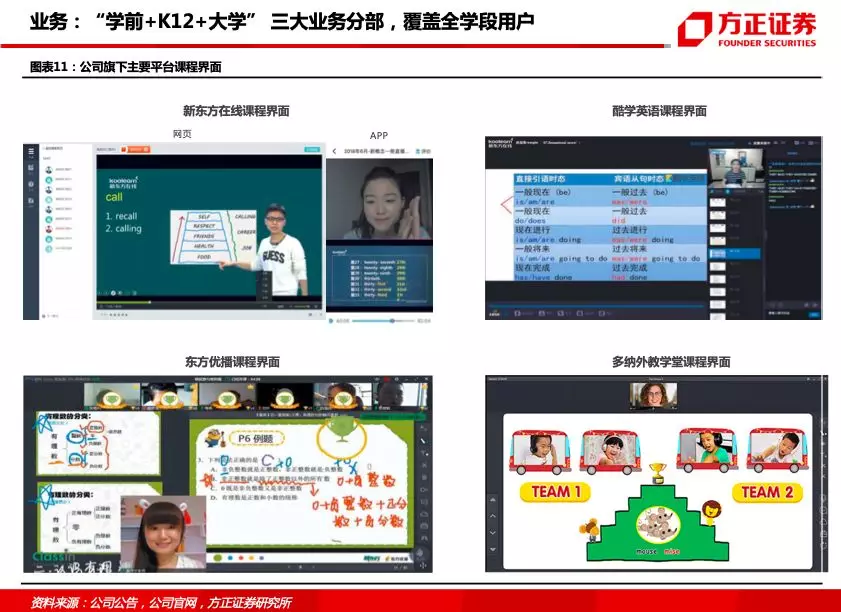

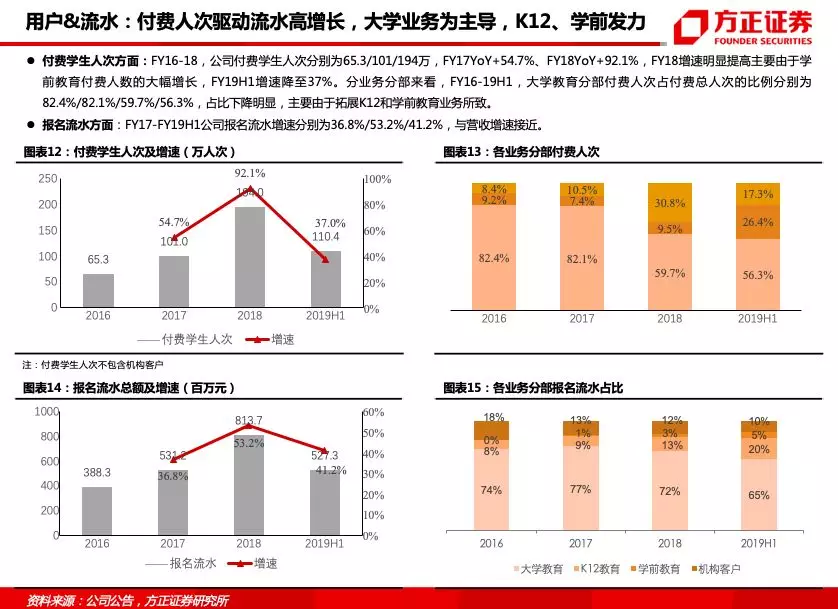

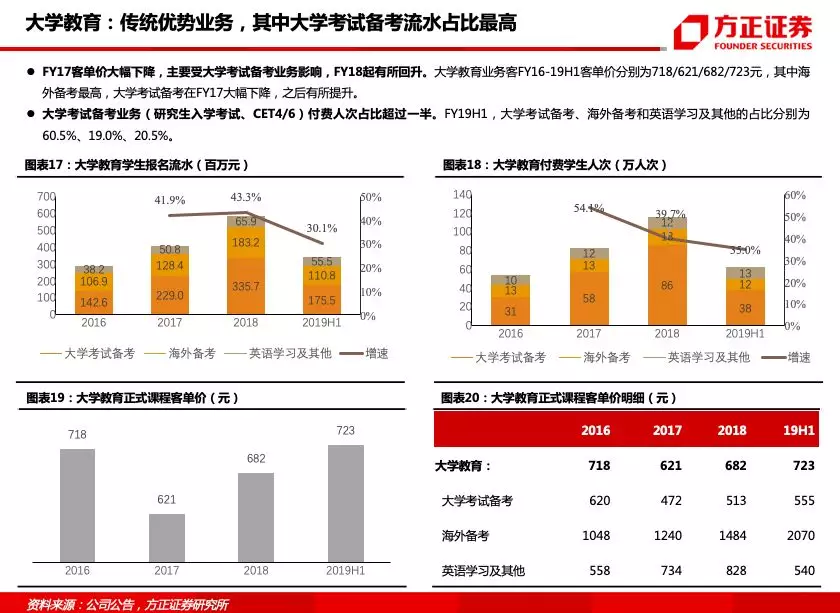

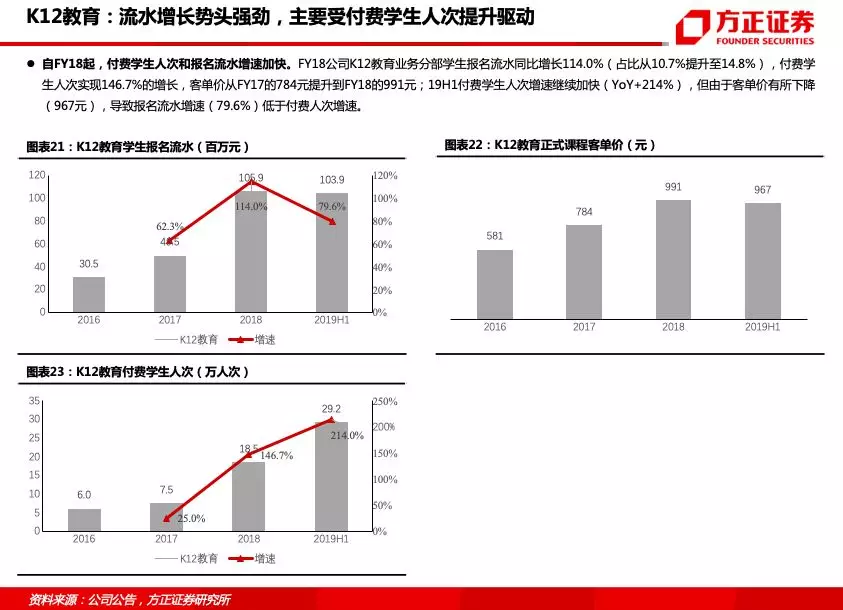

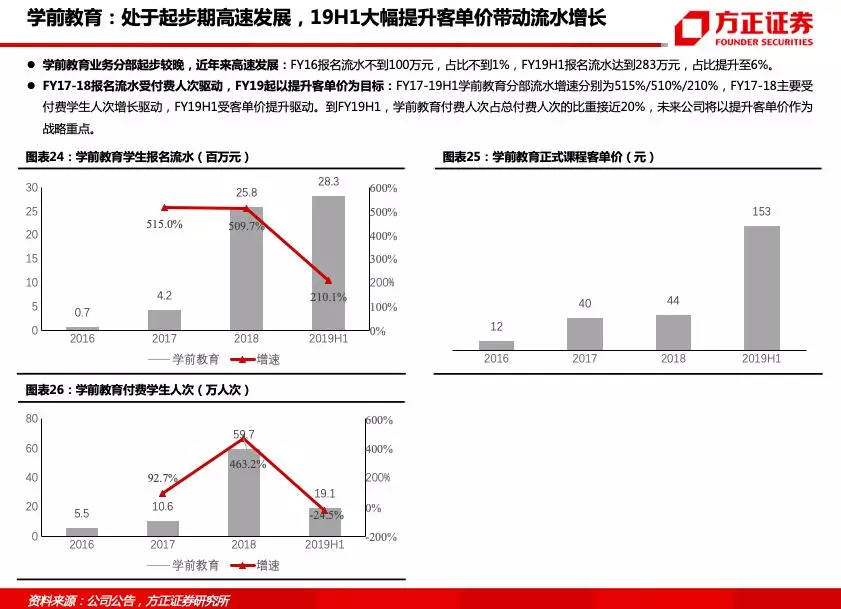

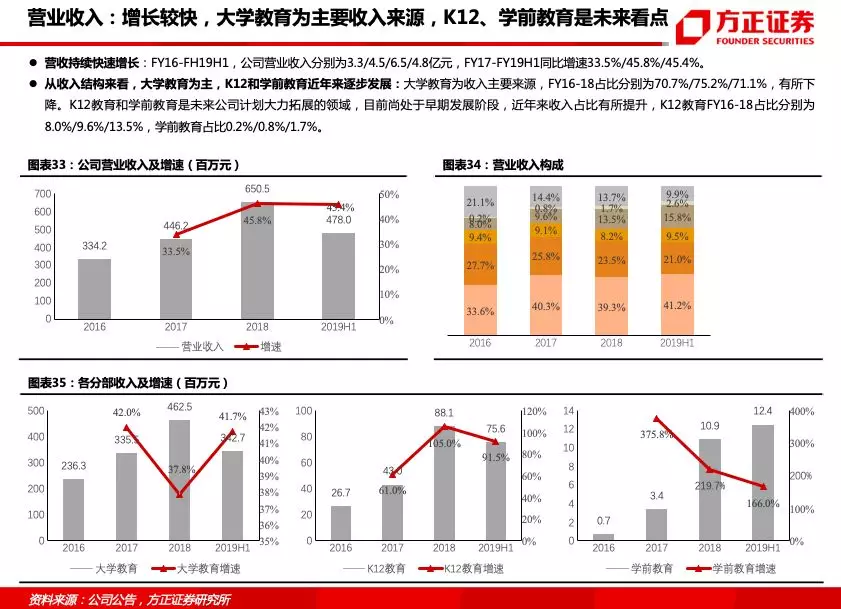

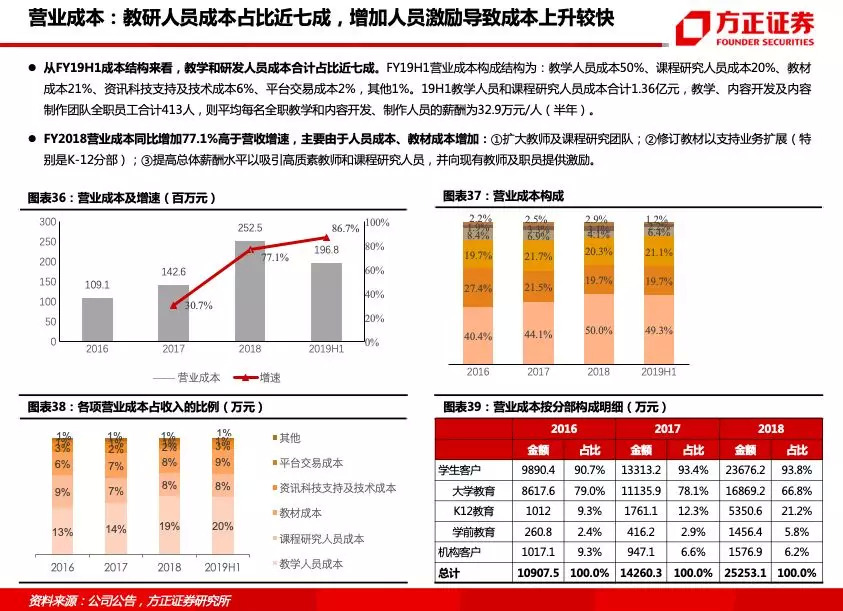

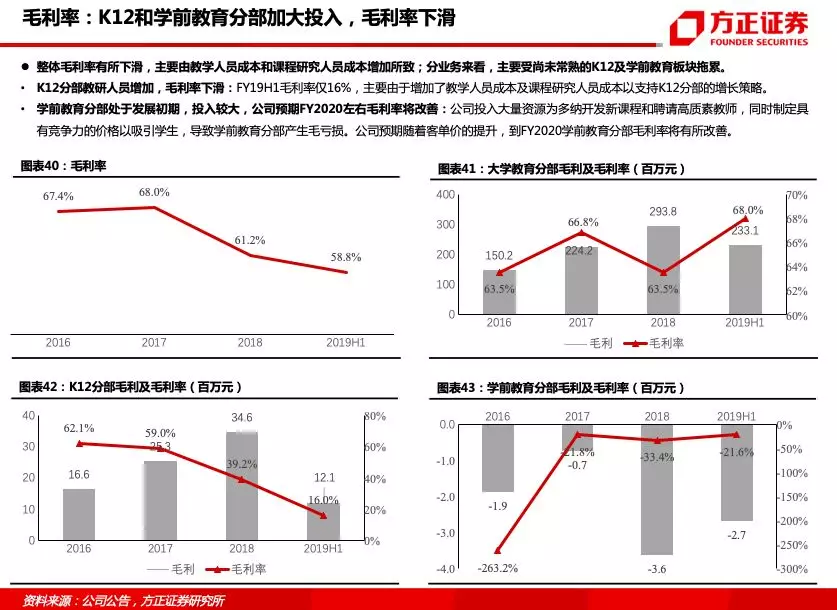

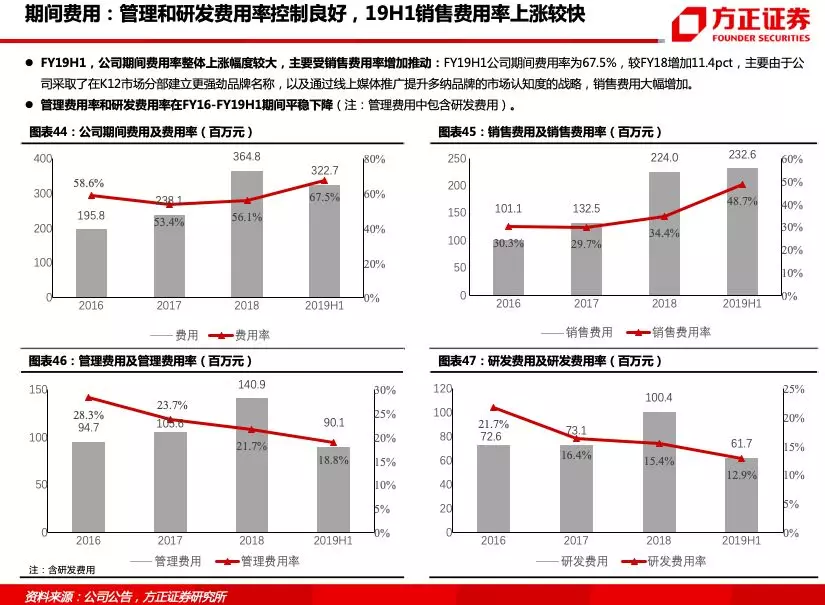

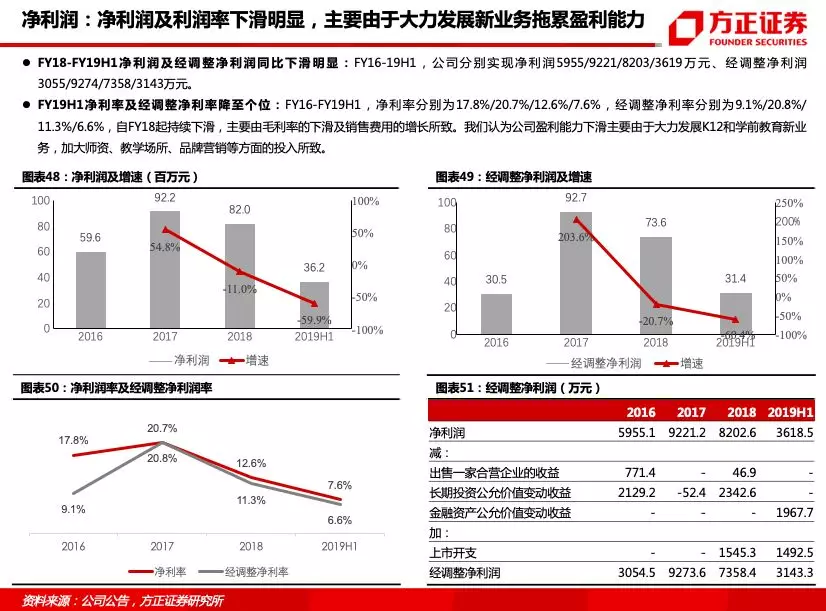

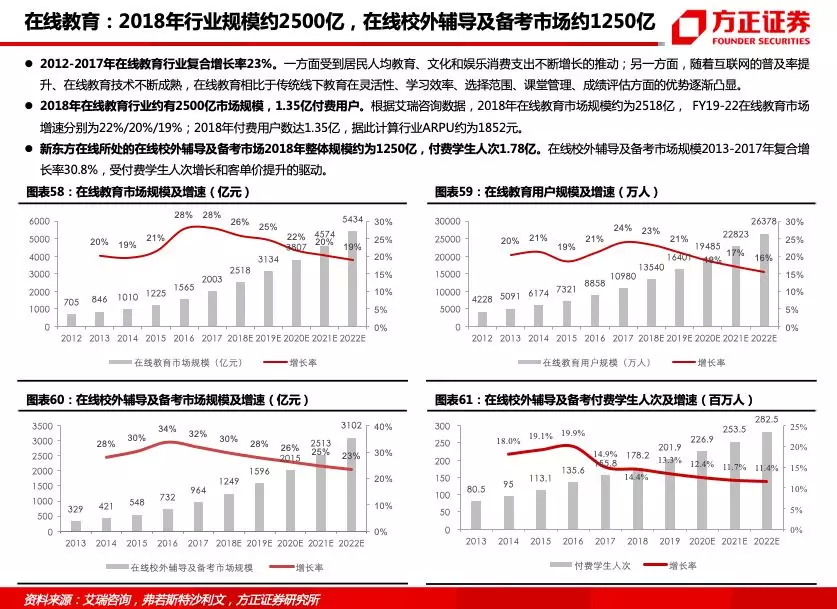

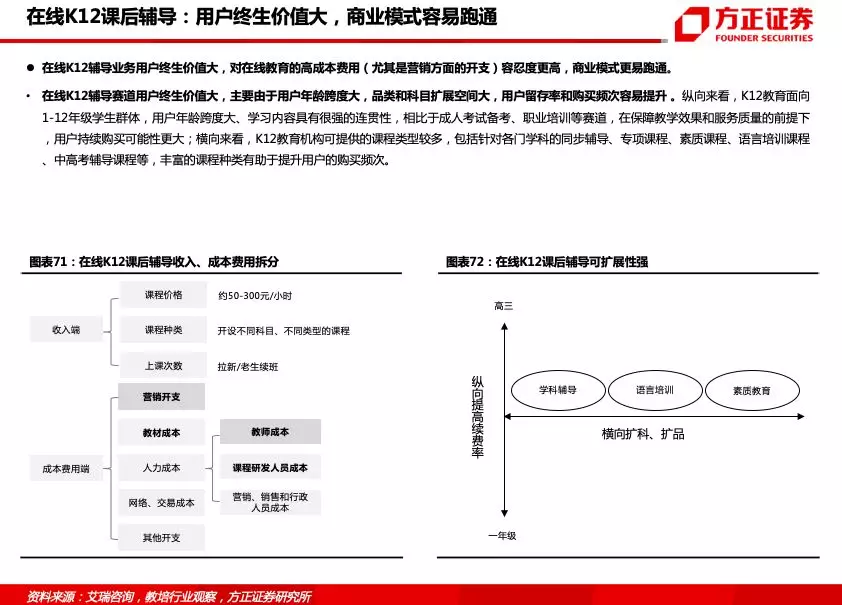

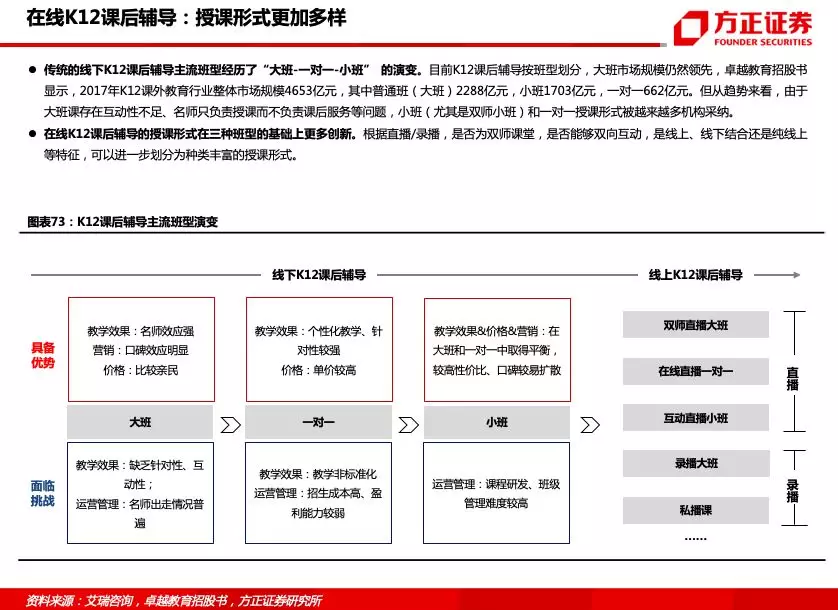

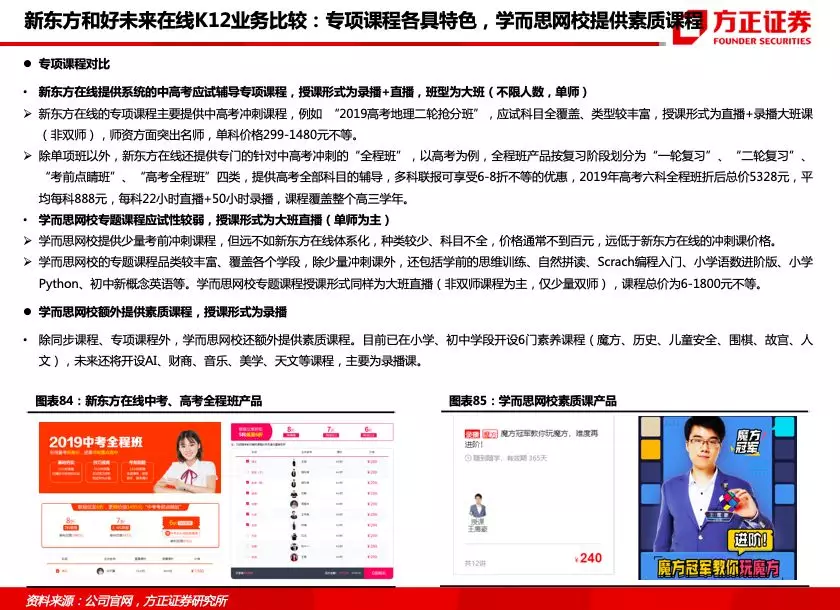

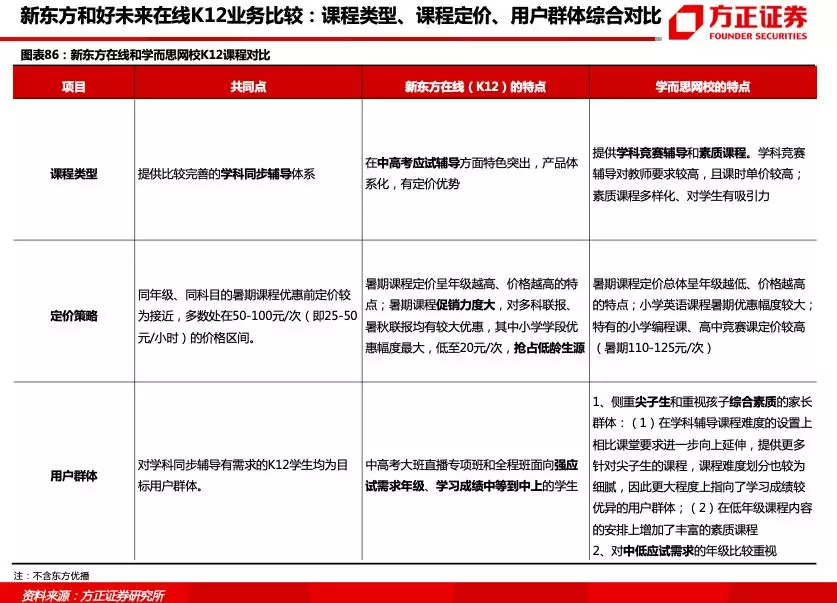

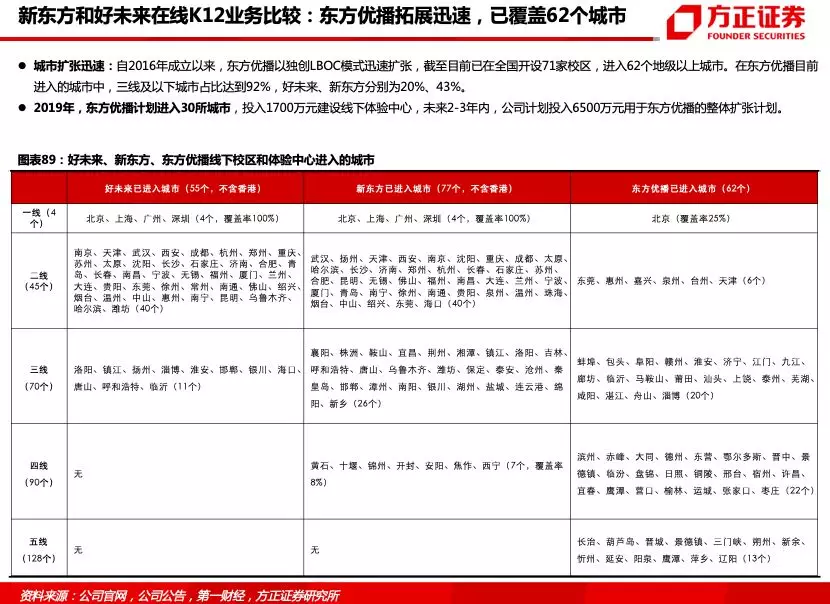

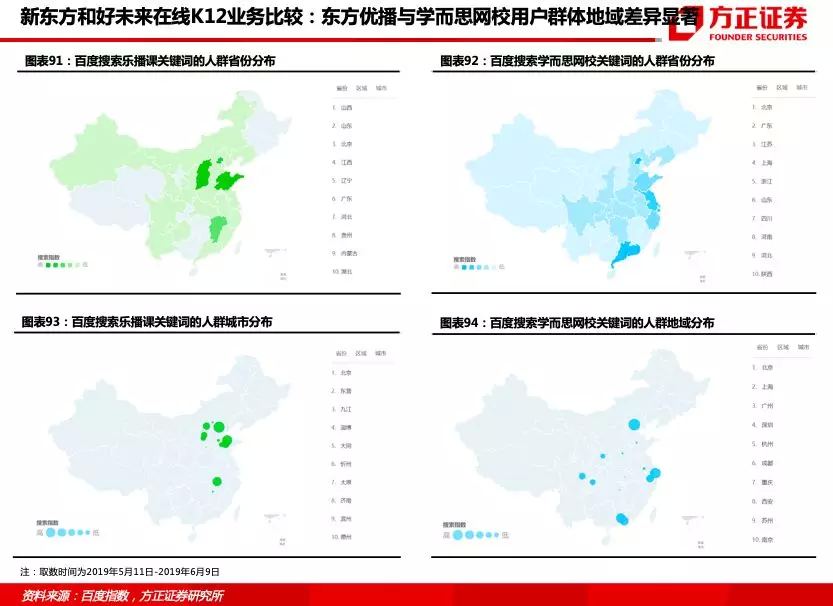

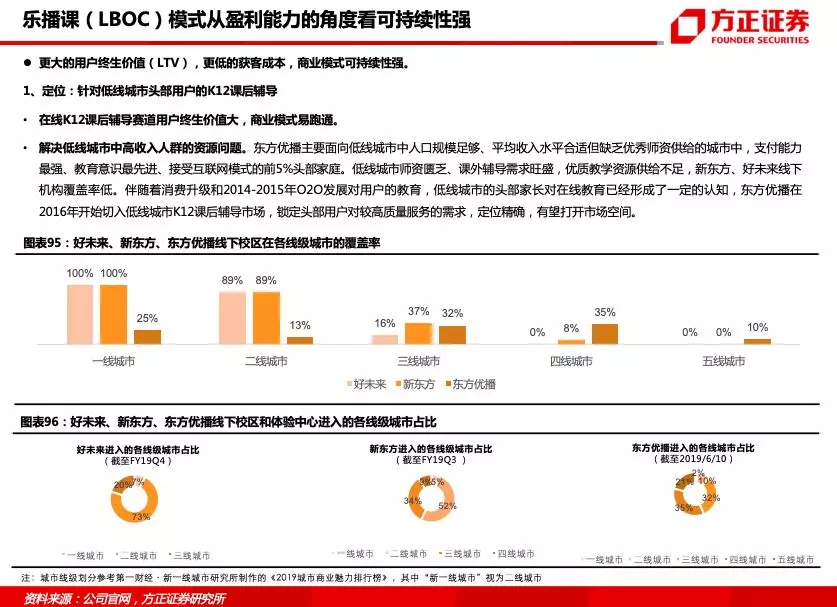

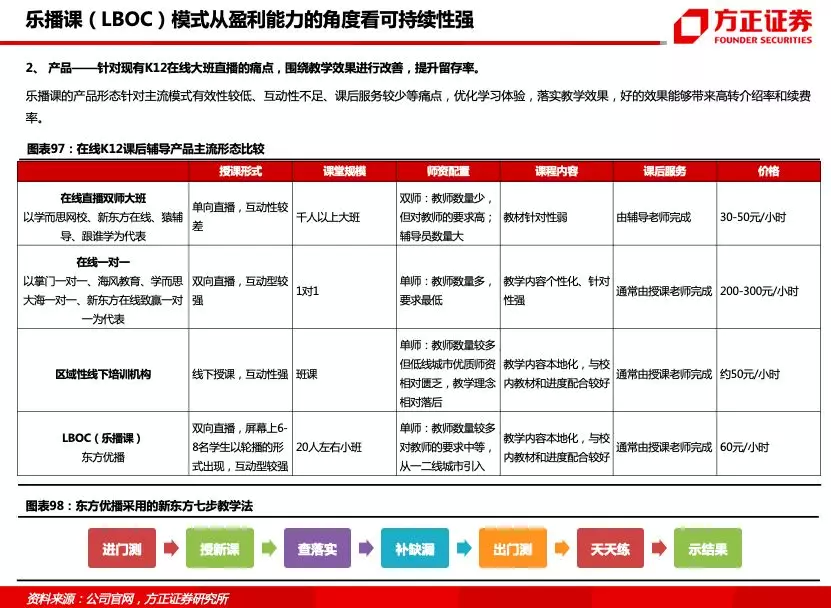

核心观点: 1、公司是在线校外辅导及备考行业龙头,业务覆盖全学段用户,大学板块优势明显,K12业务起步晚但潜力大。(1)在线教育行业先驱,拥有品牌、师资、教研等优势:公司成立于2005年,是中国最早的一批网校之一,为2017年中国最大的在线校外辅导和备考服务供应商(按营收计)。公司与控股股东新东方集团在品牌、师资、教材、销售等方面高度协同,同时,公司自身拥有较强的教研实力,课程产品以自研为主。截至FY19H1,公司共有全职和兼职教学和课程研发人员超过6000名,各业务分部均设有独立研发团队。(2)三大业务板块、四大平台覆盖各年龄段用户:①大学板块为公司的核心优势业务,市占率8.2%,为第二名的两倍,主要通过新东方在线和酷学英语两大平台提供课程。②K12板块是目前重点发展的业务,主要授课平台为新东方在线和东方优播:新东方在线平台提供中小学全科课外辅导以及中高考冲刺课程,授课形式以双师直播大班为主、录播和一对一为辅;东方优播主要面向低线城市中小学生提供全科课外辅导,授课形式以小班互动直播为主,一对一、私播课为辅。③学前教育板块通过新东方在线和多纳提供一对一、一对四形式的外教英语课程以及英语学习APP,教学内容主要为自主研发,目前毛利率为负(FY18为-33.4%),公司计划进一步提升客单价,预计到2020年左右盈利将获改善。 2、在线K12赛道竞争激烈,东方优播另辟蹊径,有望脱颖而出。(1)行业参与者众多,东方优播提供本地化的互动小班同步课程,相比于主流模式具有一定的优势。目前在线K12主流授课模式分为两大类:一类是以学而思网校、跟谁学、猿辅导等为代表的双师直播大班产品;另外一类是以掌门一对一、海风教育、VIPKID等为代表的在线一对一直播产品,而东方优播则另辟蹊径,提供内容本地化的小班互动直播产品。从教学效果的角度来看,小班课相比于大班直播课在互动性、针对性和课后服务的质量上具有优势;从财务的角度来看,相比于少儿英语等赛道,在线K12课后辅导的用户生命周期价值较大、对高获客成本的容忍度较高,商业模式可持续性较强,而在线小班同步课与一对一模式相比,教学内容和质量都更加标准化,有助于从整体上提高续费率、改善盈利能力。(2)东方优播定位低线城市,在下沉市场快速拓展。东方优播独创LBOC模式,根据当地特点研发课程,以线下校区宣传+体验为主要获客引流方式,自2016年成立以来扩张迅速,线下体验中心覆盖城市数超过60个,其中92%为3-5线城市,与新东方和好未来线下校区布局差异显著。公司计划于2019年投入1700万元进入30个100万以上人口的低线城市,未来2-3年预计投入6500万元进行扩张,并整合新东方在线和东方优播两大平台的获客渠道,扩张计划完成后,预计K12业务收入占比将提升至1/3。(3)乐播课模式在师资、运营管理、内容研发方面存在较高的竞争壁垒。 3、低线城市K12课后辅导渗透率有较大提升空间。2018年K12课后辅导市场规模约为4331亿,在线K12辅导市场规模约为297亿,在线渗透率不到10%;同时,我国升学筛选机制和教育资源分布不均的现状导致低线城市中小学生课外辅导需求强烈,而在线教育有望打破地域限制,实现优质内容的传播,我们认为未来3-5线城市在线渗透率提升空间可能大于优质师资密集的1-2线城市。 4、盈利预测与投资评级:预计公司FY19-21营业收入为1006.25/1498.59/2082.33百万元,净利润为-27.04/7.12/69.98百万元,EPS为-0.04/0.01/0.09元。我们看好低线城市K12课后辅导行业在线渗透率提升的潜力,公司K12业务下沉的先发优势以及领先的品牌、师资、教学研发能力,首次覆盖给予“推荐”评级。 风险提示:宏观经济风险、政策风险、出生人数不达预期风险、业务拓展进度不达预期风险、市场竞争加剧导致获客成本上升风险、城镇居民收入不达增速风险、在线教育渗透率提升进度不达预期风险、运营管理风险、品牌声誉风险、人才流失风险、控股股东相关风险、行业估值中枢下移风险等。