在用六年时间帮助学生应对考试之后,思考乐教育(01769)终于迎来了属于自己的“考试”。

6月12日,广东省第四大K12课后教育培训机构思考乐教育开始招股,预计6月21日在香港主板上市。

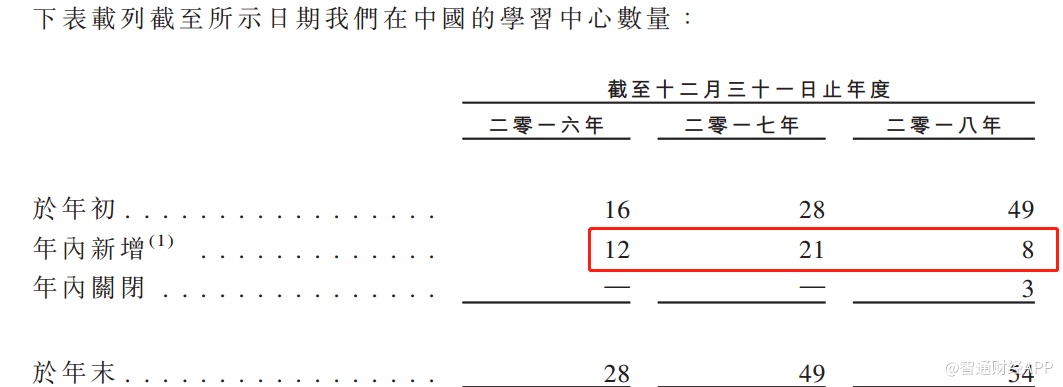

思考乐教育以深圳为基础,将业务拓张至粤港澳大湾区和福建省。截至目前,该公司已有61间学习中心,而在2016年时,仅有28间。短短两年半时间,学习中心数量翻倍。

得益于学习中心数量的快速增长,思考乐成为了广东省五大K12课后培训机构中发展最为迅速的企业。凭借高成长性,思考乐教育能否通过资本市场“考试”?

快速扩张下单人指标的正常波动

思考乐旗下有两个品牌,其一是“升学”品牌,该品牌提供K12的学业备考课程,着重帮助学生在中学、高中以及大学入学考试中的学业表现。其二是“乐学”品牌,该品牌向一年级至三年级的学生提供儿童教育课程、语言以及表演艺术等兴趣班。

值得注意的是,思考乐的所有课程均以小班授课的形式进行,每个班级一般不超过20名学生。

从入学学生人数看,2016年时为15.59万人,2017年升至39万,2018年则增至40.98万人,入学人数步步高升。但这背后是学习中心的快速扩张。

2016-2018年,新增学习中心的数量分别为12间、21间、8间。同时,2018年内关闭3间,分别是厦门一间、东莞一间,深圳一间,因此,2018年末时合计54间。

而在2019年以来,思考乐新开9间学习中心,东莞一间,惠州两间,深圳六间,并关闭了深圳和厦门各一间。截至目前,合计61间。

从单人指标来看,波动比较明显。每名学生的平均入读次数在2017年时出现集体下滑,而在2018年时则明显回升。平均入读次数的波动其实与新增学习中心的数量有很大关系,新开的学习中心往往会录得低入读次数。

从每名学生的平均收益来看,该指标与新增学习中心的位置有很大关系。2017年的平均入读次数虽较2016年有明显下降,但小学、初中、高中、初阶小学的素质教育学生的平均收益均有大幅度增长,这是因为在2017年新增的21间学习中心中,有15间位于深圳,深圳的平均课程费用高于其他地区。

而2018年时,除小学课程外,其他课程的学生平均收益均有不同程度的下降,这是因为在2018年新增的8间学习中心中,仅有2间在深圳,而东莞、佛山各3间。因此,单人指标的波动并不能得出思考乐在市场中竞争力下降的结论,更多的是因为新增学习中心所带来的影响。

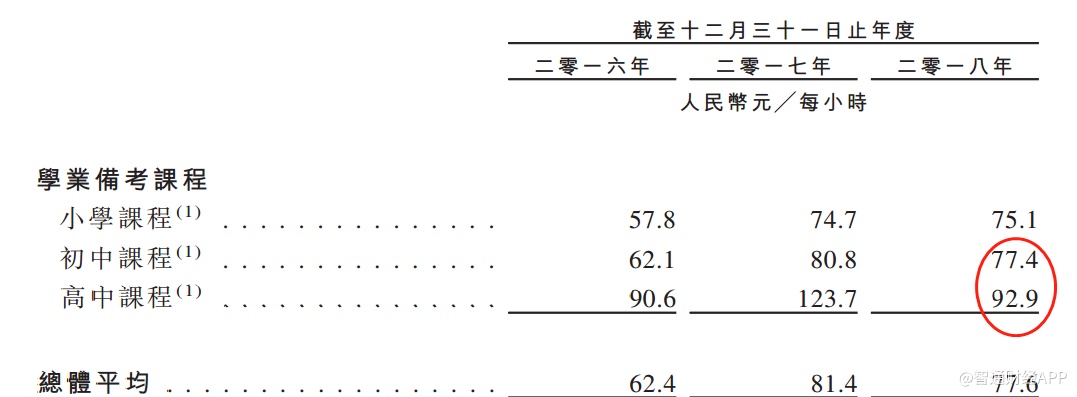

平均每个课程的单位学时费指标则更为直观。东莞、佛山、厦门的收费水平本就低于深圳,而为了打开市场,思考乐会在新增地区收费水平的基础上打折扣,导致每小时的平均单价降低。初中课程由80.8元每小时将至77.4元每小时,高中课程则由123.7元下降至92.9元,以致整体的平均水平由2017年的81.4元下降至2018年的77.6元。

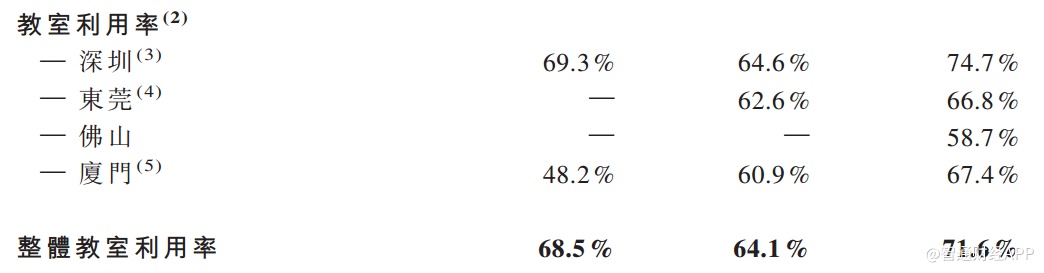

该变动属于扩张过程中的正常现象,而思考乐的新增量便来源于学习中心数量的增多,市场打开后单价的提升以及原有学习中心的充分利用。据智通财经APP了解,无论是深圳还是其他地区,教室的利用率仍有进一步提升的空间。2018年时,整体教室的利用率也只有71.6%。

三年净利润增速近190%

得益于学习中心数量的快速提升以及2017年平均每个学生收入的增加,思考乐的业绩“突飞猛进”。

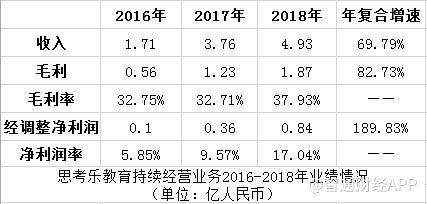

从2016-2018年,思考乐持续经营业务的收入从1.71亿元增至4.93亿元人民币,年复合增长率近80%。其中,2017年收入的同比增速约为120%,远高于三年复合增速,这是因为2017年中新增的学习中心数量是最多的,达到21间。

而毛利由2016年的0.56亿元增至2018年的1.87亿元,三年复合增长率82.73%,高于收入增速,这是因为毛利率在2018年显著提升。从数据看,2017年的毛利率较2016年有所下滑,这是因为新增学习中心刚开始运营,处于学生人数与单价的爬坡阶段。

到2018年时,虽然在东莞、佛山新增的学习中心在一定程度上拉低毛利,但由于该年新增数量明显少于前两年,且2016、2017年投入的学习中心趋于成熟,从而将2018年的毛利率提升至37.93%。

净利润的增长则更为“迅猛”。从2016-2018年,持续经营业务经调整的纯利从1000万增至8400万,三年复合增速近190%。这主要是因为净利率三年稳步提升,从2016年的5.85%,提升至2018年的17.04%。

而净利率提升的背后,主要由以下几方面所影响,其一是毛利率的提升;其二,2018年新增学习中心的数量较2017年明显下降后,销售开支及行政开支的增速有所放缓,且2018年的销售开支为1207万,较2017年降幅超31%。

其三,其他收入以及其他收益净额的快速增长,该两项类别的合计收入从2016年的76.9万增至1252.8万。而该两类别的收入主要来源于政府补助、分租收入、以及公司的理财收入。2018年时,分租收入及理财收入分别为1448万、1051.6万。

品牌化是长期发展关键

但在快速发展的过程中,思考乐也面临着一些难题。

首先是剧烈的竞争。K12课外培训虽是刚需,但市场极度分散,2018年时,广东省有约2.1万家K12课后培训机构,前五大参与者的市场份额也只有7.6%。从长远来看,随着课外培训在法律约束下迈入成熟发展阶段,市场份额必然向头部集中,但关键在于,企业能否形成品牌竞争力。而品牌竞争力形成的核心在于老师,但头部教师的培养往往会加大销售成本,因此,在思考乐逐渐向深圳以外的区域扩张时,毛利率是需要重点关注的指标。

其次,政策依旧是教育行业最大的不确定性。2018年8月22日,国家发布了关于中小学生校外培训市场的相关指导,进一步加强对课外培训市场的监管力度,若后续政策再收紧监管力度,或会对思考乐的扩张造成影响。

此外,《民办教育促进法》规定民办教育机构需有教师资格证,但截止目前,思考乐仅有47.6%的教师持有该资格证,这对于思考乐的经营有一定潜在风险。

公司预计2019年新增21个教育中心,其中,深圳9间,惠州5间,东莞、佛山各3间,厦门1间。而截至目前,已在今年新增9间。由于今年的快速增长,以及2018年时新增学习中心仅8间,毛利率、净利率或将有所下滑。但整体来看,在正常经营的情况下,思考乐仍将保持快速增长。

据智通财经APP获悉,此次思考乐发行1.249亿股股份,每股发售价格3.64-4.68港元,则上市后估值为20.22亿-26亿港元,对应2018年的静态PE为23.38-30倍。保守估计,若思考乐2019年净利润增速为50%,则对应PE为15.59-20倍,这样的估值,其实并不算贵,可做关注。