本文转自微信公号“美股研究社”

摘要

埃隆•马斯克(Elon Musk)驳斥了外界对Model 3缺乏需求的说法,成功阻止了特斯拉股价的下跌。

如果马斯克的说法属实,特斯拉第二季度的销量可能创新季度纪录。

但第二季度的销售包括欧洲LRAWD和SR+版本的“积压”,以及美国FIT信用额度逐步取消的提前下。

随着欧洲需求企稳,散户信贷的拉动效应发生逆转,第三季度的销售额可能会下降。

即使特斯拉总体交付量达到创纪录水平,高利润率的Model S和Model Y销量下降意味着第二季度和2019年剩余时间的利润将无法实现。

今年5月,一些分析师下调了特斯拉的股价目标,因为有迹象表明 Model 3的需求正在放缓。 前特斯拉看好者摩根士丹利的 Adam Jonas 警告投资者,特斯拉最糟糕的情况可能是股价跌至10美元,声称“需求是问题的核心”。有关需求的问题给特斯拉的股票带来了沉重的抛售压力。

三周前,为了阻止股价暴跌,首席执行官埃隆 · 马斯克(Elon Musk)给员工发了一封电子邮件,反驳需求不足的说法,声称第二季度的新订单将接近9万辆汽车,并要求 Model 3生产团队做出额外努力,在本季度剩余时间里实现每天1000辆汽车的持续产量。

在第一封泄露的邮件六天后的第二封邮件中,马斯克重申了他的需求强劲的说法,但是,这一次,他指出,瓶颈将是交付而不是生产:

"尽管我们的需求强劲,但为了实现成功的季度业绩,我们还有大量车辆需要交付。"

6月5日,Electrek 发表了一篇文章,声称这篇文章是基于一位特斯拉内部人士泄露的信息,称特斯拉第二季度的交付记录"触手可及"。 伊莱崔克的文章重复了马斯克电子邮件中的信息,并给出了迄今为止北美交付的数字,这与前一天 Inside EVs 公布的数据非常吻合。

泄露出来的信息已经阻止了下滑并使股价上涨,但看跌特斯拉的人不必担心。 这不是一个可持续的反弹,保持冷静。

01 特斯拉本季度不太可能卖出9万辆汽车

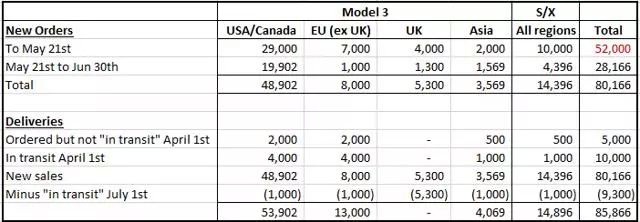

马斯克关于特斯拉第二季度销售超过9万辆汽车的声明是基于特斯拉截至5月21日"超过"5万辆汽车的订单。马斯克的声明是基于5月21日之前收到的订单,在此期间,特斯拉采取了以下行动:

英国右手驾驶型号3的订单于5月1日开放(见下表)

4月12日,低价版本的 Model 3(远程 RWD 和 SR +)的订单向欧洲其他地区开放

4月13日,在美国和加拿大,Model 3可以租赁

这些行动都挖掘了一小部分积压需求,这些需求本应包括在本季度5万个新订单净额中,但在本季度剩余时间内不会以同样的速度完成。

02 在英国

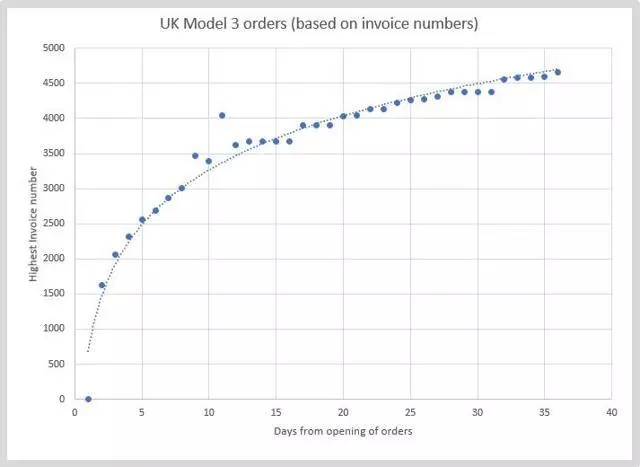

下面的图表来自于一个跟踪英国 Model 3订单的网站。 这些信息基于发票号码,因此不受调查参与率的影响。

大多数订单是在第一周(3000个订单) ,然后,我们看到订单率逐渐减少,因为被压抑的需求已经耗尽,向稳定状态下的每周不到200个需求。

03 在欧洲

4月12日至5月21日之间,德国 TMC 跟踪表格中有34个新条目,而5月21日之后只有两个。 即使考虑到调查参与率的变化,我认为这是一个明确的迹象,表明自从马斯克宣布他的5万份订单以来,欧洲的订单率已经下降了。

尽管特斯拉在第二季度可能向欧洲出口了大约16,000辆汽车(根据船只的数量和估计装载量计算) ,但似乎并不是所有的车都卖出去了。 自 Model 3在欧洲上市以来,特斯拉的欧洲网站上首次出现了库存汽车。

04 在美国

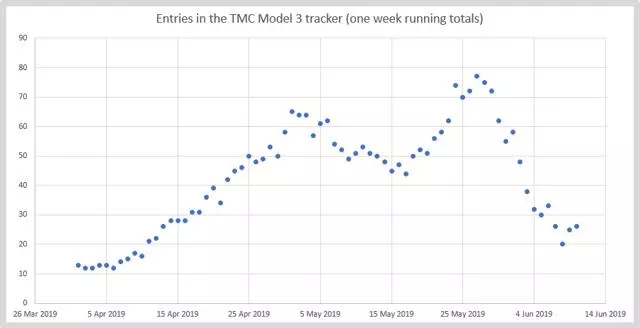

下面的图表显示了美国TMC Model 3跟踪器电子表格中的条目数量(图表显示了第二季度的每周运行总数)。有两个高峰,第一个是对Model 3被压抑的租赁需求。第二个高峰可能是想在6月底FIT信用额度下调前提货的人在最后一刻下单的影响。

05 特斯拉第二季度预计销售和交付

英国和德国的追踪机构均表示,特斯拉第二季度前7周的订单率(马斯克在其5万份订单声明中引用了这一数据)在本季度剩余时间没有持续下去;美国追踪机构表示,随着FIT信贷逐步退出的拉动效应逐渐消退,订单率在5月底时有所上升,但在6月份有所下降。

我们可以利用这些数据对第二季度的销售额做出预测,从马斯克声称的"截至5月21日,已经有超过5万份订单"(我已经使用了5.2万份)开始,然后将这些订单分配到每个地区,并根据我们在跟踪电子表格中看到的数据预测最终的销售额。

在6月11日的股东大会上,马斯克声称特斯拉仍然"有机会"创下本季度的交付记录。 我认为那一枪会打不中目标,但会很接近。我预计本季度将有约8.6万辆汽车交付使用。

06 Model S和X的消亡以及第二季度可能的销售组合

特斯拉上一个创纪录的交付季度是2018年第四季度,当时该公司交付了9.07万辆汽车,实现了1.39亿美元的公认会计准则利润,其中30%是Model S和Model X。

然而,Model S和Model X的生产量在去年一月被削减了。 结果,第一季度只生产了14150台,相比之下,两班轮流生产时平均生产了25000台。 没有任何迹象表明特斯拉已经恢复了 s 和 x 生产线的夜班,所以据推测,s 和 x 的生产率仍然低于每季度15,000。

然而,去年1月弗里蒙特的夜班结束后,Model S和Model X的产量被削减。因此,第一季度只生产了14,150台,而同期两班生产的平均产量为25,000台。特斯拉没有任何迹象表明,S和X线已经恢复了夜班,所以可以推测,Model S和Model X每季度的产量仍然低于1.5万辆。

根据 Inside 电动汽车公司的数据,Model S和Model X在美国的销量在本季度前两个月上升了30% ,但与2018年第四季度前两个月相比下降了近50% 。

同样,在欧洲,Model S和Model X的注册量比第一季度略有上升,但比2018年第四季度下降了50% 以上。

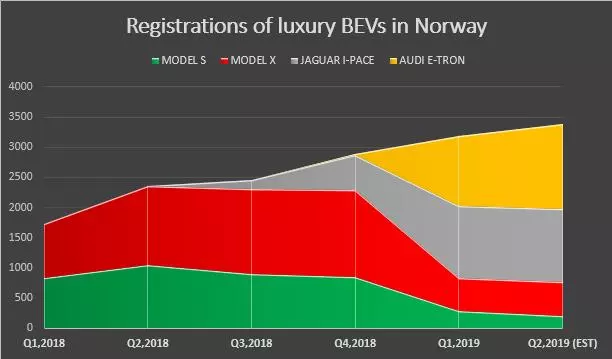

在欧洲最大的 BEV 市场挪威,当捷豹 I-Pace 和奥迪 e-tron 进入市场时,特斯拉放弃了在豪华 BEV 类别的领导地位。 下面的图表(编译自挪威注册统计数据)说明了特斯拉的豪华 BEV 销售在挪威急剧下降。

2018年,特斯拉在欧盟的第二大市场是荷兰,该市场的销售受到了慷慨的税收优惠的推动,该优惠在2018年底被削减。 在税收优惠减少五个月后,在荷兰没有 s / x 销售复苏的迹象。 12月份的登记人数超过2000人,2019年平均每月不到20人。

基于以上数据,我估计Model S和Model X在第二季度的销量不会超过15,000辆。

07 特斯拉本季度的S和X销量只有1.5万辆,不可能实现盈利

每辆Model S和Model X 的 ASP 约为9万美元,毛利率为30% ,每辆Model S和Model X 为特斯拉的底线贡献了约2.7万美元。 如果这些销售被Model 3所取代,其 ASP 约为54,000美元,毛利率接近20% ,那么每一个Model S和Model X 销售都必须被Model 3的2.5销售所取代。

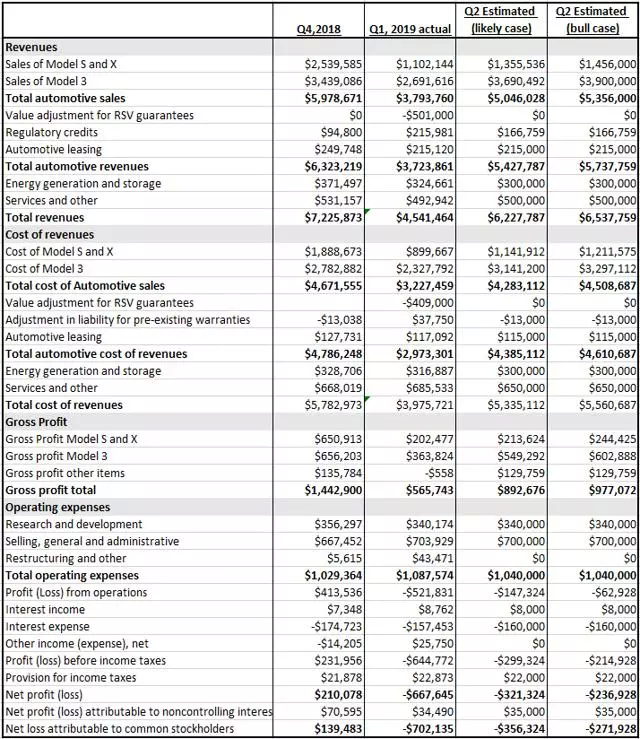

利用特斯拉第四季度和第一季度财务报表以及股东信中的信息,我已经能够重新制定盈亏表,分别显示Model S和Model X 、Model 3和其他项目的贡献。 通过仔细分析报表,我还可以估计固定和可变成本组成部分,并预测特斯拉的财务结果与不同的销售数字。 (我将财务模型与第三季度进行了对比,结果与实际毛利润相差不到3% ,因此我对结果相当有信心。)。

我研究了第二季度的两个案例,一个利用马斯克创纪录销量预测的牛市案例,一个利用我预测的可能案例。

由于在欧洲的销售组合,Model 3的平均售价将比第一季度略有下降,第一季度的销售目前包括了低价版本。

下表显示了特斯拉2018年第四季度和2019年第一季度的损益表,以及对2019年第二季度可能情况和看涨情况的预测。

即使在看涨的情况下,我预计本季度亏损2.7亿美元,更有可能的情况是亏损超过3.5亿美元。

08 第三季度及以后的展望

Model 3

第三季度将包括第二季度的一些溢出订单,包括为英国交付的 RHD 汽车,这将不会使其进入第二季度。

5月31日,澳大利亚、香港和日本的订单开放,因此第三季度的交付也将包括来自这些地区的一小部分被压抑的需求。 然而,这些都是非常小的市场。

欧洲的销售可能会下降,因为Model3的积压需求已经在第二季度用尽。

在美国,第三季度将类似于第一季度,其中的"拉动"效应的 FIT 信贷成为一个"回报"效应。 在第一季度,特斯拉能够提前发布标准范围的汽车,在一些重大的价格削减的帮助下,他们成功地将一个重大的灾难变成了一个小灾难。 在第三季度,将不会有这样的选择。 尽管 RHD 变种的贡献,我预计Model的销量将下降到5.5万以下。

Model S和Model X

Model S将在今年晚些时候进行设计更新,这可能会抑制第三季度的销售,因为消费者在等待更新的版本。然而,由于奥迪e-tron预计将于2020年在美国上市,而奔驰EQC和保时捷泰坎(Taycan)也将在欧洲和美国争夺市场份额,因此,设计上的更新能否重振Model S还存在疑问。

最近一份关于未来的Model Y将在弗里蒙特制造的报告似乎表明,Model S的生产线正在关闭,Model X生产线将用于生产Model X和Model S。

据知情人士透露,要在弗里蒙特为Model Y的生产让路,特斯拉需要将Model S和Model X的生产合并成一条生产线。如今,这家汽车厂的这些生产线占据了相当大的楼面面积,至少部分原因是S和X都是由很多部件组成的。”

看起来特斯拉正计划长期降低Model S和Model X的销量。预计未来每个季度不会超过1.5万辆。

总销量约为7万辆(55k M3和15k s / x) ,预计第三季度 GAAP 亏损约为5亿美元。

09 今年没有利润

马斯克的声明驳斥了需求不足的说法,并预测特斯拉第二季度的销量将创纪录,之后特斯拉股价上涨。然而,与特斯拉上个创纪录的季度相比,第二季度的销量将包括高利润率的S和X车型所占比例大幅下降,平均售价下降,以及利润率下降,这种情况将持续到2019年剩余时间。

在最近的股东大会上,马斯克回避了利润的话题,声称“如果你是一家快速增长的公司,盈利总是很难的”。马斯克正试图改变人们对盈利能力的看法,因为他知道,随着Model S和Model X每季度销量跌破1.5万辆,特斯拉不可能实现盈利。

我预计特斯拉的股价将在7月份公布第二季度财报后继续下跌,随着第三季度销售数据的公布,股价还将继续下跌。我不会直接做空这些股票,但我认为2020年1月的看跌期权能够在风险和回报之间提供一个合理的平衡。