本文来自微信公众号“学学看汽车”,为中观点不代表智通财经观点

事件

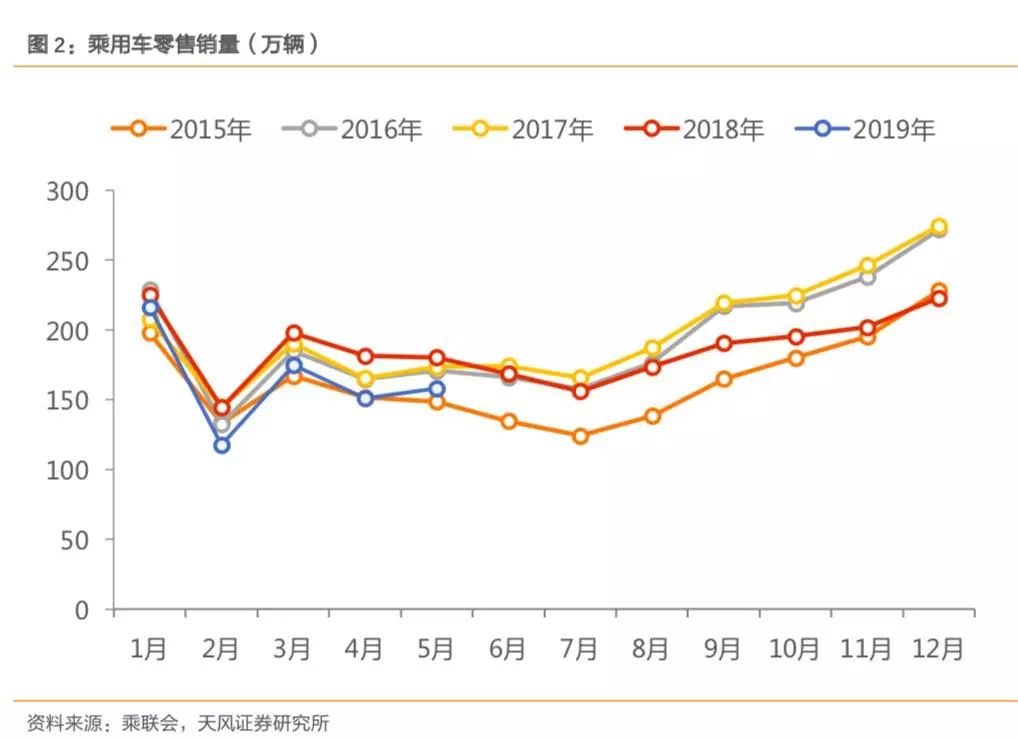

乘联会发布数据:5月乘用车批发销量为154万辆,同比下滑16.9%,零售销量158万辆,同比下滑12.5%,新能源乘用车销量9.7万,同比增长5.4%。

点评

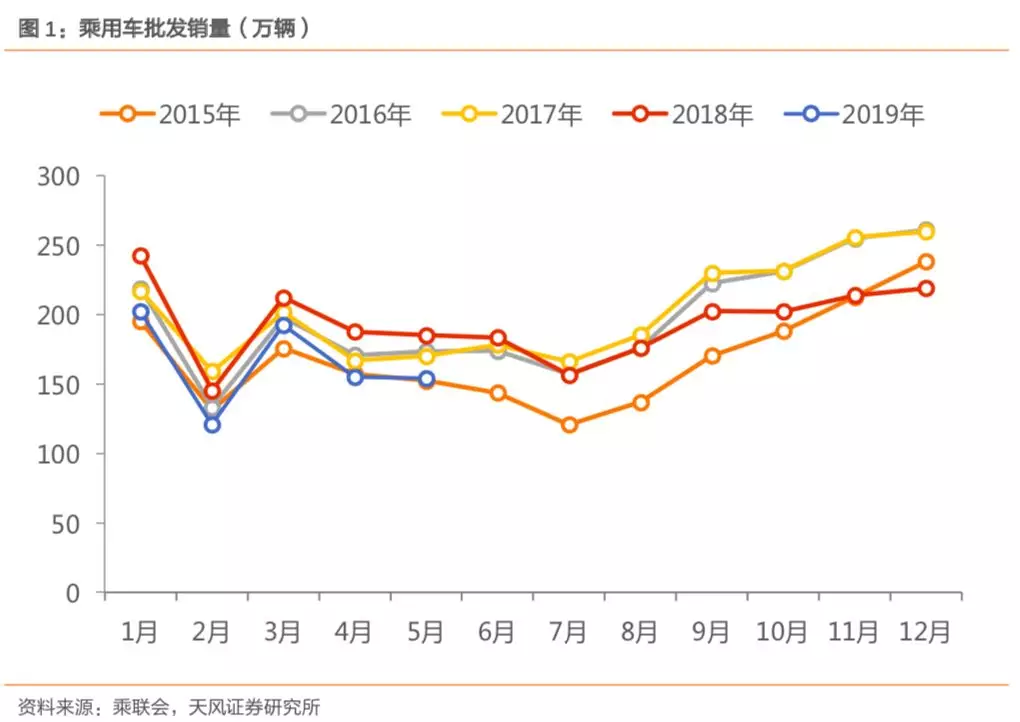

5月批发销量符合预期。乘联会5月批发154万辆,同比 -16.9%、环比-0.6%,符合预期。5月零售(158万)>批发(154万) >生产(147万),无论是批发端还是渠道端都在加速去库。由于国五库存压力较大,终端折扣较高,一定程度上刺激了5月的终端零售。

经销商的库存压力有所降低。5月份汽车经销商综合库存系数为1.65,环比下降18%,同比上升4%。受国五国六切换的影响,经销商对库存管理更加谨慎,清国五库存加速。值得注意的是,自主品牌的库存系数下降幅度最为明显,从4月的2.55大幅下滑至5月的1.81。

消费需求微弱下降。2019年5月汽车消费指数为56.0,较4月份消费需求有所下降,受国五国六政策的影响,市场观望情绪较重,经销商清库压力也增大。6月份市场进入传统淡季,集客量少,预计市场表现平淡,经销商压力进一步加大。

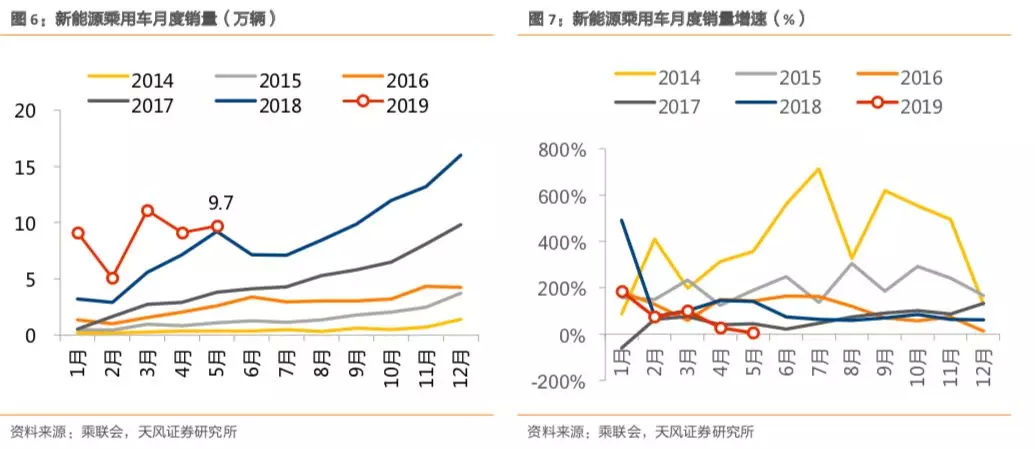

新能源乘用车5月批发9.7万辆,同比+5.4%,环比+5.8%,表现相对平淡。1-5月累计销量44.2万,同比+58.0%。近期新能源新车型推出较多,产品配置提升明显,一定程度上帮助推动了近期的销量。

投资建议:

维持2019景气拐点判断,我们认为二次探底临近结束。发改委印发《方案》积极推动农村车辆消费升级。此外,限牌城市中的广州、深圳首先加大牌照投放力度。建议关注【上汽集团、长城汽车、广汽集团(02238)、旭升股份、精锻科技】。

风险提示

汽车景气度低于预期,新能源汽车政策调整幅度过大等。

正文目录

1. 批发销量符合预期

1.1 SUV与MPV下降速度有所改善

1.2 经销商库存压力有所降低

1.3 新能源乘用车:表现相对平淡

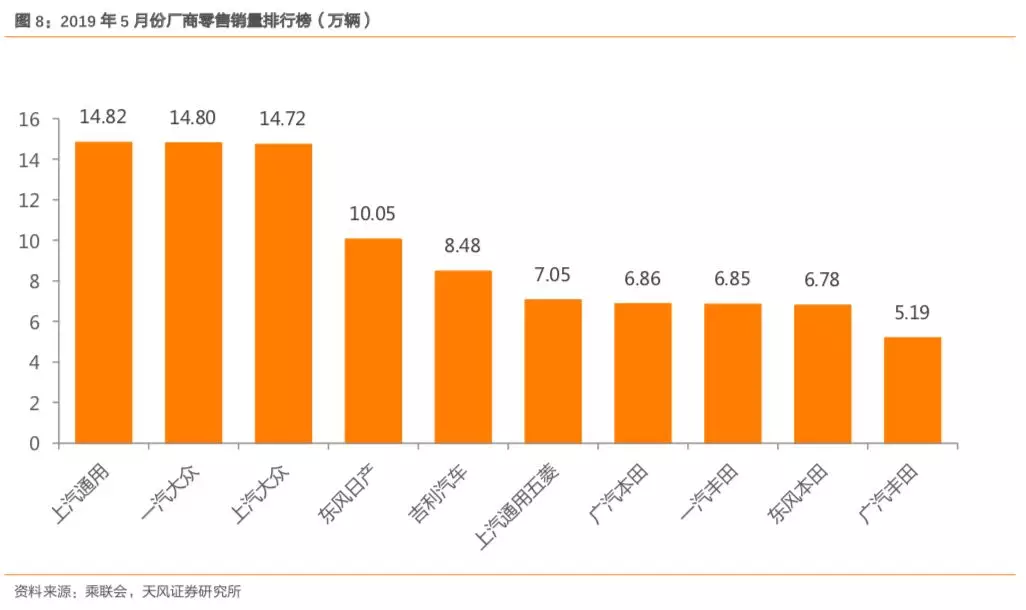

2. 上汽通用登顶,日系车表现较好

2.1 吉利汽车——5月批发同比-27%

3. 投资建议

报告正文

1,批发销量符合预期

5月乘用车批发销量同比-16.9%,零售同比-12.5%,符合预期。5月狭义乘用车生产147.1万台,同比下降23.2%;厂家批发154.2万台,同比下降16.9%;由此厂家库存下降6.9万,渠道库存下降8.4万。渠道库存的下降幅度大于厂家库存,这主要是因为国六在部分地区突发实施,厂家及时缓解经销商的进货压力,加速消化库存。

5月狭义乘用车零售环比上升4.8%,这是近些年表现最强的5月,这主要是因为国六实施之际去库存力度的加大。随着国六的逐步落地,距离部分地区7月实施不足50天,厂家加大促销力度。部分经销商急于消化国五库存,再加上五月各地车展的爆发,终端价格下降,导致今年5月零售环比的上涨。

月内来看,总体走势不强,结构上前低后高。第一周的厂家日均批发量只有2.6万辆,同比下滑44%,下滑幅度很大,出现低开的局面。第二周与第三周逐渐改善,但走势仍然不强。第四周的批发数据仍有较大缺损,由于国六实施的信息突然明确,5月经销商进货应该比较谨慎,因而近期批发表现不强,估计最后一周也无法重现4月的月末冲刺。

1.1. SUV与MPV下降速度有所改善

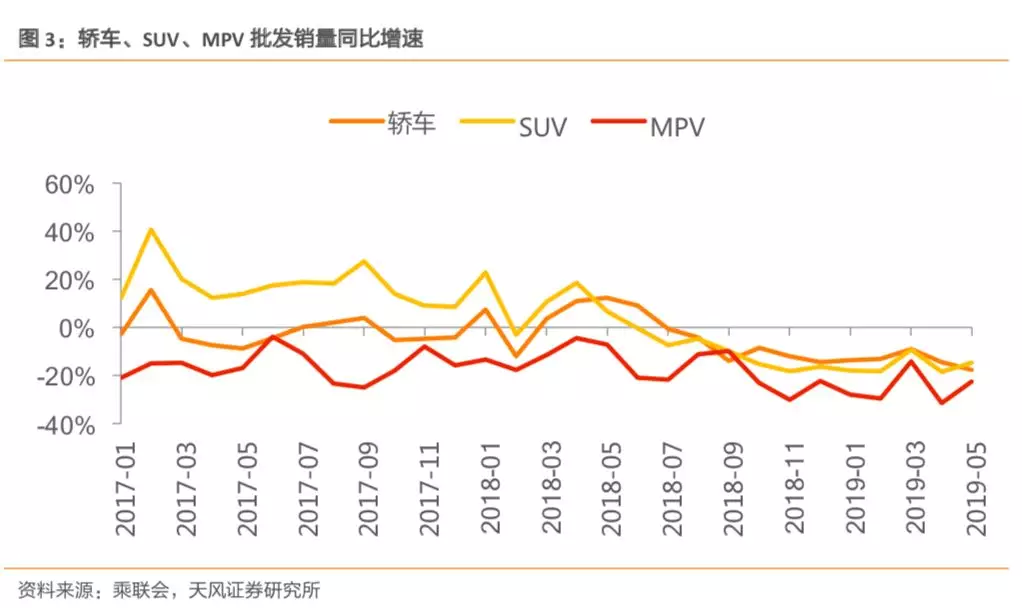

SUV与MPV下降速度有所改善。根据乘联会数据,5月轿车、SUV、MPV批发端的销量分别为78.0万辆、65.5万辆和10.6万辆,轿车批发销量同比下滑17.9%,SUV批发同比下滑14.7%,MPV同比下滑22.6%,车市需求相对均衡性低迷。SUV与MPV增速相对4月得到了改善,但三大车型仍都处于下滑的趋势,从下滑幅度来看,MPV仍是表现最差的车型。

1.2.经销商库存压力有所降低

经销商库存压力环比有所降低。根据汽车流通协会数据,5月份汽车经销商综合库存系数为1.65,环比下降18%,同比上升4%。受国五国六切换的影响,经销商对库存管理更加谨慎,清国五库存加速。值得注意的是,自主品牌的库存系数下降幅度最为明显,从4月的2.55大幅下滑至5月的1.81。

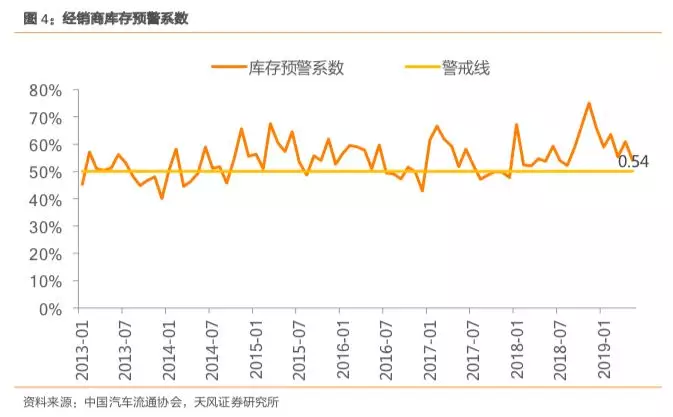

5月经销商库存预警指数54.0%,环比有所改善。下降7.0个百分点,同比上升0.3个百分点。库存预警指数仍位于警戒线之上,目前已经连续17个月处于警戒线上方,但值得注意的是,较去年11月份,目前经销商库存压力已得到较大幅度改善,在国五切换国六的窗口,很多经销商会尽量控制库存,但需求的疲软使得库存下降速度仍不够快。

消费需求微弱下降。2019年5月汽车消费指数为56.0,较4月份消费需求有所下降,受国五国六政策的影响,市场观望情绪较重,经销商清库压力也增大。6月份市场进入传统淡季,集客量少,预计市场表现平淡,经销商压力进一步加大。

1.3.新能源乘用车:表现相对平淡

新能源乘用车5月批发9.7万辆,同比+5.4%,环比+5.8%,表现相对平淡。1-5月累计销量44.2万,同比+58.0%。近期新能源新车型推出较多,产品配置提升明显,一定程度上帮助推动了近期的销量。

2,上汽通用登顶,日系车表现较好

上汽通用登顶,日系车表现较好。上汽通用打破了今年一汽大众和上汽大众轮流居首的局面,销量上升为第一。一汽大众、上汽大众、东风日产、吉利汽车均依次下滑一位,销量相对于4月变化不大。除此之外,上汽通用五菱销量大幅改善,因此上升三个席位,长城汽车销量大幅下滑,被广汽丰田挤出前十排行榜。日系车表现仍然非常不错,在前十中占据了5个席位。相反,内资车企只有吉利汽车还稳住前十席位。

2.1.吉利汽车——5月批发同比-27%

公司公告5月批发9.0万辆,同比-27%,环比-13%。

2019产品大年,上半年3款,下半年2-3款。3月嘉际MPV已上市,其它新车还包括几何A(4月11日,A级BEV轿车)、星越(5月)、SX12、VF12、领克05等多款车型。领克02、03的2.0T和PHEV版本也将陆续开售。

5月批发符合预期,预计库存下降。从历史数据看,行业5月批发环比增速在-7%到+2%之间,基本持平,吉利5月批发在4月基础上环比下降主要有3方面原因:

1)核心是终端需求一般+控制渠道库存压力:公司5月内销8.5万辆,同比-30%、环比-12%,我们预计5月终端上险9~10万辆,对应同比-14%~-4%、环比7%~19%,渠道库存减少0.5万~1.5万辆,渠道库存系数下降0.2~0.5个月。

2)远景系列国五国六切换档口主动减量:从第312-319批工信部车型目录来看(2018-10至2019-05),远景系列中仅2款远景X3车型申报国六版本,即短期几乎无远景国六车销售,这对其销量有一定扰动,我们判断是公司出于成本等综合考虑而主动进行的节奏调整(2019年前4月,远景系列上险占公司总量28%,提前国六地区的远景系列占总量18%)。具体数据方面,远景系列5月批发1.8万辆,同比-56%、环比-18%,占比19%同比下降13个百分点,而10个百分点就对应5月9千的批发量。此外,需注意由于远景是吉利最低端的产品系列(4-10万元),其利润降幅应小于销量降幅。

3)博越出口逐渐接近上限:公司5月出口5,498辆,同比231%、环比-22%。公司对宝腾出售整车、整车成套件及相关售后零件年度上限为41.5亿元(2018-2020),假设目前出口博越均价12-14万元、不考虑整车成套件和售后零件,则对应3.0-3.5万出口总量。从前5月公司累计出口3.2万辆、同比增量2.6万辆来看,已较接近上限,未来单月同比增量将较前期下降。

我们判断2019年大概率迎来汽车景气周期拐点,建议积极把握整车机会。预计公司19、20年净利分别为138亿、180亿元,同比增长10%和31%,对应当前PE 7.2X、5.5X,近期受市场、贸易战、行业销量预期波动影响估值回落明显,维持“买入”评级。

风险提示:行业销售不及预期、价格战力度超预期、领克销量不及预期。

3,投资建议

维持2019景气拐点判断,我们认为二次探底临近结束。发改委印发《方案》积极推动农村车辆消费升级。此外,限牌城市中的广州、深圳首先加大牌照投放力度。建议关注【上汽集团、长城汽车、广汽集团、旭升股份、精锻科技】。