本文来自微信公众号“齐丁有色研究”。

核心观点:

金银比价达到90,已创20年来新高,逼近过去50年的极大值100大关,白银工业属性强化有望驱动金银比价均值回归。第一,本轮黄金先行大幅上涨,白银相对于黄金蓄势待发。

从历史上来看,白银因其和黄金相同的金融属性使得两者总是同向而行,从1970年至今相关系数为0.93,显示出两者极强的相关性。我们认为,白银的价格中枢由黄金决定,黄金的上涨有望带动白银继续同步走高。

第二,金银比价已到最近二十年高位,政策宽松修复需求预期,供给出现系统性下降,有望激活白银的工业属性,从而带动金银比价均值回归,银价具有极强的上行动能。

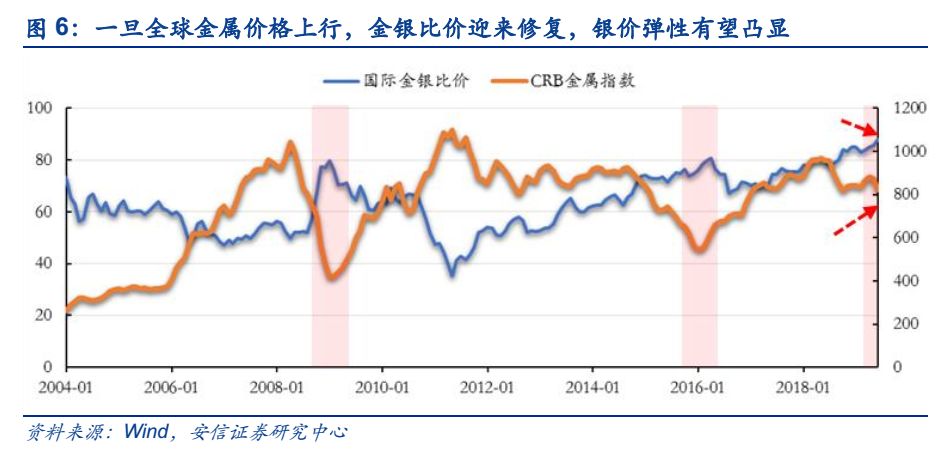

站在当前时点看,一是全球衰退式宽松有望开启,需求侧预期有望边际改善,金银比价修复箭在弦上。近期全球经济下行压力逐渐增大,势必会倒逼各国政府进行逆周期宽松政策进行对冲,这将带动白银工业需求的否极泰来,从而驱动金银比价显著修复。

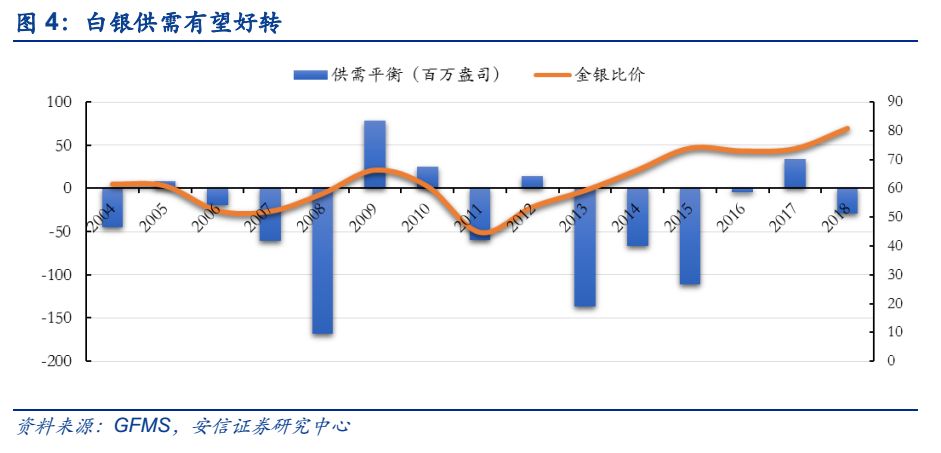

二是白银供给出现系统性下降。从供需平衡看,2004年至2012年,金银比价与供需平衡具有较明显的负相关性,而2013年以后,相关性减弱,一个重要原因是全球的显性白银库存持续累库,削弱了供需平衡所带来的价格弹性。

我们认为,当前矿山白银供给已呈现系统性稳步下行态势,从2015年至今年均下行幅度达到1.5%,未来有可能驱动库存出现下降,驱动金银比价的均值回归。

白银板块轮动向上,等待白银价格弹性的迸发。站在当前时点看,五月底、六月初政策宽松未至,这是周期品最黑暗的时刻。但是,基于对08年以来全球衰退式宽松的长期观察和规律总结,我们相信,市场估值一定会被挤压至有吸引力的区间,各国政府进行逆周期政策对冲。

货币政策方面,年初至今,降息的央行已经多达14家,新西兰和澳大利亚等发达国家开始降息预示着全球货币宽松已从个案蔓延到群体,从新兴经济体逐步蔓延到发达经济体,我们相信倒逼全球流动性的总闸美联储滑向降息周期只是时间问题。

财政政策方面,6月6日发改委等部委联合发布推动重点消费品更新升级的实施方案,明确不得新出台汽车限购规定,不得对新能源车实施限购,进一步提振汽车消费。

6月10日国务院下发专项债发行及配套融资工作相关文件,一是允许专项债作为重大项目资本金,二是金融机构可提供配套融资,显示政策对融资松绑。我们正站在新的一轮“衰退—宽松”的起点,“黄金—白银—铜、铝”的向上轮动即将开启。

建议重视白银板块的轮动配置机会,目前推荐顺序依次为银泰资源(黄金+白银)、盛达矿业和金贵银业。当前时点黄金已开启上涨,随着白银工业属性强化驱动金银比价修复,有望带来白银板块系统性配置机会。

我们在2019年3月发布的《白银的魅力》深度报告中总结了白银股的三大特点:一是白银股与银价显著正相关;二是业绩弹性相对黄金股较弱;三是稳态估值与启动估值相对黄金股低,重估潜力大。

银泰资源黄金和铅锌精矿含银业务分别占比55%和31%,银价上涨将增强业绩弹性;盛达矿业未来三年白银产量预计年均复合增速12%,成长性强;金贵银业冶炼产能近2000吨,库存重估弹性大。综合来看,我们对白银标的的推荐顺序依次是银泰资源、盛达矿业和金贵银业。

风险提示:1)全球经济好于预期;2)全球逆周期宽松政策不及预期;3)全球白银工业需求不及预期;4)白银矿山产量增长超出预期。

正文内容

1. 白银相对于黄金如影随形,白银工业属性强化有望导致金银比价均值回归

本轮黄金先行大幅上涨,白银相对于黄金蓄势待发。从历史上来看,白银因其和黄金相同的金融属性使得两者总是同向而行,从1970年至今相关系数为0.93,显示出两者极强的相关性。

目前黄金自2019年5月21日1271.15美元/盎司到目前的1340.65美元/盎司已经上涨69.5美元/盎司,增长达到5.5%;而白银价格自2019年5月21日14.43美元/盎司到目前的14.91美元/盎司已上涨0.48美元/盎司,增长3.3%,白银价格跟随其后。我们认为,白银的价格中枢由黄金决定,黄金的上涨有望带动白银继续同步走高。

白银工业属性持续偏弱,金银比价已接近五十年历史高位。我们3月份发布的《白银的魅力》报告中已经对金银比价进行了深入分析,我们的研究表明,金银比价与白银工业属性呈负相关关系,而目前整体需求疲软,使金银比价不断上行达到90,创下20年新高,逼近历史高点100大关。

从另外一个证据,即白银的交易所库存也可以明确看到持续的累库,均说明白银目前的需求相对较弱。

金银比价已到二十年高位,政策宽松修复需求预期,供给侧系统性下降,工业属性转好,金银比价剧烈修复有望激发出白银价格极强的向上弹性。站在当前时点看,一是全球衰退式宽松有望开启,需求侧预期有望边际改善,金银比价修复有望加速。

从近期经济数据来看,全球经济下行压力逐渐增大,而面对经济的放缓,各国央行和政府都试图开始进行宽松刺激以及财政刺激尝试托起各自的经济增长,这势必带来全球工业需求的增长,从而带来全球有色金属的价格上涨,在此过程中必将带来银价的加速上涨,使金银比价显著修复。

二是白银供给侧系统性下降。从供需平衡看,2004年至2012年,我们观察到金银比价与供需平衡具有较明显的负相关性,而2013年以后,相关性减弱,一个重要的原因为全球的显性白银库存持续累库,削弱了供需平衡所带来的价格弹性。但当前矿山白银供给已呈现系统性稳步下行态势,从2015年至今年均下行幅度达到1.5%,有可能驱动库存的下降,驱动金银比价回归。

2. 白银板块轮动向上,等待白银价格弹性的迸发

穿越黎明前的黑暗,不会缺席的白银。我们站在当前时点,即五月底六月初来看是有色金属最黑暗的时候,但是,黑暗不代表持续还是黑暗,挺过去了也许就是黎明。基于我们长期判断和中期的规律总结,我们坚定地相信,短期内经济数据对市场产生了连续打击,各国政府已经开始尝试逆周期政策推动。

年初至今降息的央行已经多达14家,特别是新西兰和澳大利亚等发达国家开始降息,预示着全球货币宽松已经从个案蔓延到了群体,从新兴经济体逐步蔓延到了发达经济体,我们相信倒逼美国等更多发达国家出宽松政策只是时间问题,我们正站在新的一轮“衰退——宽松”的起点,“黄金——白银——铜、铝”的向上轮动即将开启。

建议重视白银板块的轮动配置机会,目前推荐顺序依次为银泰资源(黄金+白银)、盛达矿业和金贵银业。当前时点黄金已开启上涨,随着白银工业属性强化驱动金银比价修复,有望带来白银板块系统性配置机会。

我们在2019年3月发布的《白银的魅力》深度报告中总结了白银股的三大特点:一是白银股与银价显著正相关;二是业绩弹性相对黄金股较弱;三是稳态估值与启动估值相对黄金股低,重估潜力大。

银泰资源黄金和铅锌精矿含银业务分别占比55%和31%,银价上涨将增强业绩弹性;盛达矿业未来三年预计白银产量年均复合增速12%,成长性强;金贵银业冶炼产能近2000吨,库存重估弹性大。综合来看,我们对白银标的的推荐顺序依次是银泰资源、盛达矿业和金贵银业。

3. 风险提示

1)全球经济好于预期;

2)全球逆周期宽松政策不及预期;

3)全球白银工业需求不及预期;

4)白银矿山产量增长超出预期。

(编辑:孔文婕)