本文来自微信公众号“乐平科技视角”,作者黄乐平、闫慧辰等。

行业近况

5G牌照的正式发放,标志着中国的5G建设进入新阶段,对科技硬件行业来说,我们认为5G存在3大投资机会:1)通信基站的长建设周期(中兴通讯(00763)、烽火通信、光迅科技)。2)射频半导体行业的结构性增长和国产替代(中芯国际(00981))。3)PCB等电子元器件的量价齐升和国产替代(生益科技、深南电路、沪电股份)。

评论

通信基站的长建设周期:5G相比4G通信频率更高,通信速率更快,带来单站价值量和基站数量提升。我们认为5G建设周期相比4G的迅速建设有更长期的持续性。

我们预计5G建设会推动全球基站市场在2019- 2023年保持12%的稳定增长,到2023年达到480亿美金。我们预计中移动在9月底前在全国40个城市提供5G服务。

建议投资人关注后续以下事件性催化剂:1)三大运营商资本开支节奏的变化:目前三大运营商和铁塔合计5G资本开支约260亿人民币,市场关注运营商在中报披露时,对2019以及2020年以后资本开支节奏的看法。

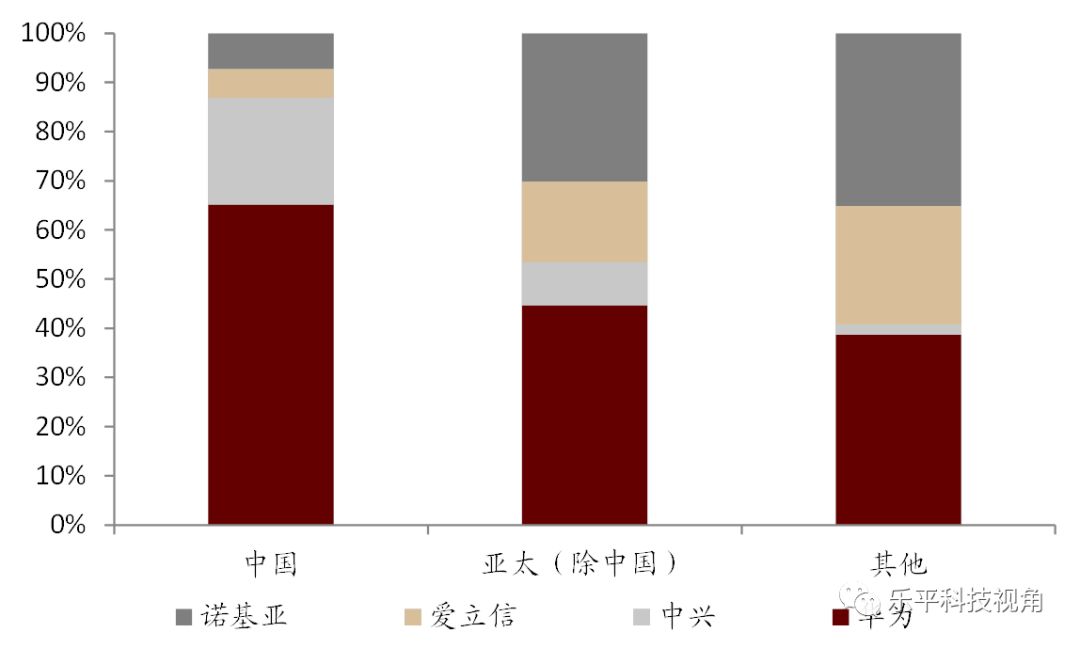

2)运营商5G设备招标进度和华为中兴等厂商份额的变化。2018年中兴在国内运营商主设备市场营收占比为22%,仅次于华为。我们看好中兴的5G技术研发、商用能力,预计牌照发放后,5G建设加速将有助于其竞争力提升,长期有望提升其全球市场份额。持续推荐。

射频半导体行业的结构性增长和国产替代:为了支持5G,基站和手机都需要搭载更复杂的射频半导体。手机为例,我们预计初期每台手机新增成本约150美元。这会推动全球手机射频前端市场今后4年保持18%高速增长,到2023年达到284亿美元。美国Skyworks, Qorvo, 博通等企业受益最多。在目前的大环境下,如何实现射频半导体的国产化将会是5G面临的最大挑战。

目前海思在基带芯片已经接近高通等的全球一流水平,但在功率放大器,滤波器,开关等射频半导体上相对薄弱。除美国企业以外,日本村田, 台湾稳懋等在射频行业占有重要地位,我们认为国际合作与国产化(设计:卓胜微,能讯,唯捷创芯,汉天下,代工:中芯国际,华虹,三安)相结合是解决芯片瓶颈比较合理的手段。

PCB/CCL行业的国产替代、量价齐升的投资机会:5G对高速传输和高频通信的需求,将带动PCB/CCL的材料向高频材料升级,而通信板的层数向更多层发展,从而带动单位价格和需求量的增长。

生益科技的5G高频覆铜板已可部分替代美国Rogers的高端产品,受益于今年上半年覆铜板价格企稳和高频覆铜板产能的逐步释放,我们认为公司业绩有望逐季回升。随着5G带动下游通信PCB需求的成长,我们看好生益作为华为、中兴的核心供应商,长期受益于5G带来的成长动能,持续推荐。

估值与建议

我们维持覆盖公司的盈利预测及目标价不变。

风险

美国为封锁我国5G建设形成干预,进一步制裁相关公司。

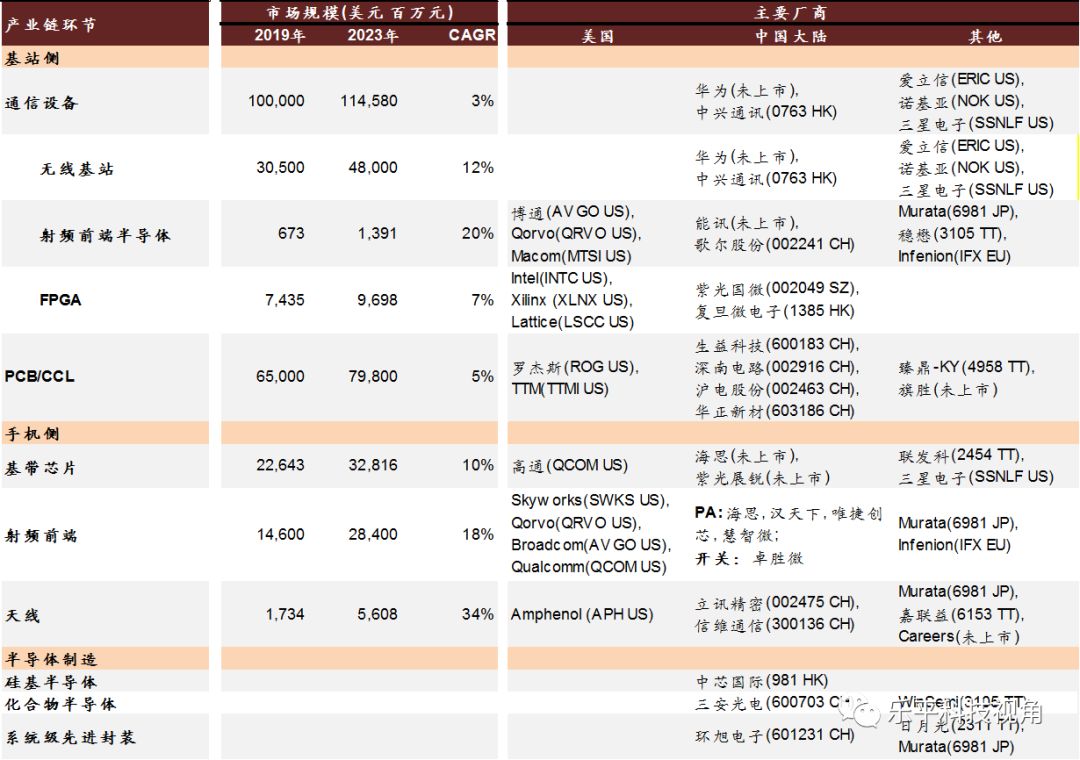

图表1: 5G市场重要子版块市场规模和行业竞争者分析

资料来源:中金公司研究部

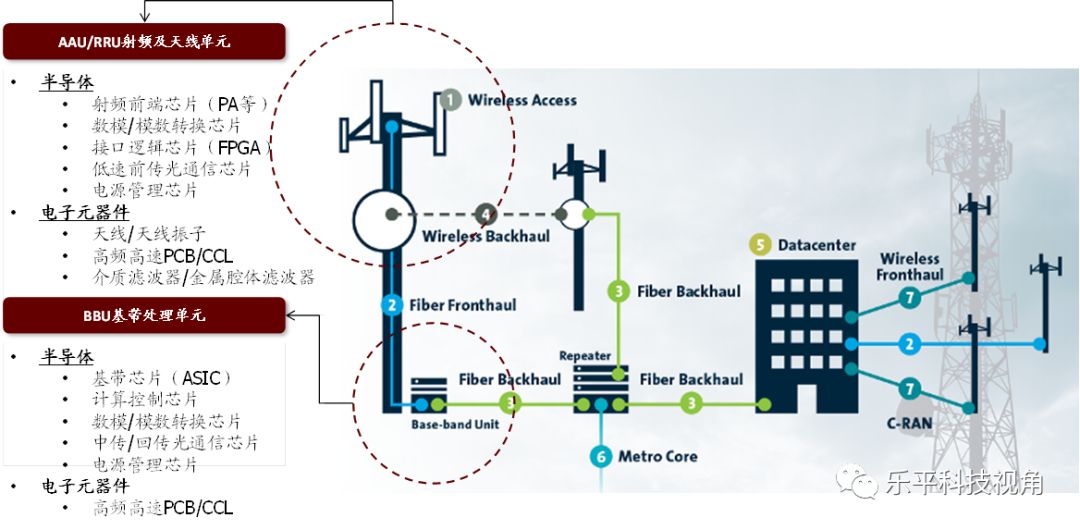

图表2: 通信基站结构

资料来源:Macom,中金公司研究部

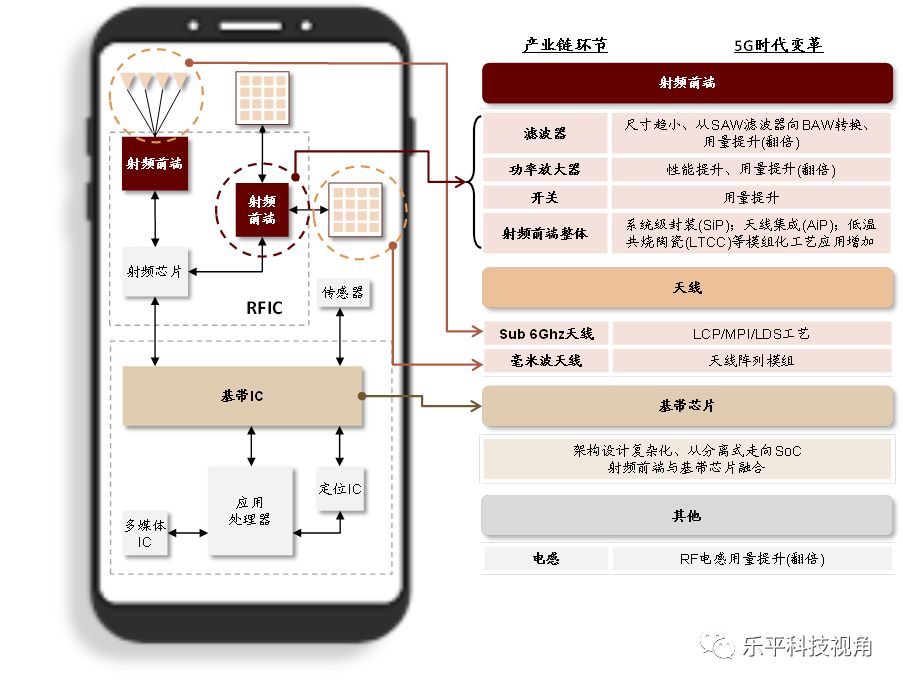

图表3: 5G终端结构及主要零部件变化

资料来源:IEEE,中金公司研究部

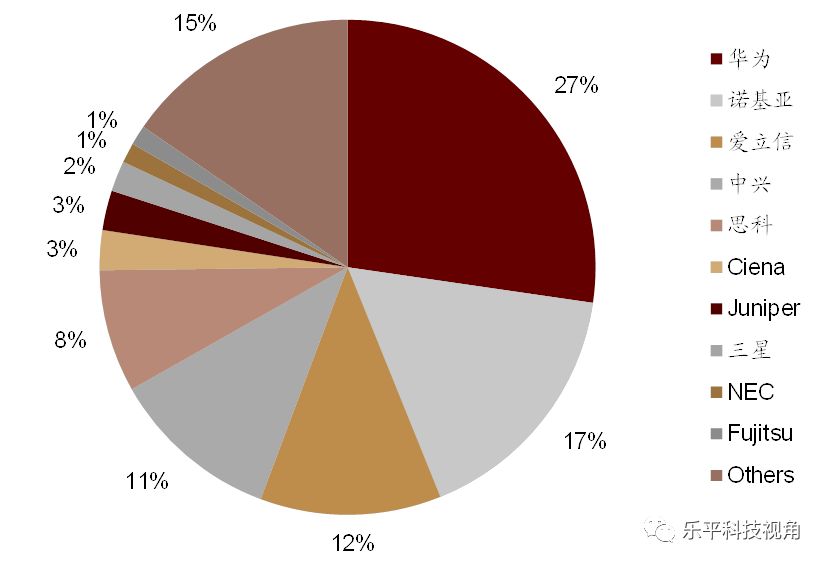

图表4: 全球通信设备市场份额

资料来源:Gartner,中金公司研究部

图表5: 四大无线厂商不同地区的运营商业务营收比例

资料来源:华为年报,爱立信年报,诺基亚年报,中兴年报,中金公司研究部

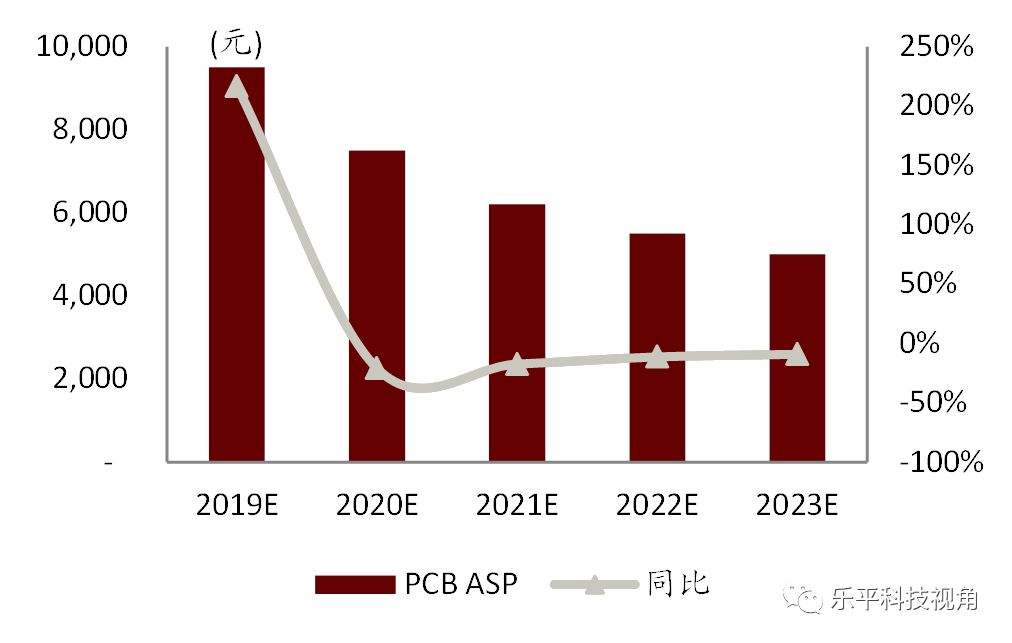

图表6: 5G PCB单基站价格预测

资料来源:万得资讯,Yole,中金公司研究部

图表7: 5G基站PCB市场规模预测

资料来源:万得资讯,Yole,中金公司研究部

图表8: 生益科技高频产品介绍

资料来源:生益科技官网,中金公司研究部

(编辑:孔文婕)