本文来自微信公众号“固收彬法”。原标题为“美债2.0之后会如何?”。

摘要

美债不仅反映基本面下行预期,还面对着当前高杠杆的风险。

私人部门杠杆方面,好的加杠杆时期利率随着杠杆的上升而上升,在周期末尾利率首先下降,随后杠杆不可持续进而出清,当前风险主要集中在企业部门,尤其是垃圾债风险;政府部门方面,在国外配置需求下降的前提下,美联储面对杠杆可能通过低利率对应。

因而未来可能是高杠杆的风险事件+经济数据共同驱动美债下行,整体收益率仍将持续下行,年内低点可能在1.70%-1.80%左右。

全文

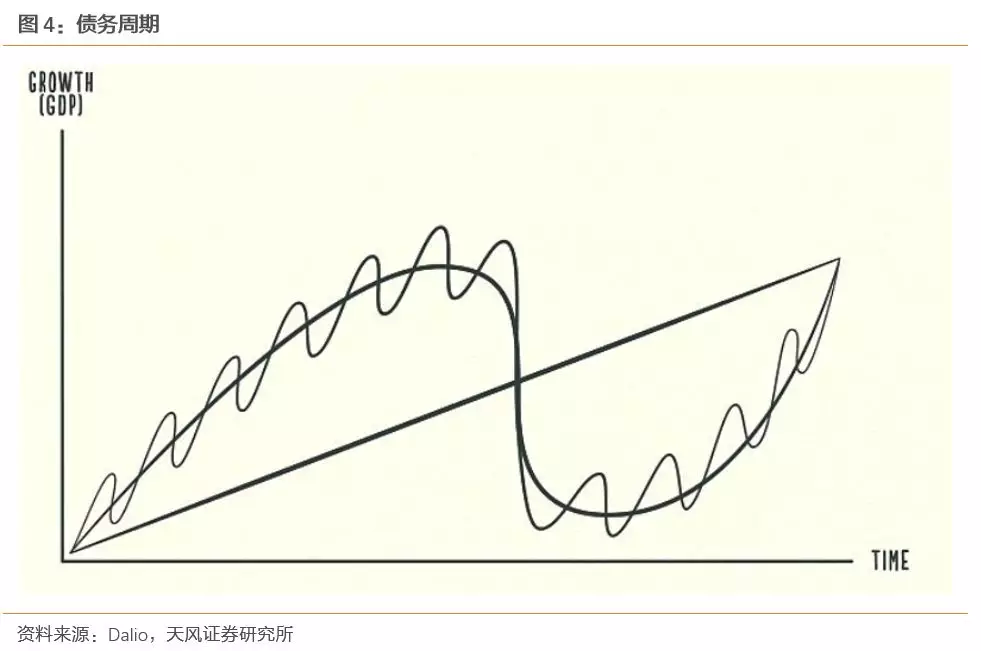

美债连创新低,美债会到多低的位置?我们从宏观杠杆切入分析。

宏观杠杆是什么?央行2018年1季度货币政策执行报告的描述是“宏观杠杆率一般用非金融企业部门(简称企业部门)、政府部门、住户部门的债务余额与国内生产总值(GDP)之比来衡量。”这也与BIS的定义一致。

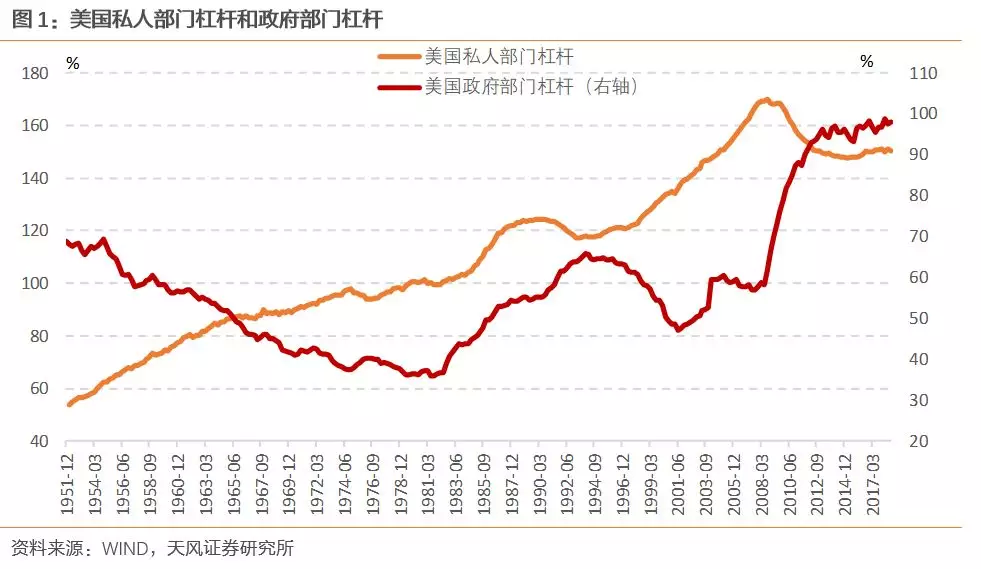

宏观杠杆虽然将家庭、企业和政府部门杠杆放在一起,但是三者还是有所区别,私人部门(家庭+企业)杠杆是顺经济周期的,内生性强的;而政府杠杆具有逆周期调节的性质,带有政策性。从美国的情况也很显著地说明了这点,尤其是2008年后,政府加杠杆对冲私人部门去杠杆。因而首先将宏观杠杆一分为二地看待。

私人部门杠杆

如何看私人部门杠杆,长周期来看,美国私人部门杠杆率是持续上升的。是否存在合意的杠杆率,又如何区分好的杠杆和坏的杠杆?

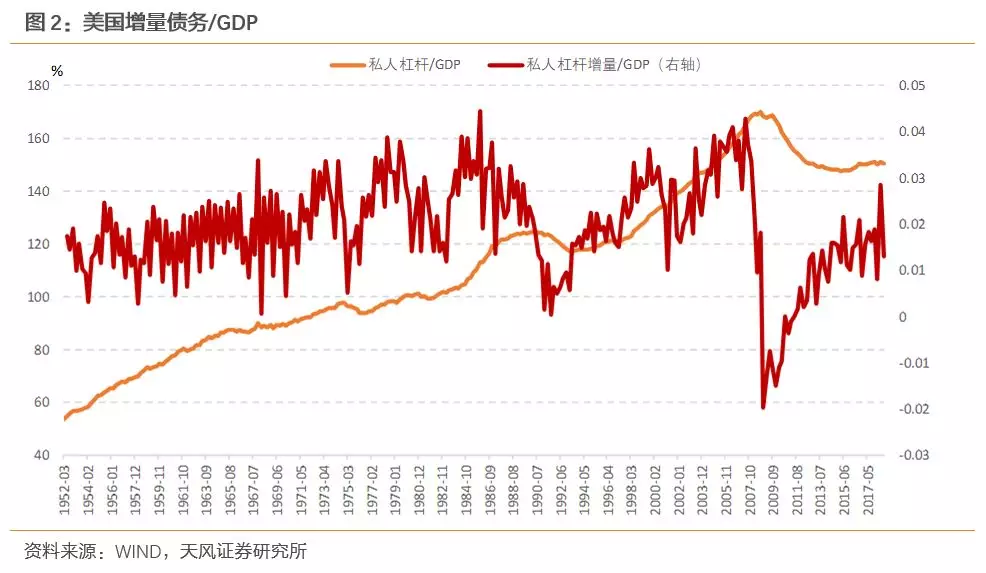

好的杠杆是支持经济增长的,坏的杠杆则创造了过剩的信贷。这一点用债务/GDP指标无法看出来。GDP是流量指标,真正支持GDP的是债务的增量,因而我们用增量债务/GDP看杠杆的好坏。

美国增量债务/GDP存在明显的周期性,并且和美国的复苏-衰退周期是一致的。在复苏早期增量债务/GDP处于低位,说明单位GDP的增长需要较少的债务增量,此时加杠杆的效率是很高的(好的杠杆)。随着复苏的持续和债务的上升,增量债务/GDP比率上升(坏的杠杆),加杠杆效率下降。到复苏末尾和衰退前期,债务绝对值较高,和经济增长不匹配(不可持续的杠杆)。

落脚到利率上又如何体现呢?

私人部门杠杆对利率的影响主要在中周期层面。

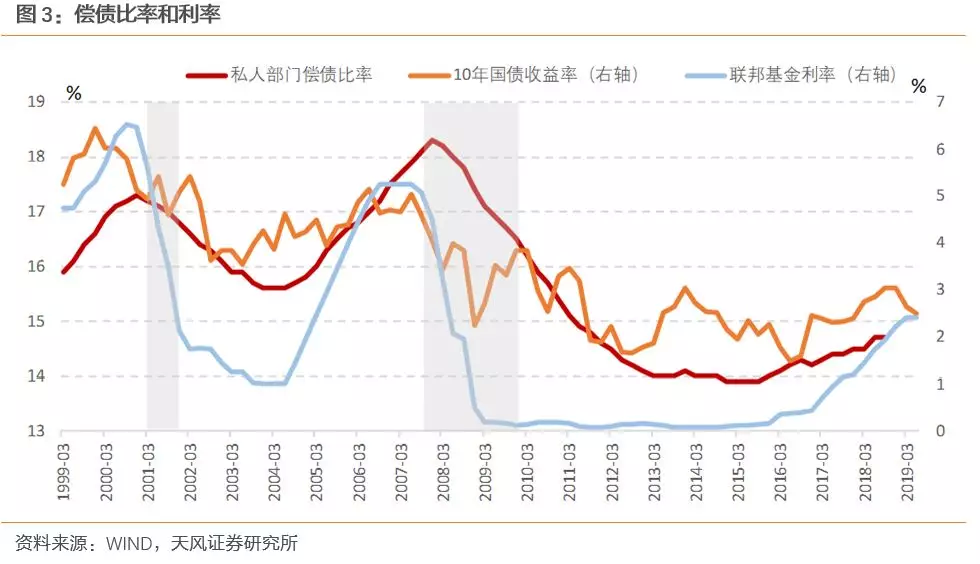

相对于债务/GDP,偿债比率更能反映债务的可持续性,因而用偿债比率(DSR)来看最近的美国经济周期。上一轮周期,美国进入衰退是2007年12月,走出衰退是2009年6月。在上一周期末尾的2006年年底,国债利率首先开始下行,而此时偿债比率还在上升(不可持续的杠杆)。随后衰退开始,偿债比率开始下降(杠杆破裂);2009年复苏早期,偿债比率和国债利率一同下降,随后开始加杠杆、偿债比率上升,国债收益率、联邦基金利率随着杠杆的上升而上升(好的杠杆);目前偿债比率还在上升,但国债收益率已经有所下降,进入周期末尾。

总结来看,在复苏开始时,债务的绝对水平较低,加杠杆有利于经济增长,此时利率随着加杠杆而上升,在周期末尾,利率市场意识到经济周期的结束和债务的不可持续,国债收益率首先下降,联邦基金利率进入观察,但债务水平仍然继续上升,直到衰退来临开始被动去杠杆。

现在美国私人部门杠杆处于什么位置?是否已经到了不可持续的地步?

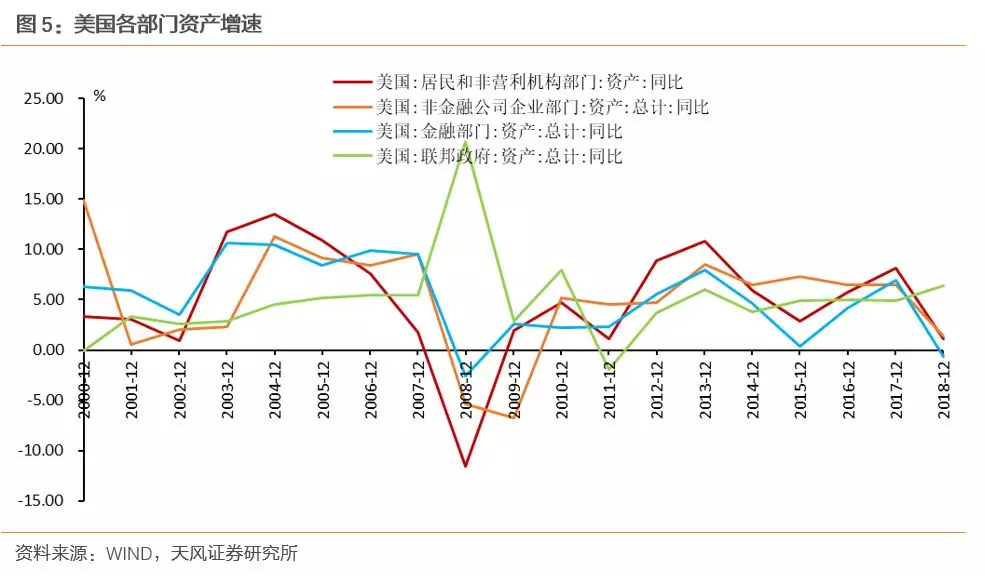

美国私人部门杠杆总体上升,细分来看家庭部门杠杆仍然处于低位,企业部门杠杆创新高。我们可以从美联储的《金融稳定报告》中窥探一二:

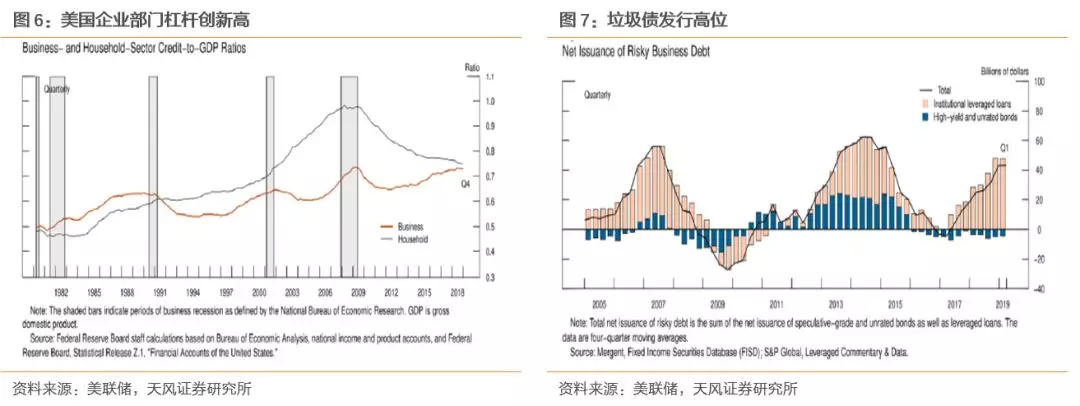

在2018年11月28日,美联储发布了历史上第一份《金融稳定报告》,鲍威尔做了相关演讲:美国金融风险整体较低,唯一的隐忧在于企业部门杠杆过高,已经超过危机前的水平。

鲍威尔认为 “公司债务与GDP的比率大约是经过近十年经济扩张后人们的预期水平(the ratio of corporate debt to GDP is about where one might expectafter nearly a decade of economic expansion):它远高于其趋势,但尚未达到20世纪80年代末或90年代末的峰值。此外,近年来的上升趋势似乎与企业资产相对于GDP的增长大体一致。”

然而经过我们的验证,美国企业部门资产并没有超出其他部门的资产增长,因而美国企业债务增长有资产支撑是站不住脚的。

2019年5月20日,美联储再次发布金融稳定报告。

鲍威尔再次指出了美国企业部门的高杠杆风险,主要在于垃圾债市场(垃圾债和杠杆贷款)。

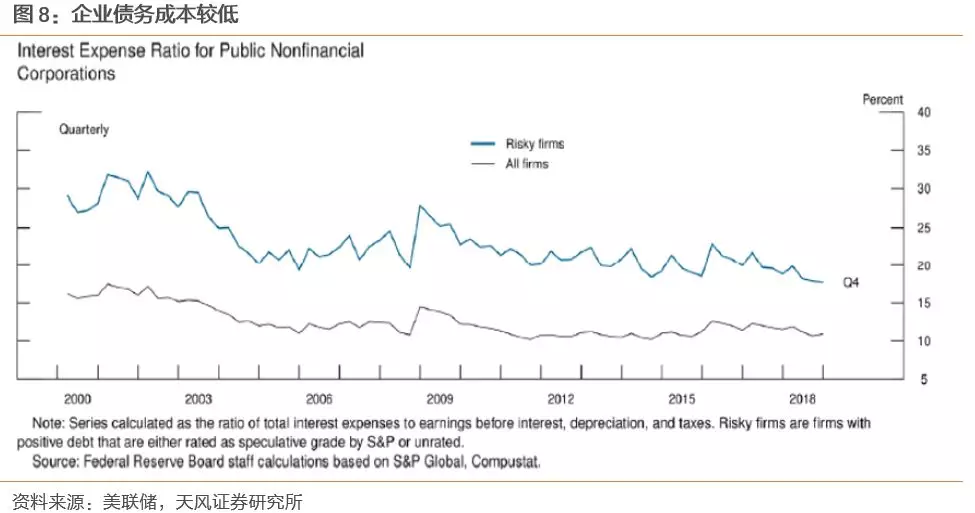

但他强调,美国企业部门债务风险是适度的:在低利率环境中,企业的利息/利润比处于低位。

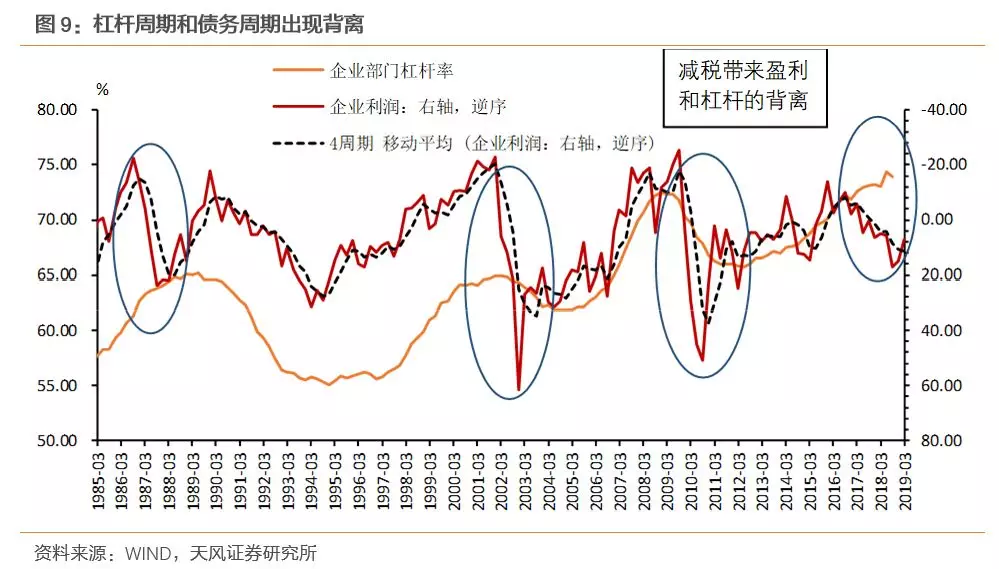

这种判断是静态的,债务成本首先获益于美国的低利率环境,这就倒逼美联储不加息甚至降息;另一方面,周期末尾美国企业利润尚未开始下滑,减税导致利润周期和杠杆周期出现背离,而这也是不可持续的。

从利差的角度看,垃圾债企业利差在2019年年初以来有所下降,垃圾债盛宴仍未结束;然而美国国债利率持续下降,暗示明显的经济衰退迹象。国债和垃圾债市场出现背离,低评级企业的杠杆上升值得警惕。美国金融体系并非像鲍威尔指出的那样坚如磐石,私人部门的风险主要是企业部门的高杠杆,尤其是垃圾债市场。

除了私人部门杠杆对利率的影响,我们的分析还缺失一环——政府部门杠杆。

政府部门杠杆

杠杆如何变化?

首先关注于美国政府部门的杠杆是怎么变化的。

美国政府部门杠杆有两次明显上升,1981和2007。前者由于里根减税,收入大幅减少;后者则是金融危机,收入大幅减少,同时财政支出增加。

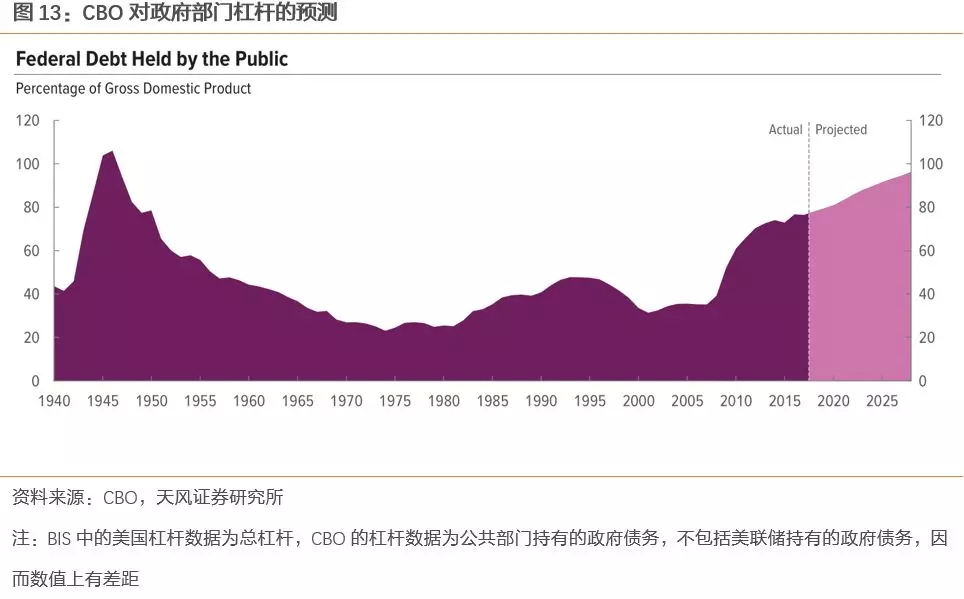

未来怎么变化?从CBO的测算来看,如果按目前的收支和特朗普减税法案的推行,到2028年,公共部门持有的美国政府债务(不包括美联储持有的债务)占GDP的比重将由2018年的78%上升至2028年的96%。

会有什么后果?

政府部门债务率继续上升会出现什么问题?主要还是融资的问题。

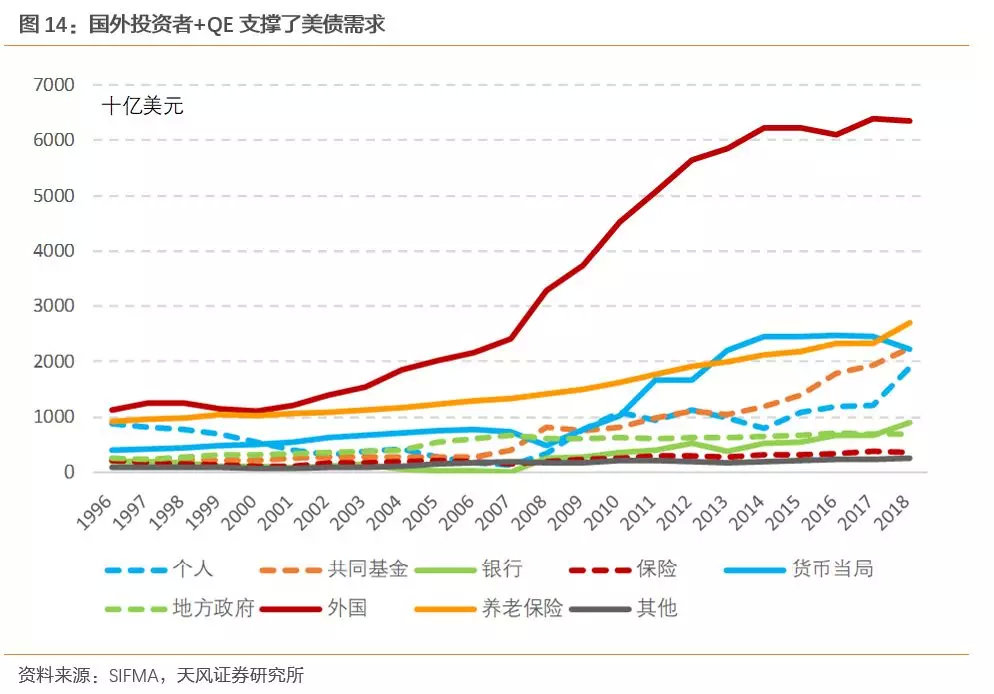

2008年前后的赤字上升和债务上升,主要是从国外投资者融资。随后QE接棒国外投资者给美国债务融资。未来靠谁呢?特朗普贸易政策+全球贸易拐点导致美元-商品环流减弱,美国国外对美债的配置需求下降。

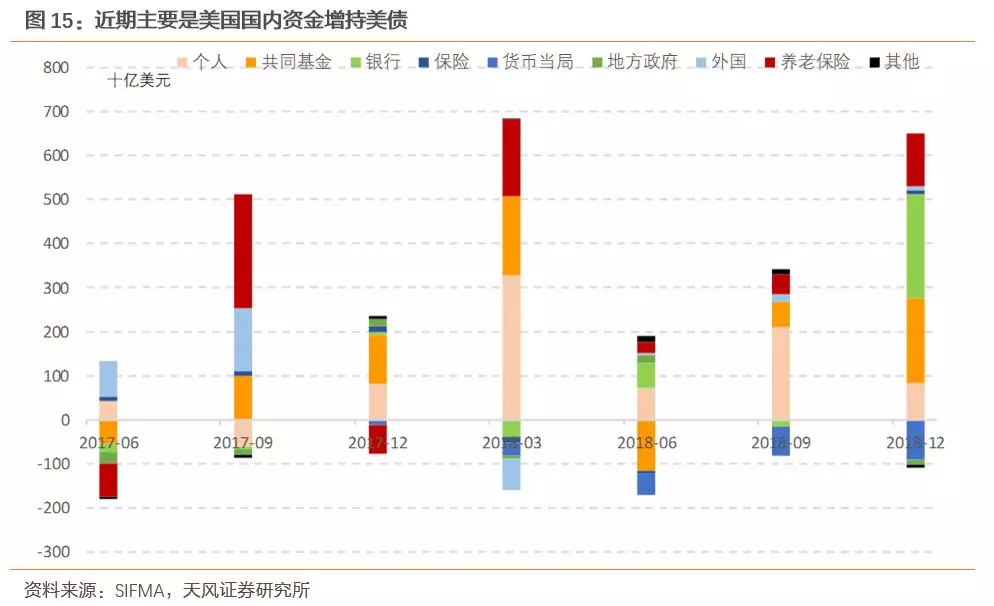

近期主要是美国国内资金增持美债。

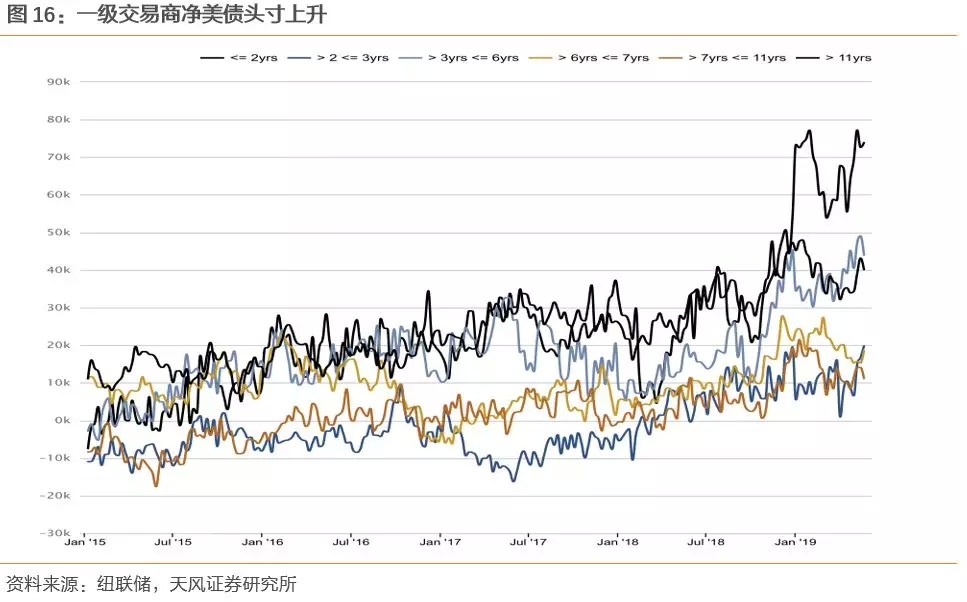

然而美债的国内融资不足,一个例证是:美国一级交易商的净美债头寸2019年后迅速上升。

近期美债收益率下行可能缓解美债需求压力,但交易型投资者并不能长期支撑美债融资,外国配置的缺失是威胁美债融资的长期因素。

美联储能做什么?

美联储能做什么?一个手段是压低利率阻止杠杆的上升。

政府杠杆率变化=(名义利率-名义增长率)×政府杠杆率+赤字率

只要名义利率低到一定程度,可以抵消赤字率对杠杆的边际抬升,就可以保持杠杆率的稳定。这个名义政策利率要求是0.8%,目前看是美联储绝不可能达到的程度。降低利率是可能的一种选择,但是仅能减缓杠杆上升的速度。

当然,联储的首要目标还是充分就业和通胀稳定;但在通胀威胁不大的情况下,面对高杠杆,联储能做的对应是低利率的环境,当前看这和就业以及通胀目标也是相容的。

小结

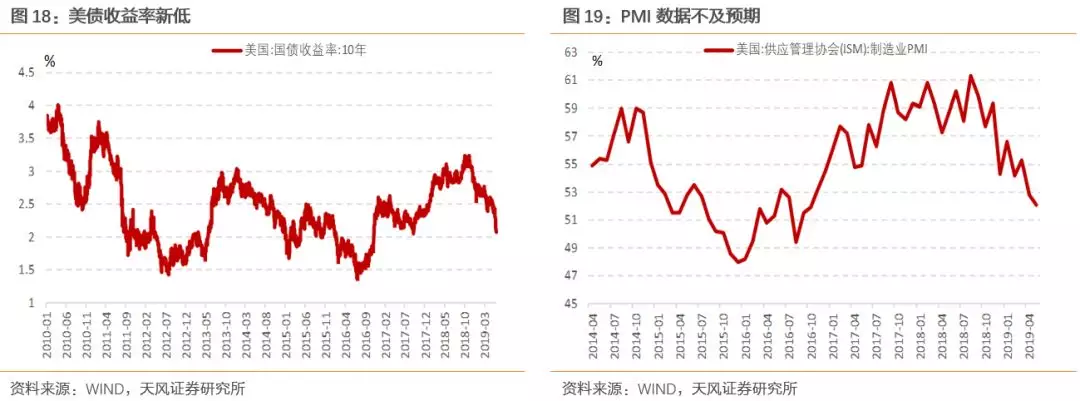

我们前期指出,美债收益率将整体向下。在6月3日美国5月ISM的PMI数据公布后,美债收益率探至新低,已经接近2.0%。美债下行的速度超出预期,收益率是否跌够了?

美债不仅反映基本面下行预期,还面对着当前高杠杆的风险。

私人部门杠杆方面,好的加杠杆时期利率随着杠杆的上升而上升,在周期末尾利率首先下降,随后杠杆不可持续进而出清,当前风险主要集中在企业部门,尤其是垃圾债风险;政府部门方面,在国外配置需求下降的前提下,美联储面对杠杆可能通过低利率环境对应。

因而未来可能是高杠杆的风险事件+经济数据共同驱动美债下行,整体收益率仍将持续下行,年内低点可能在1.70%-1.80%左右。

风险提示

海外通胀变动,美国经济强势复苏