本文来自“云锋金融”微信公众号,原标题《小鱼学习笔记:一个不为人知的金矿》。文中观点不代表智通财经观点。

大家好,我是王小鱼。

最近老板经常显得很忧虑。一会儿说什么“美股盈利可能见顶”,一会儿忙着鼓捣“市场动荡,这份避险攻略请你收好”。

这天,他将忧郁的目光投向了我:“小鱼,你来看看中资美元债吧!这可能是为数不多的还能玩的市场了。”

看着他日渐稀疏的头发,我油然升起一股临危受命的责任感。

言归正传,我们先说说中资美元债究竟是个什么东西。

什么是中资美元债

一言以蔽之,中资美元债就是中资企业在离岸市场上发行的美元计价债券。通俗点理解就是中国企业去海外市场,借了美元的债。以美元计价,以美元还本付息,投资者也要以美元购买。

由于发行人的中国特色,中资美元债还有一个被粉丝票选出来的昵称——“功夫债”。

热爱这套“功夫”的债券发行者,以银行、房地产企业和金融服务业为主,还有一些小门派诸如能源、技术和通信、工业等行业。就2018年来说,发行规模位于前三的行业分别是房地产行业(占比26.38%),银行(14.71%)和金融服务业(14.02%)。

那么,投资者为何要买中资美元债呢?其实,中资美元债是一个块大家还不太熟悉的金矿。

”金矿”三特点

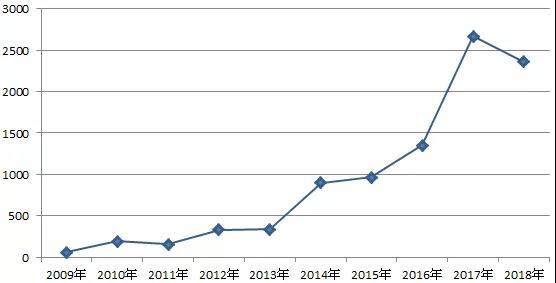

首先,中资美元债近几年发行量快速增加,市场规模迅速变大。

中资美元债发行量(单位:亿美元)

中资美元债的发行量自从2010年开始提速,除了去年略微降温以外,几乎是一个几何形的成长趋势。其市场化程度、流动性也日益提高,导致投资者无法忽略这一大块资产。

其次,中资美元债收益率(Yield水平)较高。

在海外固定收益市场中,放眼望去,各大央行仍在放水,债券收益率普遍较低。而中资美元债指数的收益率是不多的相对高收益资产。

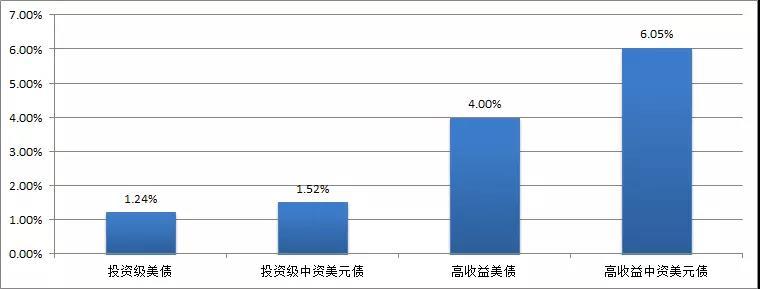

美国公司债和中资美元债利差(OAS)

注:此处OAS指债券收益率和国债收益率的差值。收益率水平为OAS加上各自对应期限的国债收益率。以高收益中资美元债为例,国债收益率目前平均约为2.47%,则高收益中资美元债的收益率为8.52%左右。

从前三大发行主体行业分布来看,房地产行业发行利率最高,2018年全年平均发行票息为7.94%,较2017年的6.24%上升了1.70%。

再有,中资美元债的历史回报(return)相当可观,回报风险颇佳。

2014-2018年5年期间,中资美元债指数整体年化回报4.21%;其中中资高收益美元债年化回报约5.25%;投资级年化回报约4.11%。

中资美元债总指数和投资级、高收益级

在美元债券市场中,无论是与大口径的债券指数,还是与新兴市场美元债相比,中资美元债的历史收益风险比都更好。

一句话,收益率高的没我波动性低,波动性差不多的收益也比不过我。

中资美元债为什么存在这样的优势而没有被市场完全套利,还由于在离岸市场上的”歧视“。

同样的发行人,在岸市场和离岸市场的评价相差很大。同一个发行体,国内信评往往给出的满当当的A,而在海外市场评级机构眼中可能只是高收益甚至无评级。不同信用评价体系,以及离岸和在岸不同的流动性形势造成了价格差。因此,同一个发行体的类似期限债券,海外美元债的收益率经常高于境内人民币债券收益率。

再如,对于房地产企业,海外投资人可能更多看现金流情况,害怕房地产企业的高杠杆带来的高风险。但中资背景的投资人却会综合考量房地产企业的规模、土地储备情况、以及与政府和银行的关联等。

看起来,中资美元债是全球低收益环境下不多的高收益美元固收资产。那么现在是一个配置中资美元债的好时点吗?

中资美元债现在的投资机会

简单地说,去年4季度市场曾经大幅承压,今年1季度迅速反弹。相比1季度,中资美元债回报最好的日子可能已经过去,但仍然存在投资机会。

回顾2018年,中资美元债的日子比较艰难。因为美联储缩表、境内再融资压力、供需失衡以及境内违约潮等影响,中资美元债的收益率和利差双双上行到历史新高。

今年初美联储停止加息,美债利率回落,2019年的第一季度行情整体回暖,高收益级债券价格飙升。有鱼智投平台上一只专注大中华的高收益债券基金,今年1月就上涨了5%。

在股票入摩(MSCI扩容)、债券入巴(中国债券纳入巴克莱指数的意义?)的背景下,国外投资者对于中国资产的了解增多。虽然上述都是在岸资产,但当中国资产整体上更被海外投资者认识和接受时,离岸的中资美元债的投资者基础也可能随之逐步扩大。

今年中国经济政策的主基调已经由去杠杆向“稳字当先”转变,配合灵活的货币政策和积极的财政政策两剂药方,一些境内行业的流动性好转。政策的兜底使中短期的系统性风险下降。 不过,尽管有流动性托底,信用违约也始终是中资美元债的重要风险。

预计中资美元债的信用利差可能波动。投资者在精选个券的基础上可以获得票息收益。

那么要去哪里,才能挖这个金矿?

投资渠道介绍

投资债券有两个途径:直接买券,以及债券基金。

先来看看直接买券。之前老板让小鱼去某知名金融终端查一些中资美元债的报价,结果我得知,这个价格只是“报价”,还可能滞后,并非成交价!若要确切得知某个做市商给的价格,还得在这个做市商那开户,才能获得。

我很纳闷地问老板,为什么连报价都不让人知道?这还做不做生意了?

老板这才把这个市场的真相告诉我。

原来债券市场都是OTC(over-the-counter)的,并没有统一的交易市场。这是其一。其二是,就算是成交价格,亚洲美元债也没有强制披露制度,这一点又跟美国公司债市场不同。后者根据监管要求,成交价需及时披露在“Trace”平台中。

因此,中资美元债市场高度依赖买卖双方的单独匹配,缺乏透明的报价,也比较分割。现实中,很多大型投行充当着做市商的角色,有人要卖券了,做市商低价买过来,有人要买了,做市商再高价卖出去,赚取中间的差价。而这一买一卖之间最重要的,是大投行能找到买卖方,信息优势足够大,才能有更多人在询价,找到对手方。

投资者若要通过某些大型金融终端获取报价信息,比如看某投行真正的报价,就得在该投行开账户,通常门槛超过千万美元。对于大多数人甚至小型机构来说,纵是最标准的跳高姿势也过不去。

但如今不需要1000万美元也能开户和看报价了!

wind上就可以查到哦!亮点自寻。

此外,我们的交易门槛也低了很多。千万美元的高门槛本不是产品自身的要求,而是大投行业务角度的考虑。通过我们来做买券,则只需要符合该类产品对于投资者的要求即可。对于信用债,直接投资单个债券需要“专业投资者”认证,也就是个人投资者可投资产总额需要达到800万港币。持有个券的好处是,只要债券不违约,持有到期就可以获得相应的收益,无需为市场价格波动担心。

虽然800万对于小鱼来说依然是“贫穷限制了想象力”,但各位看客大佬们可就不一定了。

那么,资产规模不够800万港币的非专业投资者能否参与呢?我们还有“有鱼智投”上的专注中资美元债的债券基金。债券基金的特点是专业人员管理,信用风险较为分散,起点低至几百美元。

最后时刻,老板说了一句,“面对零售,做普惠金融,把市场机会带给大家,是我们的初衷。”