李氏大药厂(00950)转过拐点之后,随即迎来当头一棒。

2018年初,李氏大药厂是一只炙手可热的医药股,曾在一个月内股价暴涨超过90%,投资者普遍看好公司的主要原因在于经过几年的投入之后,其在研重磅产品线即将进入收获期,业绩增长具有高确定性。

到2018年底,李氏大药厂确实交出了一份亮眼的成绩单,收入重拾久违的双位数增长,但股价却走向了相反的方向,目前已较去年年初的高点下跌64.44%,今年以来也大幅跑输大盘,似乎预示业绩增长的势头也在今年一季度被打破。

(行情来源:富途证券)

公告显示,今年一季度,该公司实现收益约2.83亿港元,同比增长0.37%,较去年同期的24.6%增速大幅放缓。毛利约1.89亿港元,同比减少1.85%;公司拥有人应占溢利4695.4万港元,同比减少33.09%,均差于去年一季度的表现。

那么,公司内生增长的逻辑是否真的已经打破?市盈率已经触及历史底部的李氏大药厂是否值得关注?

业绩向上趋势不变

追本溯源,李氏大药厂一季度业绩增幅放缓,公告称,主要是由于“巩固和规范分销方面的合规事宜,导致业务出现短暂干扰”。两票制虽然在2017年1月正式出台,但翻看过去两年的财报,该公司均没有提及分销规范化的问题,所以这可能是公司对分销渠道的主动调整。经过调整后,销售运作已经于第二季起恢复正常。

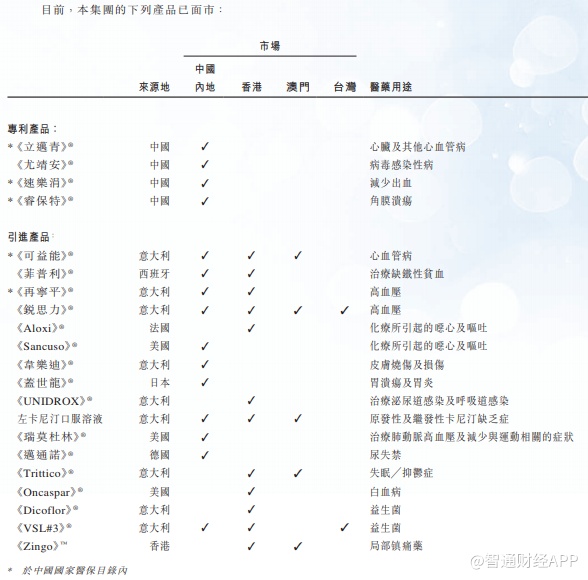

具体业务方面,公司依然是通过自主制药销售和引进国外药品销售获利。引进产品中,“菲普利”和“再宁平”收益分别同比增长4.2%及8.7%,“可益能”减少2.9%。专利产品中,“尤靖安”收益同比增长39.8%,但整体增长受“立迈青”和“速乐涓”表现不如理想所拖累。

通过与去年同期对比可见,除了治疗病毒感染性疾病的尤靖安之外,李氏大药厂的主要产品销售均出现明显放缓或下降。引进产品和专利产品销售额分别占集团总收益54.4%、45.6%,与去年同期相比基本持平。值得一提的是,在原有主要产品的收入增速大幅下滑的情况下,总营业收入保持仍保持微增,反映新产品也带来了不错的收入贡献。

由于通胀压力、定价压力及有效药剂成分(API)成本压力持续,公司整体毛利率为66.8%,同比减少1.5个百分点。

李氏大药厂销售的药品属于心血管及传染疾病、皮肤医学、肿瘤学、妇科学、眼科等多个领域。其中,速乐涓用于止血,在基层用药市场中具有价格优势。尤靖安是一种自主研发的广谱抗病毒药物,产品增速高于行业,市占率连年上升。进口代理的产品菲普利在国内价低质高,由于铁元素和蛋白合成技术门槛高,竞争对手很少。预计这些产品的竞争优势和市场增长仍可以维持较长一段时间。

对于净利润同比下滑33%,公司解释称,主要是因为今年缺乏去年同期的2046万港元外汇收益。从成本控制角度看,公司运营能力其实是改善的。

由于精简直销及分销的成本结构,销售开支占收益比率达到17.1%,同比减少5.1个百分点。同时,公司将节约的成本投入到研发,季内研发投入共7303.8万港元,包括开支及资本化的部分,相当于收益的25.8%,研发费用增速高于收入增速。

新产品线向前推进

随着研发投入的增加,公司的在研产品线也向前推进。据了解,PD-L1(ZKAB001)正在进行I期临床测试,从宫颈癌、骨肉瘤及尿路上皮癌患者试验中得出的临床资料预计今年年底前获得。如果临床资料通过审核,可在完成III期确证性临床试验前获药监局允许有条件批准上市。

此外,用于治疗晚期肝癌的溶瘤免疫药品Pexa-Vec研发进程也在加快,预计2019年中进行中期分析。用于治疗痤疮的产品阿达帕林盐酸克林霉素复方凝胶,其注册启用III期临床研发预计今年底完成,这是公司自主研发产品之一。

在南沙生产基地的固体制剂生产设施及眼科药物生产设施已全部投入运作,并已取得多种产品的有效生产许可。今年一季度,Apremilast药片、TG02胶囊、吉马替康液体胶囊及《迈通诺》胶囊的批次样本经已成功制造,以供GMP申请及临床测试。同时,合肥生产基地正在进行有效药剂成分(如那曲肝素钙)的设施升级。

智通财经APP了解到,李氏大药厂的新产品也如期推出,“Sancuso”、益生菌“VSL#3”及“锐思力”已经为公司带来收益。这是今年收入增长的新力军。

其中,“Sancuso”是从美国引进的产品,主要用于化疗所引起的恶心及呕吐,李氏大药厂具有该药品在中国(不包括北京、上海及广州)商业化和推广的独家许可权。该产品于3月已经正式开始销售。

益生菌“VSL#3”是李氏大药厂未来重点发展的产品。管理层在业绩会上表示,“这益生菌有4500亿个细菌,现在国内最好的品牌大概有60亿个细菌,这是重大的差别。”据悉,益生菌市场规模上百亿元,在中国增长很快,且益生菌没有两票制等影响,在公司已经建立的代理渠道上运用。

“锐思力”是全球唯一上市的肾素抑制剂药物,主要用于治疗原发性高血压,李氏大药厂在2018年1月获得该药物在中国内地及港澳台的独家代理权和销售权。中国的高血压患者人数庞大,这款药品也给李氏大药厂的增长带来颇大的想象空间。

此外,公司旗下的眼科公司China Ophthalmology Focus Limited在做上市前的融资准备,若成功在美国上市,将有望成为李氏大药厂短期股价上涨的催化剂。另外,公司持有65%权益的子公司中国肿瘤医疗有限公司也预计于2020年一季度申请上市。

综上所述,李氏大药厂虽然一季度业绩不如人意,但随着重磅新产品逐渐投入市场,公司强增长的趋势大概率能够延续。目前该公司动态市盈率仅7.7倍,不管从增长前景还是估值看,都具有吸引力。