本文来自微信公众号“强推环保”。原标题为“危废处置重磅深度:翻倍产能已在路上”。

本文核心观点

通过搜集全国各省环保厅/局,在2016-2019Q1期间公示的危险废物产能环境影响评价信息,并根据产能投放的进度惯例,预测未来3-5年国内各省各工艺产能释放节奏。

摘要

【产能维持高速增长、重申危废行业“供需两旺五年”逻辑】

散布于全国各省环保厅/局的近三年危废处置项目环评公示,为我们预测近3-5年的全国危废产能扩张进度,提供了准确的信息来源。未来三年,全国危废产能仍将维持过去两年的快速增长态势,有助于化解困扰行业多年的产能不足与执法不严的恶性循环,延续“供需两旺”格局。

【翻倍产能在路上】

到2023年末目前已知储备产能全部投产时,全国危废投产产能规模将达到1.51亿吨/年,较之2018年底增长88%。

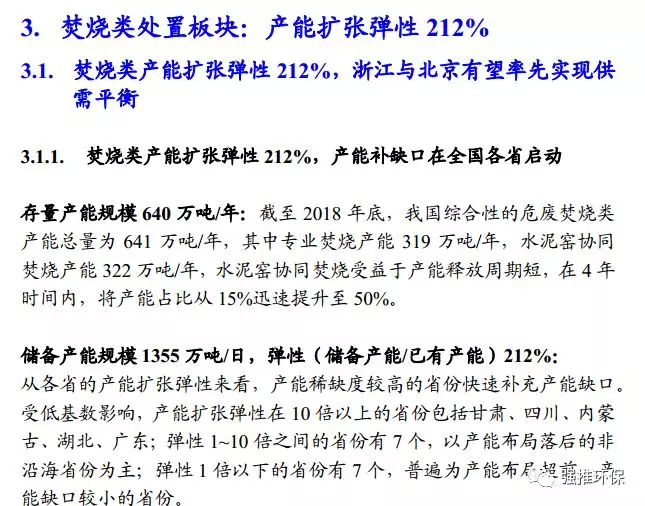

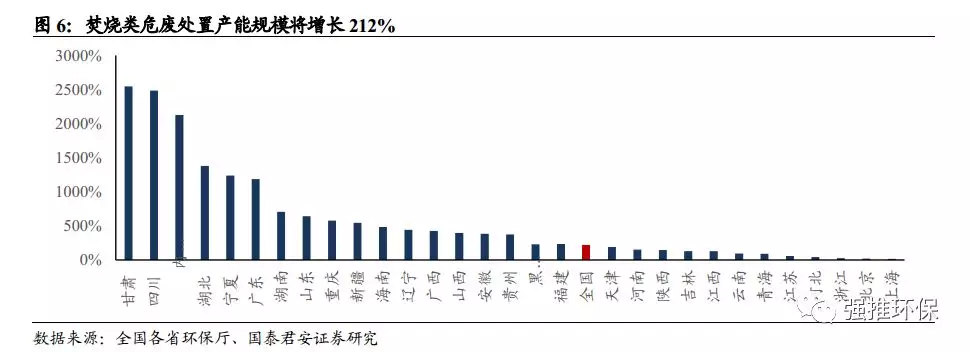

①焚烧类(专业焚烧+水泥窑协同)产能扩张弹性211%:

预计2021年,全国焚烧产能约为1695万吨/年。到2023年底,产能规模将不低于1996万吨,其中,专业焚烧与水泥窑协同分别占43%与57%。较之2018年底产能641万吨/年,扩张弹性211%。其中,北京、浙江存量产能充裕、新增产能减速,预示接近供需平衡,3.4%~3.8%或为各省产能平衡点参考值。

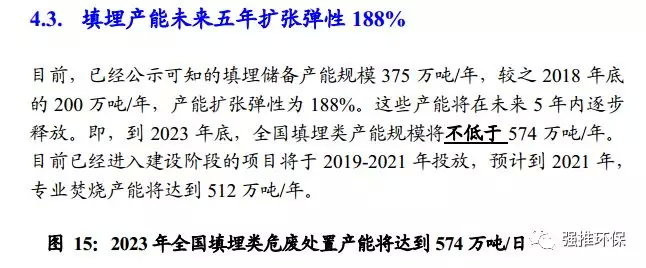

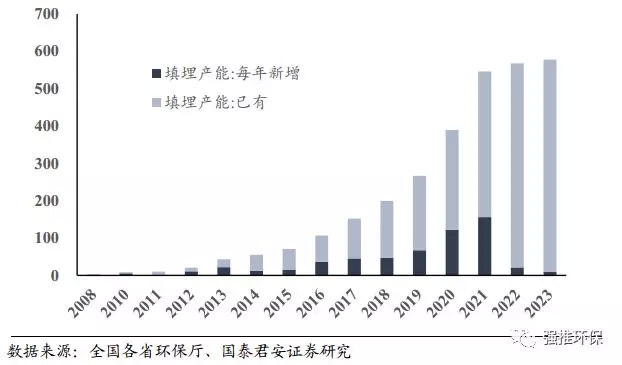

②填埋类产能扩张弹性188%:

预计2021年,全国填埋处置产能约为512万吨/年。到2023年底,填埋产能规模将不低于574万吨,较之2018年底的200万吨/年,产能扩张弹性为188%。

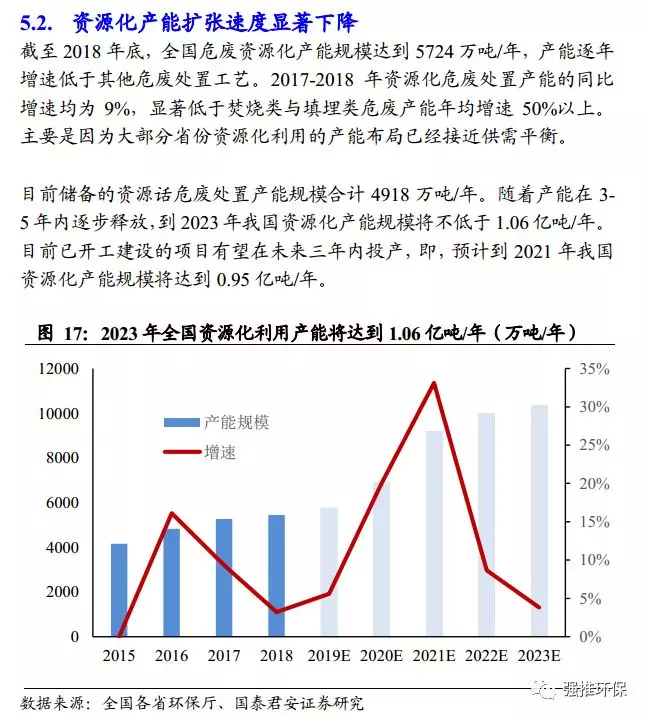

③资源化产能扩张弹性86%,各省差异显著:预计2021年全国资源化产能规模将达到0.95亿吨/年。到2023年产能规模将不低于1.06亿吨/年,较之2018年底,全国危废资源化产能规模0.57亿吨/年,扩张弹性86%。不同省份之间扩张弹性分化明显,大部分省份由于存量产能已经接近供需平衡,产能增速较低。总体而言,储备产能主要分布于存量产能规模较低的内蒙古、新疆等省。

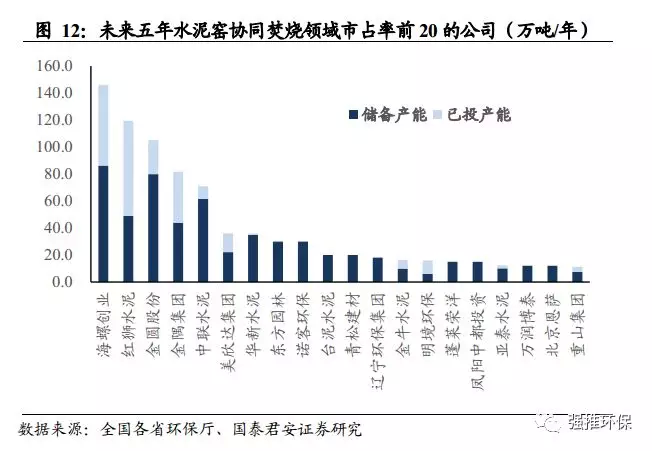

【推荐标的—海螺创业(00586)】

背靠海螺水泥128条生产线,精细化管理体系与高效率团队执行力,构成业务护城河。目前,已投产能8个,规模60万吨/年,储备产能111万吨/年,已进入环评流程的86万吨/年。随着各省储备产能陆续投放,公司预计2022年将以市占率13%,位列全国水泥窑协同处置危废产能规模第一。预计2019-2021年EPS分别为3.59、3.90和4.60元人民币,目标价36.58元港币。

推荐标的—金圆股份(000546.SZ)

已投产项目8个,规模85万吨/年,储备产能8个,规模87万吨/年,产能扩张弹性102%,辐射全国的危(固)废处置网络基本成型。产能类型涵盖水泥窑协同焚烧、专业焚烧、金属资源化等多个领域,预计2019-2021年EPS分别为0.85元、1.05元和1.18元。目标价11.9元,维持“增持”评级。

风险提示:储备产能投放不及预期、部分省份出现产能阶段性过剩、区域内产能结构出现调整,影响危废处置需求。

正文

A&H股上市标的中涉及危险废物业务的企业包括:东江环保(00895)、海螺创业(00586)、金圆股份、中国光大国际(00257)、雪浪环境、高能环境、中金环境、东方园林、瀚蓝环境。本报告数据库与各公司产能梳理数据库更新到2019年一季度末,欢迎感兴趣的领导来电沟通。