本文来自微信公众号“中金点睛”

自2016年钢铁行业进行供给侧改革以来已过3年。经过3年的洗礼,彻底清除了“地条钢”,建筑钢材产能结构得到优化。供需状况改善,量价齐升,中国钢铁行业逐渐走出了此前的低迷。本文对供给侧改革以来钢铁行业的变化进行了梳理,我们的主要观点如下:

钢铁行业产能过剩状况缓解,供给结构优化

钢铁行业开展供给侧改革已逾三年,在2016-2018年共压减1.45亿吨表内产能,2017年上半年淘汰了1.4亿吨地条钢,去产能总量已经超过2.85亿吨。在已有产能进行减量的同时,钢铁行业新增产能亦受到严格控制。电炉成为新的边际生产者,产量占比逐渐上升,但是未超过10%,仍然受制于废钢市场。

钢材产量增加,产能利用率提高

在行业利润明显改善的背景之下,粗钢产量并未减少。2018年统计局公布的全国粗钢产量已经高达9.28亿吨,同比2015年末的8.04亿吨上涨了15%。产量与产能之间的缺口逐渐减小,产能利用率不断提高,18年底粗钢的产能利用率为96.9%,同比2015年提高30多个百分点。

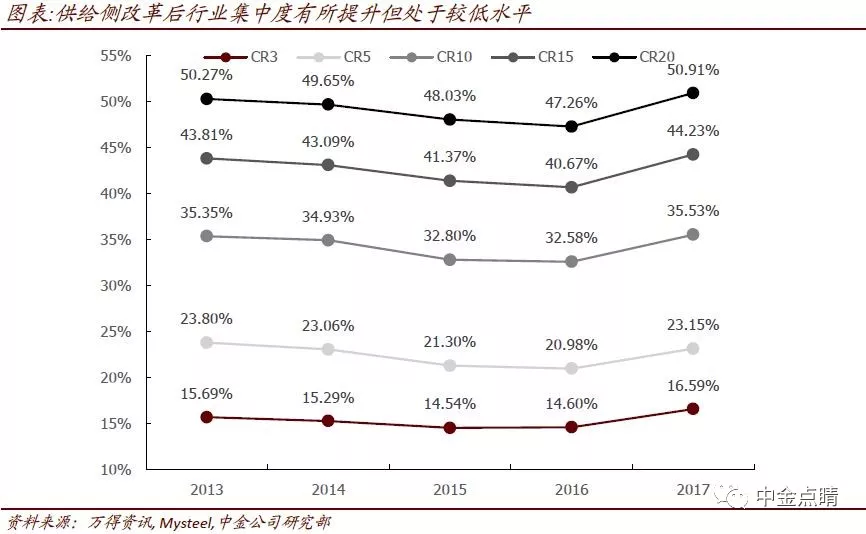

行业集中度有所上升,但国际对比仍有差距,并购重组是未来一大主题

钢铁行业是典型的具有规模经济效应的行业,供给侧改革前钢铁企业大而散。2016年开始我国钢铁行业集中度出现回升,截至2017年我国钢铁行业CR10达到了35.53%,环比增长约3个百分点。但与2025年达到60-70%的目标相比还有很大的距离。钢铁企业的并购重组将是未来的一大主题,优化产业结构以及降低生产成本,从而更好的发挥规模经济的优势。

区域生产格局较为平衡,生产占比小幅变动

供给侧改革前后地域集中度总体维持平衡,受环保限产等政策影响,京津冀以及华东地区生产变动较大。政策调整直接影响区域性格局,有利于进一步提升行业集中度。新的改革目标更加强调自然容量与环保等因素,旨在改变产业结构和区域协调。

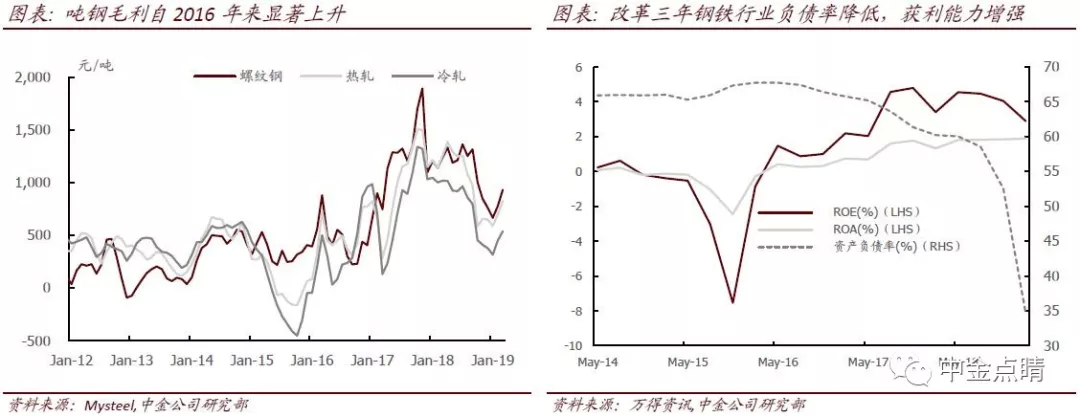

供需状况改善,钢材价格上涨,行业盈利改观

钢铁行业价格水平整体上升,其中既包括上游原料价格,也包括钢材产品的价格。供给侧改革进行的前两年,吨钢毛利实现扭亏为盈。钢铁企业资产负债率降低,自2015年底超过65%水平降至2018年35%。同比于14年以前的高库存,社会库存的总值更加趋于合理和可控。下游需求边际改善,建筑钢材消费强于板材消费。

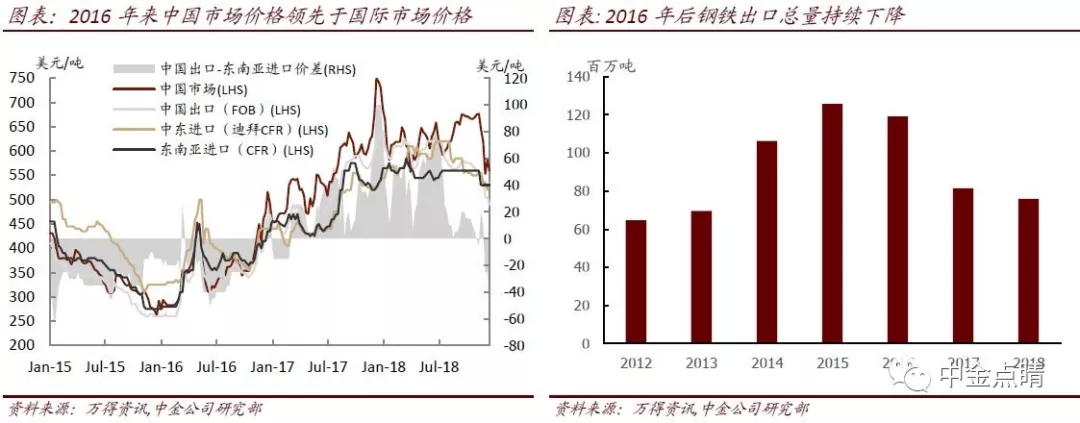

供给侧改革推高国内钢材价格,削弱钢材出口竞争力,出口量有所下降

供给侧改革后,国内市场钢铁价格快速赶超国际市场价格,造成国内市场钢铁价格相对于国外钢铁持续较高,从而在一定程度上限制了钢铁出口。2015年我国钢铁出口总量为1.26亿吨,2018年出口总量为0.76亿吨,同比下降40%。主要出口地区东南亚出口占比增加,但出口总量几近折半。进口量相对较为平稳,或受国内供给充足影响,进口量增长幅度变化不明显。