本文来自微信公众号“不止是钢货”,作者steelb2b。

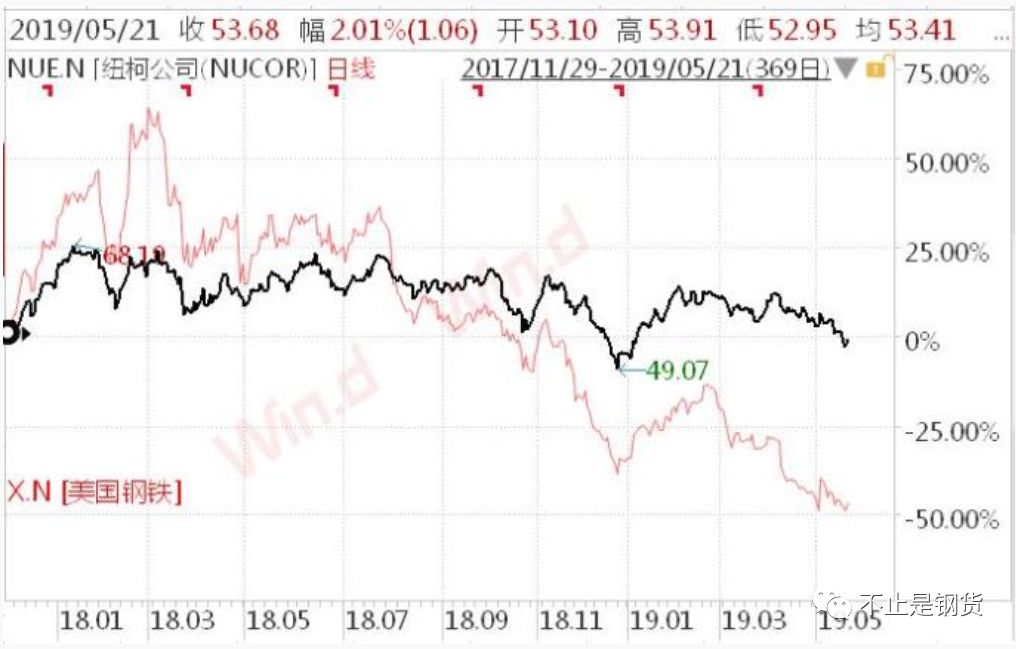

香港万得通讯社报道,一年前,美国钢铁业迎来“大利好”,但这与钢铁企业的工人无关,更与二级市场的股东无关。以美国最大的两家钢铁公司为例,美国钢铁(X.US)股价从2018年3月高点跌去70%;纽柯公司(NUE.US)股价表现好一些,同期也跌去25%。

统计显示,截止到五月初,美国钢铁公司的股票在2019年下跌了约20%,而同期标准普尔500指数上涨约17%,道琼斯工业指数上涨约13%。反映市场对美国钢铁企业的前景并不看好。

分析称,美国钢铁公司股价的下行趋势还将在较长时间内持续。本周多家投行分析师发布看空美国钢铁行业股票表现,即使美国当局在此期间内宣布进一步限制加拿大和墨西哥的钢铁进口。同时,美国当局还对土耳其、伊朗出口的钢铁采取了更加严厉的限制措施。

媒体评论称,不管美国总统如何表达其对美国钢铁业的贡献,事实是美国钢铁公司只是暂时获利,而二级市场的股价表现正在证明这一点。

美国的钢铁需求低迷。

美国钢铁最新财报显示,公司2019财年第一财季盈利5400万美元,同比增长200.00%;营业收入34.99亿美元,同比增长11.11%。

纽柯公司最新财报显示,公司2019财年第一财季盈利5.02亿美元,同比增长41.68%;营业收入60.97亿美元,同比增长9.49%。

好看的财报只是由于美国政府制造的“恐慌”。

2018年,美国的钢铁客户担心供应产生较大扰动,所以加大了购买力度,并因此推升了美国本土的钢铁价格。但随着时间推移,供应问题短缺被证伪,在今后较长的时间内,钢铁客户将消费自身囤积的库存,而不会到市场上重新购买钢铁。

另外,作为钢铁消费大户的汽车、能源和建筑等板块遭遇行业低迷周期,抑制钢铁需求。

同时,钢铁价格因政府干预虚高,又反过来抑制需求。例如在2018年,福特CEO Jim Hackett曾表示,尽管该公司的大部分钢铁和铝原料都来自美国本土公司,限制进口后使福特损失10亿美元。

然而,即使需求没有跟上,短期利润驱使企业扩大生产,美国钢铁开始趋于供应过剩。

2018年年初,钢铁价格上涨促使钢铁制造商增加产量。钢铁厂重新开业,并新招募9000工人投入钢铁生产。现有的钢铁厂也全力投入生产,增加产量。

工业贸易集团美国钢铁协会的数据显示,与去年同期相比,今年第一季度美国国内钢厂的产量增加了100万吨。增产的速度远远超出了因进口限制减少的钢铁进口。2019年一季度,美国钢铁进口只减少了50万吨。

据瑞银数据,美国热轧卷价格已经从2018年7月925美元每吨的价格高点下跌25%。

瑞银分析师Andreas Bokkenheuser 在一封致客户的信中表示:“我们观察到,在近6个月,美国钢铁供应已经大于需求。这也解释了钢铁产品为什么会下跌25%。”

但钢铁公司似乎并没有注意到这一点,还在继续扩大产能。

2018年以来,美国钢铁制造商已宣布计划每年花费数十亿美元增加1000万吨产能。仅纽柯公司就表示,未来几年将花费20多亿美元增加260多万吨产能。

当然美国钢铁企业也辩解称,资本支出不仅仅是增加产能,也会用于技术升级。不过他们没有解释的是,未来没有进口限制之后,他们将如何面对国际钢铁公司的竞争。

美国钢铁制造商的前景,看起来比限制国际钢铁产品进口之前还要困难得多。因为美国的钢铁行业可能会因为需求疲软、国内产能增加和贸易保护力度减小而陷入困境。

考恩钢铁公司分析师Tyler Kenyon在最近发给客户的一份报告中说,预计在未来两年,美国钢铁公司的压力都会非常大。