本文来源微信公众号“美股研究社”。

蔚来汽车(NIO.US)将于5月28日美股开盘前发布第一季度财报,分析师预计该公司调整后净亏损为每股3.23元,而上一季度为每股3.2元。

在第四季度,蔚来汽车的净收入为34.4亿元人民币,比第三季度的14.7亿元收入高出约134%。分析师预计该公司第一季度的收入将达到15亿元人民币,环比大幅下降55.6%。

在2019年1月和2月,蔚来汽车分别交付了1808辆和811辆ES8车型,而2018年10月和11月分别交付了1573和3089辆,交付量明显下滑,较低的汽车交付辆可能对蔚来汽车第一季度的收入增长带来较大影响。

分析师的共识价格目标数据显示,未来12个月蔚来汽车的目标价格可能达到7.81美元,相比周五收盘价3.86美元有102.3%的上涨空间。

蔚来汽车的美国同行特斯拉(TSLA.US)第一家季度收入达到45亿美元,远远低于分析师52亿美元的预期,本季度特斯拉的Model 3交付量低于预期,影响了其收入。

蔚来于2018年9月上市,以每股6.26美元(6.25- 8.25美元区间的低端)融资11亿美元,初始市值约为66亿美元。尽管最初投资者对此次IPO的兴趣不那么浓厚,但该公司股票很快就收到了IPO后的报价,在IPO后几天内,股价一度升至13.80美元,使其估值一度超过140亿美元。

我认为,中国股市的暂时上涨是基于相对较小的首次公开发行(约占总流通股的18%),以及投资者对中国这个全球最大的私募股权投资基金市场的兴奋。我不相信这种短暂的上涨与蔚来发生的特别积极的事情有什么关系。

总的来说,投资者从那时起就没有回过神来,该股目前已跌至5美元以下。虽然短期的机会可能已经错过,但表象可能具有欺骗性。蔚来仍被严重高估,而目前时间对他们不利。

尽管自首次公开发行(IPO)后的早期上涨以来,该股总体处于稳步下跌之中,目前每股3.86美元,但蔚来的市值仍接近40亿美元。我不仅认为这一估值过高,目前还不合理,而且更重要的是,我认为这部分股权可能最终会被证明一文不值,而且可能不会花那么长时间。

01 中国PEV市场

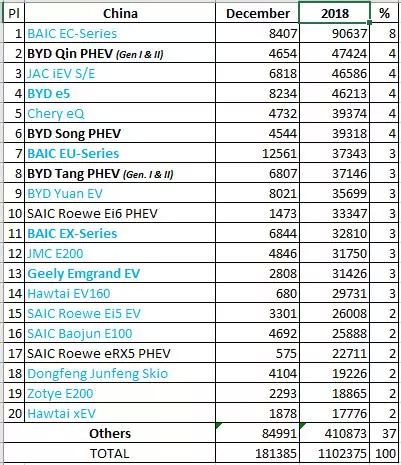

中国是世界上最大的电动车市场。2018年,中国售出约110万辆电动汽车,约占中国乘用车市场的4%(约占全球电动汽车市场的一半)。与2017年中国60万辆电动汽车的销量相比,这一数字增长了80%以上。以下是2018年中国市场最畅销的电动汽车,其中以北汽(01958)、比亚迪(01211)、上汽、江淮等国内大型汽车制造商为首:

考虑到本文的重点是蔚来,您现在可能想知道蔚来在列表中的位置?简而言之,2018年他们还没有一个PEV车型进入排名前20,部分原因是他们在电动汽车市场的份额较低,部分原因是蔚来直到2018年6月才开始交付其ES8车型的初始车辆(他们2018年唯一的产品)。

根据蔚来公布的上述2018年交付量,它们在2018年的PEV市场份额为1.0%。在我看来,这在一定程度上低估了,他们在年中推出的第一辆车的真实份额。

如果我们只看11月和12月(一旦蔚来交付量上升到更稳定的水平),情况就会有所好转(只是略有好转):

因此,在接近2018年底的时候,蔚来占据了中国PEV市场2%的份额。这充其量只能使它们在国内市场上成为一个相对较小的参与者,目前它们还没有国际销售。

不幸的是,对蔚来来说,情况在2019年初变得更加糟糕。蔚来宣布,他们在第2019年第一季度交付了3989辆汽车,略微超过了最初3500 - 3800辆的指引,但仍比2018年第四季度下降了50%。

尽管在撰写本文时整体中国PEV交货在3月还没有可用的月度数据,如果我们使用从2019年1月/ 2月交付数据,假设相同的同比增长率为138%,我们可以估计2019年第一季度中国PEV市场增长的总规模约293000辆。

综合以上因素,蔚来的市场份额从去年11月/ 12月的2.0%左右下降到今年第2019年第一季度的1.4%左右。这是一个令人不安的迹象,因为2019年第一季度仅仅是它们第三季度交付的汽车,它们仍然是PEV市场相对较新的参与者。人们预计(或至少希望)蔚来这样的新进入者目前的市场份额将稳步增长,而不是下降。这是一个不好的信号。

中国的PEV市场很大,而且增长非常迅速,但蔚来在该领域根本不是一个重要的参与者,这一点从其微不足道的市场份额就可以看出,在接下来一段时间里,蔚来的市场份额可能还会继续下降。

02 中国PEV市场:潜在问题?

正如媒体最近的一篇文章所指出的,尽管我对中国整体的私募股权投资基金市场总体持乐观态度,但也有理由感到担忧。本文强调的对中国PEV市场的主要担忧有三方面:

1) 竞争对手数量庞大:他们指出,“目前中国注册的电动汽车制造商有486家,是两年前的三倍多。”当然,他们预计绝大多数企业会倒闭。

2) 补贴削减:就在上个月,中国政府宣布将目前适用于NIO等大型电池电动汽车的每辆7500美元的税收优惠减半,降幅超过预期。值得注意的是,削减补贴的声明是在3月底宣布的,超出了预期。

3月初,蔚来刚刚召开了最近一次业绩电话会议。这对即将到来的2019年第一季度财报电话会议上更新的管理层评论并不是个好兆头;我预计它肯定会更加保守/悲观。其中最糟糕的一段可能是:

3) 市场增长放缓:尽管一些人认为,2019年中国PEV市场将达到200万辆以上,这将保持2018年80%以上的增长速度,但一些分析师更为悲观,他们预计,2019年PEV销量将低于50%(为160万辆)。

最后,从媒体最近的一篇文章中,我发现下面这段节选是相关且有趣的:

“我们的创始人兼董事长李斌是中国一位经验丰富的企业家,拥有广泛的专业知识,并在移动和互联网领域创造创新和颠覆性商业模式方面有着良好的记录。”——NIO F- 1

03 蔚来的现金状况和现金消耗问题

截至2018年底,蔚来拥有约12亿美元现金(以及6.16亿美元债务),随后在2019年2月通过发行可转换债券筹集7.5亿美元。因此,蔚来总共将拥有近20亿美元的现金总额,从表面上看,这似乎是一个相对健康的数额。

问题是,即使是看起来相当大的一笔现金,蔚来也会持续不断地消耗掉绝对大量的现金。2018年,他们全年烧钱超过15亿美元,平均每个季度烧钱3.83亿美元。在2018年逾15亿美元的负自由现金流中,有11.5亿美元用于运营,其余为资本支出。

2018年Q4(一旦他们开始交付ES8)的现金消耗略低于2018年Q3(2018年Q4每季度消耗2.3亿美元,而2018年Q3每季度约消耗3.45亿美元)。有人可能认为,现金消耗减少是由于下半年汽车销量和收入的增长,但我认为这个结论是不正确的。

蔚来报告2018年Q4的汽车销售毛利率约为0%,这意味着从表面上看,汽车销售对2018年Q4和2018年Q3的现金流没有任何影响。与2018年Q3相比,2018年Q4的D&A确实有所增加,我们可以从逻辑上推断,这与2018年Q4交付量的增加有关,但2018年Q4每季度仅比2018年Q3高出1000万美元。这并不能解释下半年现金消耗减少的原因。相反,我认为这只是营运资金的时间差。我认为,2018年全年运营产生的11.5亿美元现金负利率是合理的。

展望2019年,我认为与2018年的平均季度现金消耗相比,当前季度平均现金消耗应该大幅增加的三个关键原因是:

1) 2018年Q4的运营费用同比增长1.14亿美元,环比增长28%。尽管该公司尚未给出指引,但在3月份召开的2018年Q4季度业绩电话会议上,他们给出了几条线索,表明支出将继续上升:

"第一季的费用会很高"

“但别忘了我们还没有开始ES6——我的意思是我们还没有开始营销活动。这主要是推荐,口碑。所以你会在4月份看到我们,当上海车展开始的时候,正如William提到的,在ES6上有更多的营销。”

“我们已经预计ES6订单的初期阶段不如ES8。正因为如此,正如路易斯所提到的,我们将从5月份开始举办大规模的试驾活动和营销活动。”

2) 2019年的资本支出被指导为6亿美元,较2018年的3.85亿美元大幅上升。

3)2019年Q1的出货量比2018年Q4季度下降了50%,他们在3月份的电话会议上表示,“我们预计2019年第二季度的出货量将反映出持续疲软……”

所以,如果我们把这些放在一起:

2018年,运营活动平均每季度消耗现金2.88亿美元(全年11.5亿美元)。

所有迹象表明,根据他们的评论,2019年Q1的运营费用将继续上升。虽然我不会假设2018年Q4的OpEx环比增长接近1.14亿美元,但我认为他们将在2019年Q1季度的OpEx环比增长5000万美元(增幅约为10%)。这将使季度运营支出达到每季度5.5亿美元左右,或全年22亿美元。这将比2018年增加8.4亿美元,或每季度比2018年增加2.1亿美元。

根据指导意见,2019年资本支出将达到平均每个季度1.5亿美元。

2019年Q1和2019年Q2的交付量将大大低于2018年Q4水平。考虑到2018年Q4的现金毛利率处于非常低的个位数%(或者可能为零),我们应该会看到一些毛利率线的去杠杆化,以及一些由于库存增加而增加的现金使用量。

我假设,由于2019年Q1销量的大幅下滑,每季度毛利润水平的损失将增加1000万美元(2019年Q1的召回交付量是2018年Q4的50%,而2018年Q4的销售额为5亿美元)。如果有什么不同的话,那就是在收入可能下降2.5亿美元的情况下,仅以每季度1000万美元的毛利润冲击这些公司似乎是慷慨的。

此外,我将假设,在2018年2.13亿美元库存的基础上,再增加5000万美元的库存,每季度的实际消耗将增加2500万美元。这在一定程度上给了它们一定的功劳,因为它们在一定程度上放缓了生产,以应对2019年Q1销量的下降。如果产量保持在2018年末的水平,那么这里的消耗将会高得多。

所以,把这些加起来,我估计在2019财年每季度大约有6.8亿美元的现金消耗,对于一家市值刚刚超过50亿美元的公司来说,这是一个惊人的数字。以略低于20.2亿美元的现金总额为起点,这意味着即使在随后于2019年2月发行7.5亿美元可转换债券之后,它们在2020年上半年的现金总额也不足总现金的四分之三。

我估计,目前在4月中旬,它们的现金总额将降至11亿美元至12亿美元,今天的净债务头寸可能约为2亿美元。按照目前的烧钱速度,他们将在2019年第三季度的某个时候完全耗尽现金。如果有人认为他们需要在资产负债表上保留至少几亿美元来经营业务,我相信他们将在大约一个季度内有效地用完现金!

04 蔚来的选择

由于蔚来目前每个季度的烧钱远远超过5亿美元(也许更接近7亿美元),而目前的MKT上限为50亿美元,他们将不得不在每个季度出售超过10%的公司股份(假设所有股权融资),以弥补目前的烧钱速度,这对我来说似乎不可行。

如果投资者知道他们自己将需要在另一个季度再次被类似地稀释,他们会对此感兴趣吗?在这条道路上的任何追逐,都将导致股价大幅下跌,股价将持续大幅稀释,并可能迅速跌至极低水平。我认为,在投资者犹豫不前、股票资本市场实际上离它们很近之前,此类稀释性极强的股票发行不会超过1或2只。那么,考虑到可怕的现金/现金消耗情况,蔚来该怎么办呢?在我看来,他们有两种选择:

1) 踩油门!继续以目前的速度消费和烧钱,很快就会发现自己正在走下坡路,

2) 我认为,在现实中,蔚来将被迫转向严格的成本削减模式,因为投资者对这种程度的“烧钱”的兴趣可能很快就会消失(而且假设管理层不喜欢选项1!)我相信我们可以看到类似于特斯拉目前所看到的情况:正在关闭的商店/展厅和服务中心,大规模裁员,等等。在我看来,这种方法存在两个问题(从当前或未来蔚来投资者的角度):

在投资者的心目中,削减成本自然会导致增长放缓或根本不增长(就像许多投资者最近对TSLA的看法一样)。拥有蔚来的股东肯定不会因为负自由现金流一代而拥有它!他们拥有蔚来是为了在全球最大的电动汽车市场实现高增长,也就是说,他们拥有蔚来是为了实现增长。任何破坏这种增长观念的行为(比如削减成本),都会导致投资者降低增长预期,从而重新评估公司的价值,使其变得更低。

按照他们的规模,即使大幅削减运营成本和/或资本支出(考虑到基本为零的现金毛利),他们也无法从数学上削减到接近现金流的水平,因此,削减运营成本/资本支出最多只能让他们再多花几个月时间,或者可能是一两个季度。

选项2显然是他们要走的路,因为他们最近刚刚取消了新建工厂的计划:

请注意,他们2019年6亿美元的资本支出预算是在同一份20-F文件中披露的,因此,如果他们没有采取这一步削减资本支出,资本支出可能会更高。我预计(出于必要)在不久的将来也会采取类似的行动。

简而言之,我预计估值将继续恶化,原因是持续的巨额现金烧钱(即使他们开始削减成本),以及投资者普遍认为未来增长放缓。我相信,由于它们持续烧钱,且目前可能处于净债务状况,进一步的债务融资是不可能的,而且股权投资者愿意接受的稀释程度将是有限的,尤其是考虑到它主要是为持续经营亏损融资,而非扩张。无论是缓慢还是快速,我都看到破产正以老一套的方式发生:它们耗尽了现金和筹集更多现金的选择。

05 还有什么不喜欢蔚来的地方吗?

很高兴你发问。是的有。当我将蔚来描述为“汽车制造商*”时,您可能已经注意到了上面的星号。我将解释为什么。他们的商业模式的一个奇怪之处是,蔚来实际上并不是一个真正的汽车OEM,你可以这样看待任何其他著名的汽车制造商:事实上,他们将他们的制造外包给另一家中国汽车制造商!这家汽车制造商就是江淮汽车(JAC iEV S/E),它恰好也是一个竞争对手(见上图,2018年江淮iEV S/E是中国销量第三的PEV车型)。IPO后不久的一篇文章中写道:

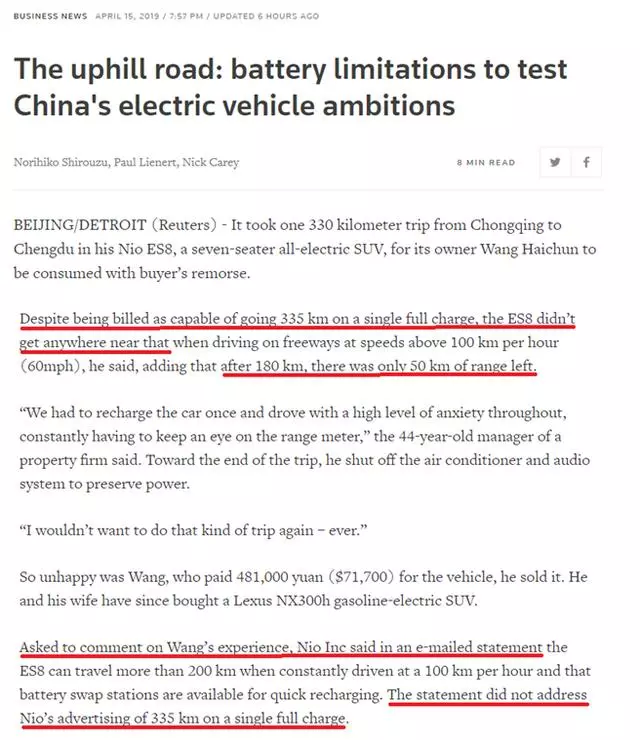

另外,顺便说一下,根据这篇文章,蔚来也有可能在夸大ES8电池续航里程的问题上做了虚假广告。

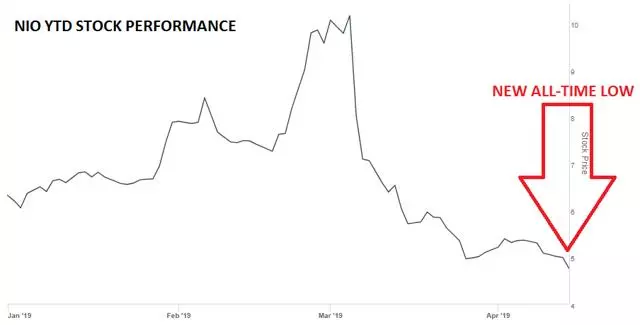

此外,该股刚刚触及历史新低,目前已远低于每股5美元(在一些机构投资者看来,这是一个关键的心理水平)。如果你在这里做空,“趋势是你的朋友”。我不太擅长技术分析,但我认为蔚来股票图表的技术术语“崩溃”了:

06 ES8与ES6

蔚来 current销售ES8(起价约7万美元),蔚来称这是他们的“高性能电动旗舰SUV”。他们计划在今年6月推出一款略便宜的型号,名为ES6(预计价格在5万至7.5万美元之间)。以下是他们对ES6的描述:“ES6是一款高性能、远程、智能的电动SUV。”

一些看涨人士肯定认为,蔚来推出第二款低价车型是一个即将到来的积极催化剂,可以推动销量和营收出现更大的正向拐点。我有完全相反的观点。我认为推出一款稍微便宜一些的“高性能电动SUV”(蔚来将ES8和ES6都称为第二款车型)是一个灾难性的错误。

我认为,6月份推出的ES6可能会让蔚来的情况变得更加糟糕。他们只是推出了一款本质上类似的、价格略低的ES8豪华电动SUV,这款车型已经显示出需求明显减弱的迹象。ES6可能会简单地蚕食一个对一个ES8的销售,从而简单地保持总体交付水平与它们原本的水平类似,同时减少收入(和可能的利润率)!不,我绝对不认为ES6的发布对该公司或其投资者来说是一个即将到来的积极事件。

07 估值

不用说,蔚来的估值极其困难:持续的巨额负现金流值多少钱?

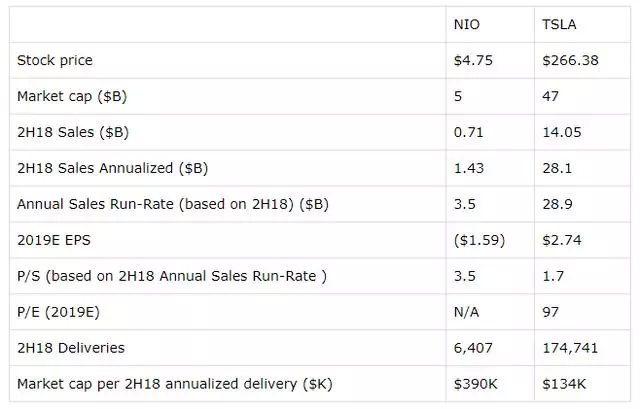

在考虑对蔚来的估值时,最接近和最明显的可比性是特斯拉,因此我在各种估值指标上对以下两家公司进行了比较:

虽然我不认为TSLA在2019年的每股收益会为正值,但卖方的共识是肯定的,因此,鉴于上述数据,蔚来相对于电动汽车行业的“领头羊”特斯拉至少显得有些高估了,如果你试图用市盈率来衡量的话(鉴于蔚来的2019年预期收益为负值)。

如果将这两家公司的市盈率或市场估值与2H18年的总交付量进行比较,就会发现这一估值似乎被严重高估了。我使用的是2H18,因为两家公司在第119季度的交付量都显著下降,尽管蔚来更糟。另外,由于这两家公司都在2H18 (蔚来的ES8, TSLA的model 3)推出了目前销量最高的车型,所以对于每家公司来说,这段时间都差不多,为直接比较提供了一个很好的时间框架。当将NIO的股票估值与交付的车辆进行比较时,相对于特斯拉与蔚来的股票目前似乎被高估了大约3倍。

因此,我认为这告诉我们的是,即使不考虑蔚来的短期流动性问题,该股目前显然仍被高估了。

最后,我必须提一下蔚来/特斯拉比较估值分析的附言:虽然我的结论是蔚来相对于特斯拉被高估了,但我也认为特斯拉本身被严重高估了,但这是另一篇文章的内容。

然而,最终,我认为蔚来的价值接近于零。它们在PEV市场上的边缘化(在中国市场份额不超过2%,在其他地方为零)和巨额现金消耗的结合,将很快导致这些股权持有者在这里没有任何价值。

08 催化剂

目前,蔚来根据其最新的资产负债表(2018年Q4),似乎拥有7.35亿美元的净现金(恰好占其当前市值的15%)。即将发布的2019年Q1资产负债表可能会向投资者展示当前现金消耗的规模;我预计,净现金将从7.35亿美元降至接近于零。这肯定会引起投资者的注意,因为他们的财务状况现在看起来会更加危险(也更能反映现实)。

我预计下个季度将有大规模的股权融资。考虑到上面的烧钱率分析,他们不能等太久超过一个季度才需要进行大规模的股权融资,这意味着超过10%的稀释(即5亿美元以上)。我预计,他们将不得不以较该股当前市场价格大幅折让的价格来定价,因此,以稀释5亿美元为例,可能会大大超过10%。这只会让他们再多买一个季度左右的股票,同时推动股价以阶梯函数的形式下跌。

在几个季度内,资金和现金都将耗尽。游戏结束。

09 风险

一般来说,做空是有风险的,因为理论上损失是无限的。我建议适当调整头寸。蔚来的借款并不容易(我认为目前以4%的成本借款是可行的),但这一状况应该很快就会改善,我相信下个季度将会有一笔大额股权交易。

蔚来正在推出一款新的低价机型,名为ES6,将于6月推出,如上所述。预计售价在5万至7.5万美元之间。也许ES6受到了冲击,他们看到了市场份额的大幅增长,他们的财务状况有所改善,因为他们从规模上获得了经营杠杆,他们能够让自己摆脱目前的困境。我在上面的“ES6救援?ES8 vs. ES6”最后,关于这个风险因素,一个直接的管理引用,从上面重复:“我们已经预期,ES6订单的早期阶段不如ES8好。”

风险在于,这些削减补贴的措施可能没有那么严重,或者完全被取消。我对此的唯一回应是,在2018年实施的旧(更有利的)体系下,蔚来的业绩相当糟糕。

10 结论

最后,我想引用中国PEV创业公司创始人兼首席执行官李想的一句话:

一年内将有大量公司被淘汰,90%的投资者将蒙受巨大损失。”

最后,我想问蔚来的股东一个问题:你相信你是10%的幸运投资者之一,不会看到你对中国私募股权投资基金的投资消失吗?我当然不喜欢。