本文来自微信公众号“美股研究社”。

好市多(COST.US)将于5月30日美股收盘后公布2018财年第三季度业绩,在最近的交易中,好市多的股价已经超过分析师12个月的平均目标价249.2美元,并历史性的突破250美元新高。对于一季度,分析师预计每股盈利1.83美元,同比增长7.65%。与此同时,净销售额为348.8亿美元,同比增长7.78%。

据好市多公布的2018财年第二季度财报显示,截止2019年2月17日的前12周,其销售额为346.3亿美元,同比增长7.3%。净利润8.89亿美元,超过上年同期的7.01亿美元,当季仅会员费收入就达到了7.68亿美元。电商业务方面,本季度虽然增速超过20%,却只贡献了不到6%的销售额。

好市多批发公司生意兴隆。该股目前的交易价格接近245美元的历史高点,所有人似乎都认为它要么估值过高,要么应该卖出。我的观点与此相反,因为我认为好市多仍有优势。

01 目前的增长前景是健康的

首先,让我们看看好市多是如何在整体零售空间受到亚马逊(AMZN.US)冲击的情况下实现增长的。在上一份年度报告中,好市多透露,全球的年续订率上升到了88%。你真正需要看的数字是美国,这是该公司最大的市场。这里,更新率是90%。尽管渗透率相当高,好市多在2017年至2018年期间的订阅量仍从4940万份增长至5160万份,执行成员的用户基数也从1850万份增长至1930万份。

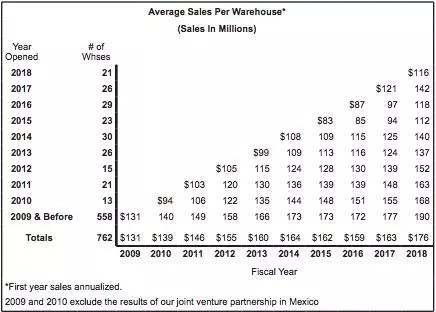

不包括2018年新开的21家门店,好市多显示,每个仓库的平均销售额增长了2100万美元。这意味着,尽管亚马逊对零售市场发起了冲击,但它们仍在持续增长。

此外,好市多将在2019年(23家)开设比2018年(21家)更多的全球仓库,同时将4家仓库搬迁到战略上更好的位置。该公司还计划在未来几个月在上海闵行区开设首家仓库。该公司知道在大陆是有风险的,尤其是当其台湾之行导致媒体报道称,购物者过度利用好市多宽松的退款政策时。这可能就是为什么它今年只开了一家仓库,从而避开了沃尔玛(WMT.US)在中国咄咄逼人的风格。退款政策也有可能被调整,以防止它们在这个新市场被滥用。

另一个相关的增长动力是,好市多正在实现产品多样化,以迎合更多的少数族裔群体。该公司还发现其会员群体的多样性正在扩大,千禧一代和新一代购物者的注册率显著上升。

02 电子商务活动正带来两位数的增长

这是我想讲的第一个方面。另一个原因是,尽管好市多没有像沃尔玛(Walmart)那样大力发展在线业务以实现增长,但它自身的业绩却很好。当亚马逊(Amazon)和沃尔玛(Walmart)都在敲开你的大门,寻找可以带走的顾客时,“30%以上”的同比增长率没什么可嘲笑的。这证明了他们的模式是有效的,而且该公司清楚地知道,它的最新举措正在奏效:

“热卖”、电子商务产品展示、在线订购功能和杂货配送,都为本财年电子商务销售增长逾30%做出了贡献。

尽管电子商务销售增长在当前财政年度似乎有所放缓,在截至2019年4月7日的31周内,同比下降至25%,但总体增长仍保持在8.4%的健康水平。随着消费者的偏好继续转向在线零售,我相信在可预见的未来,好市多可以很容易地在电子商务领域保持+ 20%的增长率。

为了便于比较,沃尔玛美国电子商务部门报告2019年第四季度同比增长43%。其中很大一部分增长来自“沃尔玛网站上杂货提货和送货业务的扩张,以及更广泛的商品分类”,好市多(好市多)的杂货送货业务也在经历同样的增长。

只要庞大的食品杂货行业像整个零售行业一样,经历向在线购物的结构性转变,这种趋势就会持续下去。尼尔森委托食品营销研究所进行的一项研究显示,在线食品杂货仅占整个食品零售市场的2%至4.3%,目前该市场价值约6,410亿美元,但预计到2025年将增长至20%。这一领域的领导者——亚马逊(Amazon)、沃尔玛(Walmart)和好市多(好市多)——将继续受益于上述时期的增长势头,甚至可能远远超过这一时期。

03 投资者的角度

好市多未来几年的增长轨迹似乎很强劲。即使在中国失败,由于该公司对中国市场的谨慎态度,相对风险也比较低。然而,我们不能把目光从实际的球上移开,这就是美国实体零售和电子商务的增长。在未来的几年里,全球门店的持续增长、实体零售的个位数增长、对电子零售的日益关注、健康且不断增长的会员基础以及核心市场持续的高会员率都将对好市多大有裨益。

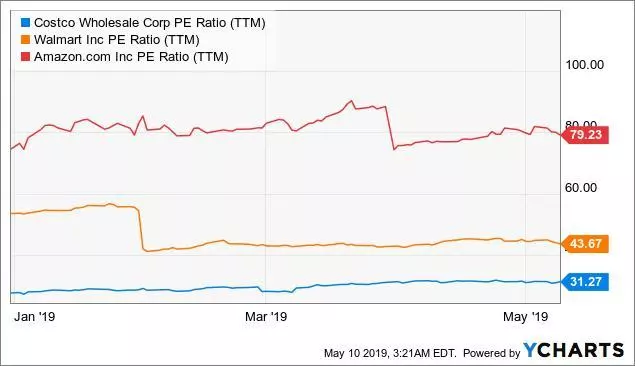

从市盈率的角度看,目前约30倍的市盈率可能被许多投资者视为很高,但当你看到沃尔玛(Walmart)的市盈率约为44倍,亚马逊(Amazon)的市盈率约为80倍时,成本似乎是一项更合理的投资。我的建议是购买并持有该股至少10年,甚至更长时间。如果你是一个长期投资者,这绝对是你可以考虑增加你的投资组合或增加你的头寸的股票。