本文来自微信公众号“EB传媒互联网”,作者孔蓉、乐济铭、曹天宇。

事件

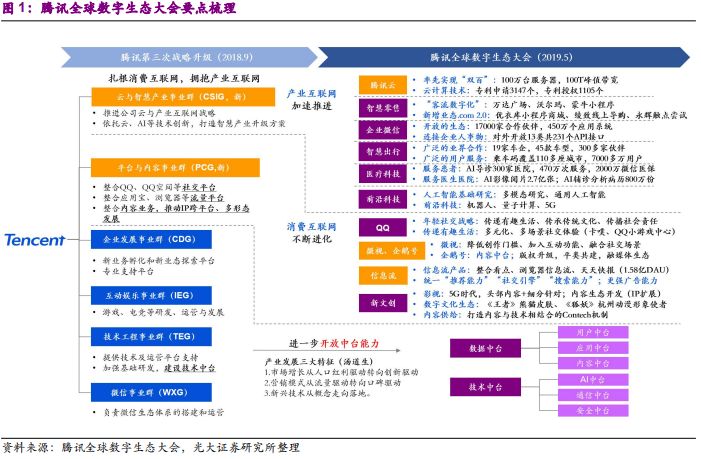

5月21日至23日,2019腾讯(00700)全球数字生态大会在昆明举办。该会议是2018年9月腾讯战略升级后整合“全球合作伙伴大会”、“腾讯云+未来峰会”和“互联网+数字经济峰会”三大行业大会打造出的规格最高、规模最大的行业生态大会,会上详细介绍了公司产业互联网业务的近况。

点评

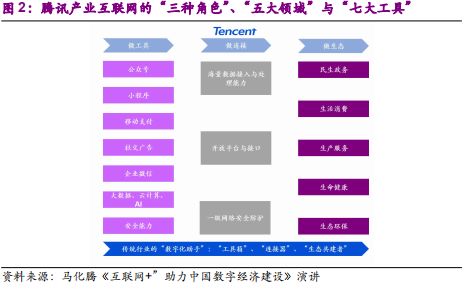

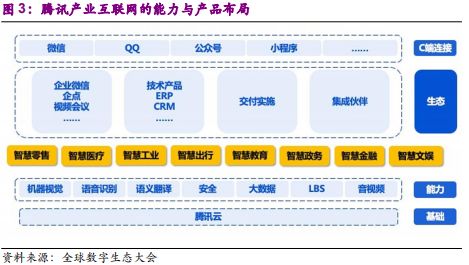

产业互联网的实质是腾讯向B端提供数字化转型的成体系的“产品”,腾讯在C端的产品能力与产品积累使其成为最有能力取得成功的公司之一。1)产品用户与需求更加多元复杂:产业互联网产品的用户为企业与政府部门,有各自特定的需求与规律;2)产品的综合要求高:腾讯的产业互联网“产品”包含了“工具箱”(社交工具、支付工具、云计算基础设施、安全能力等SDK)与“连接器”(接入网络的API),是腾讯C端产品能力的整合与升级;3)与C端产品相比,产业互联网产品需要“无短板”,而非“有亮点”;需要在理解用户需求的基础上,多部门共同提供“产品组合”,腾讯具备了提供产业互联网产品的必备、稀缺要素。

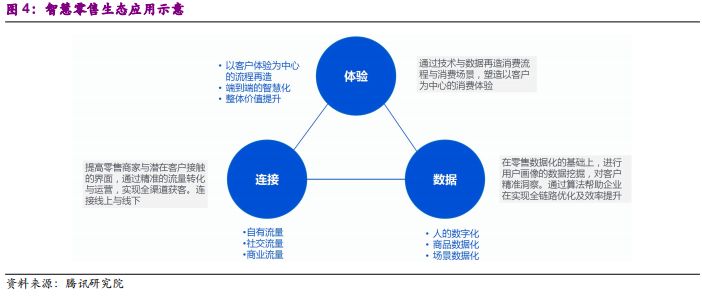

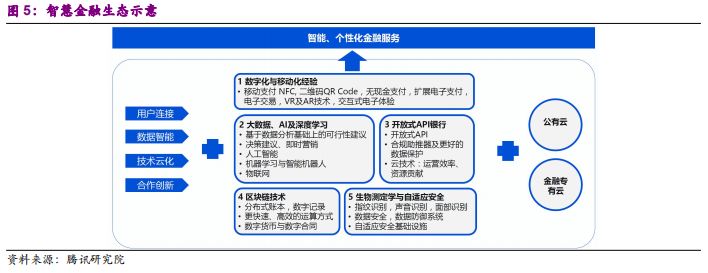

产业互联网产品的虚拟商品属性不变,开发阶段高资本与研发投入,但方案成熟后可复制性强、边际利润率高。1)先期投入高:云服务只有“大而强”,没有“小而美”;腾讯云率先实现“双百”(100万台服务器,100T峰值带宽);腾讯2018年电脑设备资本开支达187亿元(YoY+93.4%),资金优势明显;2)部分垂直行业已有成熟产品,由腾讯各部门合作推出:a)零售业方案:微信(会员体系、支付工具)+智慧零售(营销、运营数字化)+腾讯云(大数据支持);b)文旅业方案:人工智能(人脸识别、精准推荐)+腾讯地图(定位与导览)+腾讯云(视频直播、CDN)等;c)医疗业方案:人工智能(AI医学影像、AI辅诊)+微信(电子健康卡+在线医保支付)+信息流产品(医学科普资讯);3)互联网产品一旦开发完成形成标杆案例,在行业内普及推广难度低,规模效应强、边际利润高。

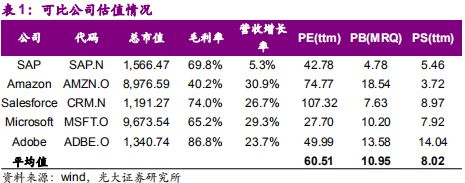

产业互联网产品将是腾讯对企业提供的长期服务,对标美国巨头我们认为未来能够获得稳定增长的营收与较高的利润率。1)产业互联网开创新的收入来源与盈利模式:腾讯提供的是“数字化助手”服务,一旦被采用预计能够持续为客户企业创造价值并收取服务费,可以对标微软、SAP、Salesforce、Adobe与亚马逊;2)这种商业模式在前期投入期之后能够稳定产生高毛利:上述5家公司2018年毛利率除亚马逊外均在60%以上,Adobe高达87%;3)高毛利的来源是掌握核心平台、技术与数据,毛利相对较低的交付实施与集成环节可交予垂直行业的生态伙伴共同实现;4)B端业务易形成先发优势,且用户迁移成本远高于C端,一旦商业模式成型竞争压力小于消费互联网;企业的经营具有连续性,一旦产业互联网产品渗透至日常经营的方方面面,被新进入者替代的可能性较小,使得服务的收费具有更强的连续性和稳定性。

考虑到行业空间、营收增速与业务阶段,产业互联网业务可使用PS进行估值。1)行业空间大、增速快:产业互联网与数字化是“刚需”,企业大规模应用势在必行;根据埃森哲数据,率先实施数字化、智能化的领军企业营业收入CAGR是其他企业的5.5 倍;根据腾讯测算,仅智能制造服务业的市场规模2025年就将过7200亿美元,2016-2025年CAGR超过25%;普华永道预计到2025年,科技企业赋能B端、服务C端(T2B2C)模式给科技企业带来的整体市值将达到40-50万亿元人民币。2)产业互联网业务尚在开拓期,营收高速增长但盈利尚未稳定,适宜用PS进行估值;可比公司微软、SAP、Salesforce、Adobe与亚马逊的平均PS为8x,最高为Adobe的14x,可作为后续腾讯“金融科技与商业服务”业务的估值参考。

风险提示

产业互联网客户拓展缓慢、方案研发进度不及预期

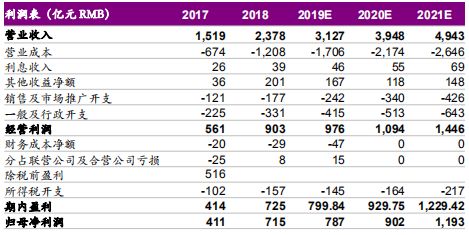

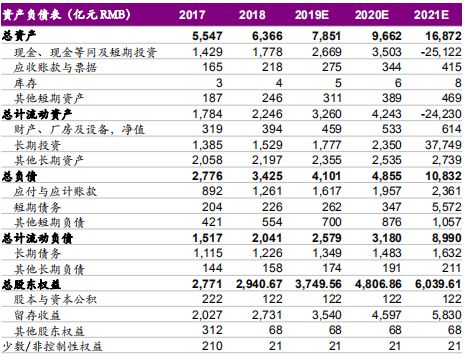

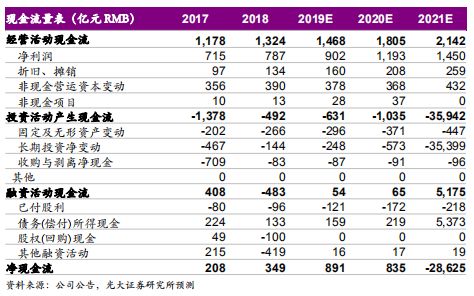

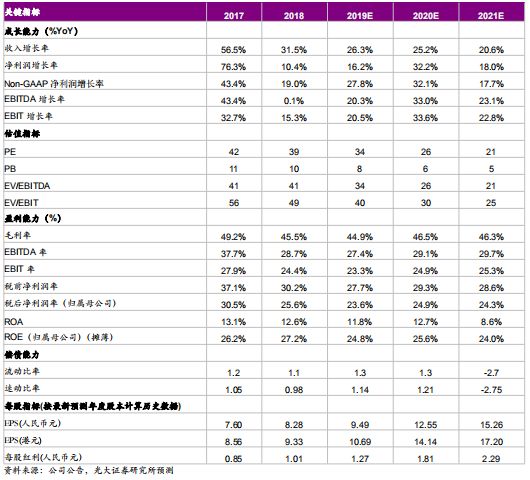

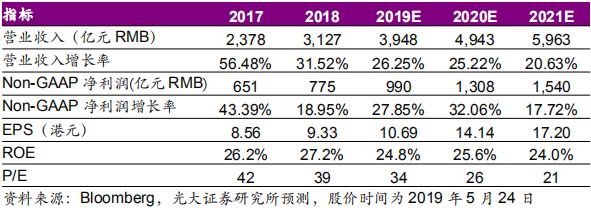

业绩预测和估值指标

附录