港交所主板上市申请名单中再添一员——中国旭光高新材料集团有限公司(以下简称旭光高新),然而与众不同的是,旭光高新其实是港交所的“老人”了。

智通财经APP观察到,旭光高科成立于2007年,拥有产能最大的单线芒硝生产设施,为全球第二大芒硝生产商,2009年成功登陆港交所上市(代码00067),上市之初股票不足2港元,也曾经历过高山和低谷,最高达到约4.4港元,最低也曾破发,不过与后来的事情比起来,股价波动实在不值一提。

行情来源:富途证券

2014年4月25日,一则来自Glaucus的沽空报告令旭光高新盘中急跌,沽空报告直指其销售数据虚假,目标价为零。随后在股价跌去7.4%之后,公司不得不宣布临时停牌,可谁也没想到,这一停就是5年。

在这5年里,最痛苦的除了公司,就是投资者了。复牌一推再推,直到2016年放出消息公司要进行重组,有望在下一年复牌,然而直到2019年重组才有了比较快的进展。

于是5月23日,公司干脆重新提交了上市申请,汇富融资有限公司为其独家保荐人,卓亚为其财务顾问,力高企业融资有限公司为其独立股东的独立财务顾问。

据招股书披露,公司重组之前的公司无力偿债,恢复营运希望渺茫,重组是最好的选择,与此同时,引入目标集团后主营业务也变更为销售预制混凝土等建筑材料,不知“洗心革面”后的旭光高新能否得到港交所和投资者的肯定呢?

目标公司:龙头地位却面临盈利下滑

该目标集团主要有5个附属公司,总部设在新加坡,生产厂房位于马来西亚新山,主营业务为制造和销售环保预制墙板系统和相关配件及建筑材料。

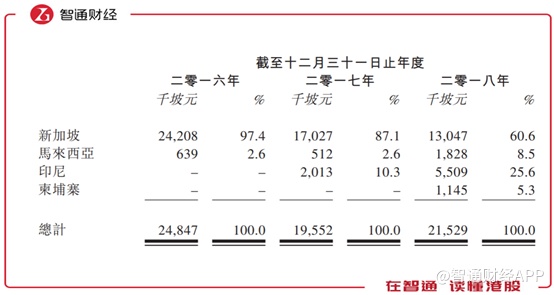

从2016至2018财年,目标公司录得收入2485万、1955万及2153万坡元,年复合增长为负7%。2017年收入明显下滑,主要是由于新加坡市场规模减少,导致公司收入减少,2018年因为公司扩大了在 马来西亚、柬埔寨、印尼等地的销售业务,因此有有所回升,不过总体难止其收入下滑的趋势。

期内溢利分别为680万、230万、319万坡元,年复合增长负31.5%,2017年净利润甚至只有2016年的三分之一,这一方面除了上文提到的市场因素,还有就是2017年的行政和财务费用大幅增加,也可以看出2017年在新加坡该行业的艰难处境。

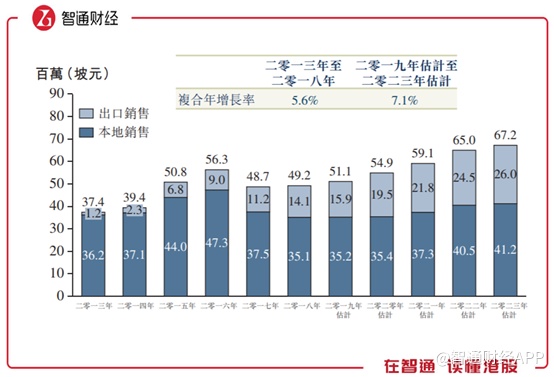

智通财经APP了解到,目标集团可是新加坡市场的绝对龙头,按照2018年收益计,市场份额高达63.2%,前四大公司市场份额84.5%。

然而尴尬的是,新加坡的市场规模并不大,2017年出口销售和本地销售总计滑落至4870万坡元后,2018年微升至4920万坡元,并且在未来三年的增长率也并不可观。

因此,虽然目标公司贵为行业龙头,然而由于地域和市场限制,市场规模天花板较为明显,收入和盈利的增长比较有限。

旭光高新:74亿债难偿

作为投资者,除了关注此次重组目标公司的质地之外,旭光高新的近况想必也有了解一下的想法。

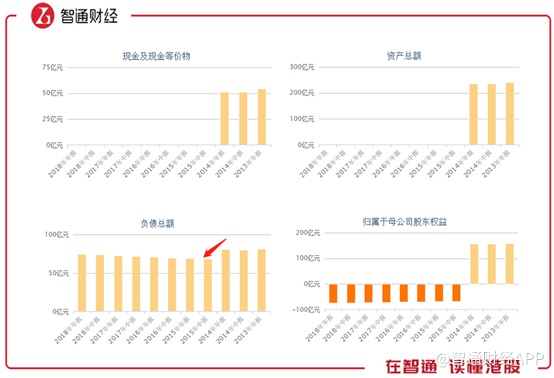

智通财经APP了解到,自旭光高新在2014年被沽空停牌之后,进入临时清牌程序,而公司所有的运营停止,同时需要变卖资产还款,因此从2014年之后便没有营业收入了。

而据2014年年报披露,当时在手现金流约51亿元人民币,资产总额约236亿元人民币,同时负债总额约80亿元人民币,归属于母公司权益约155亿元人民币。

以2014年为时间节点,其总资产一部分归属于母公司股东,一部分用于还债,因此2015年中期报告显示,负债总额由80亿元减至68亿元人民币,不过令人感到奇怪的是,236亿资产清零之后,负债却没有明显减少,其中缘由读者自行体会。

当然投资者最关注的是,2018年末公司年报显示,现金流早已清空,而手中却还有月74亿元人民币的负债,其中流动负债约34亿(包含短期借款22亿元),非流动负债约40亿元(包含长期借款37亿元),也就是说这74亿元的负债中,光是借款就有59亿元,且短期借款占比约达到四成。

对于重组后欲上市的公司来说,目标重组公司2018年营业收入2153万坡元(约合人民币1.08亿元),净利润319万坡元(约合人民币1600万元),若用于还债可谓杯水车薪,或许这才是本次上市的主要目的。