经过了前两年的教育股上市潮,这一板块在相关政策的出台后归于平静,概念股IPO的进程也有所放缓。如在去年就申请上司的嘉宏教育,于5月14日再次向港交所递交了招股书。

据招股书,嘉宏教育旗下共有三所学校,其透过结构性合约控制并经营两所学校,即长征学院和精益中学,以及一所合营学校,即信息商务学院,该校由嘉宏控股集团持有其65%出资人权益。其中,长征学院和精益中学位于浙江,信息商务学院坐落于河南。

智通财经APP获悉,嘉宏教育旗下的三所学校类型都不相同,长征学院是一所职业教育机构,精益中学是一所民办高中,信息商务学院则是一所独立学院,提供本科教育和专科教育。

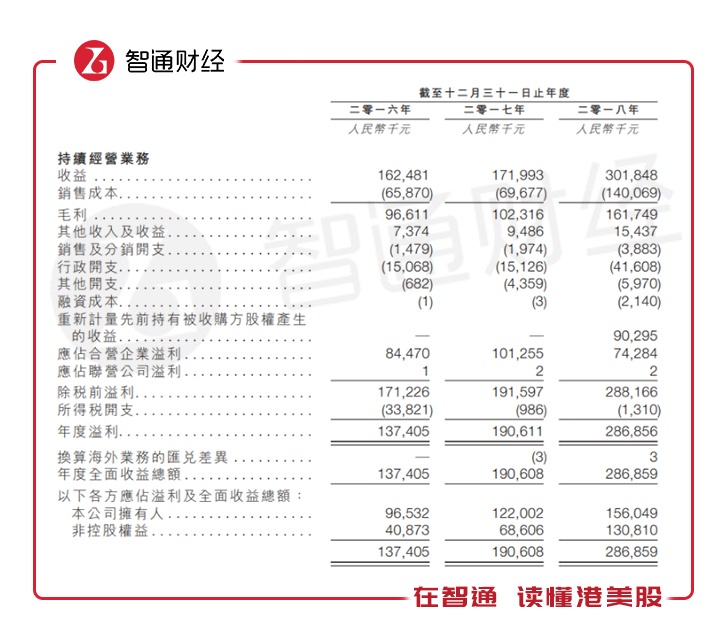

从过往的盈利来看,嘉宏教育的营收及净利润于2018年实现了爆发式的增长,是因为信息商务学院于2018年7月并表。此外,嘉宏教育54%的毛利率、51%净利率及相关费用率均与行业的数据相符合。

在此前《中国民办教育促进法》发布后,嘉宏教育将旗下长征学院及精益中学均登记为营利性民办学校,仍然保留学费的定价权。由于目前河南省尚未颁布相关条例,信息商务学院并未作出登记,不过该公司称,会在条例出台后将公司登记为营利性民办学校。

智通财经APP曾在《新股前瞻|嘉宏教育赴港IPO,手握稀缺的“本科”牌照》一文中详细分析了上述三所学校的盈利情况,本文则将着重分析嘉宏教育的市场前景及未来的扩张方向。

从弗若斯特沙利文的报告来看,嘉宏教育在浙江省的市场占有率较大,在招生方面,长征学院于2017年排名市场第四,占该市场份额的3.5%;在民办专科学院市场上,长征学院则排名第一,占民办专科院校市场的16.3%;精益中学在浙江民办高中教育市场的份额稍低,为0.5%。

由于嘉宏教育的大本营在浙江,因此其在河南的市场地位稍低。据招股书数据,在招生方面,公司旗下的信息商务学院于2017年排名第七,占市场份额4.4%。

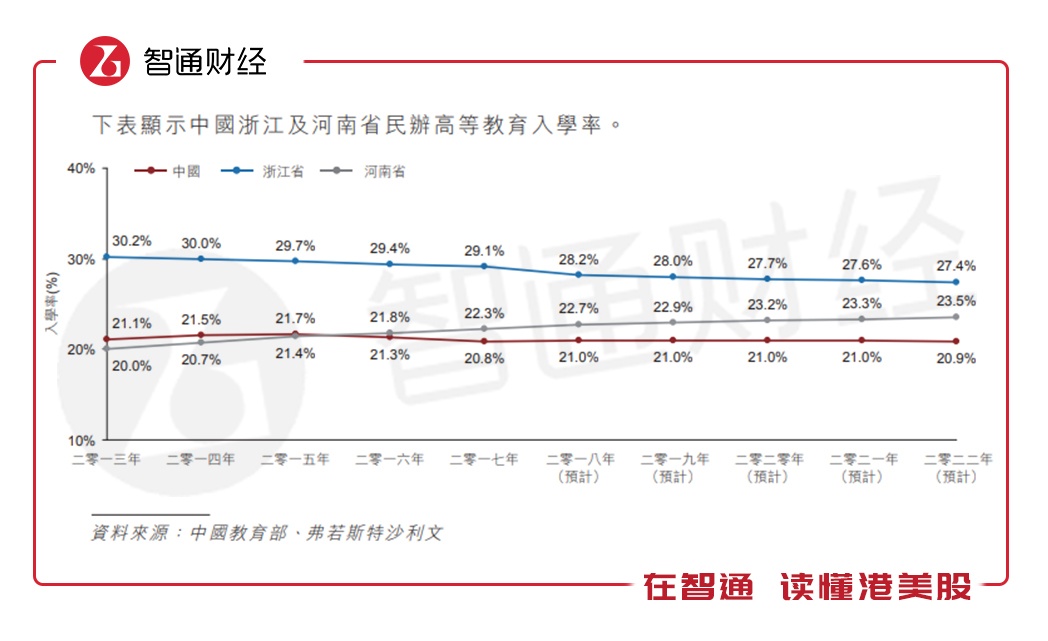

从市场来看,浙江和河南两个地区的市场现状并不同。浙江市场的入学率有所下降,但学费增势较为迅猛;河南则相反,学费增速放缓,但入学率增长较快。

据弗若斯特沙利文报告,浙江是中国人均年教育开支最高的省份之一,其于2017年的人均年教育开支为1720元,是全国平均值的两倍以上。这也解释了为何浙江省的学费增势更猛。

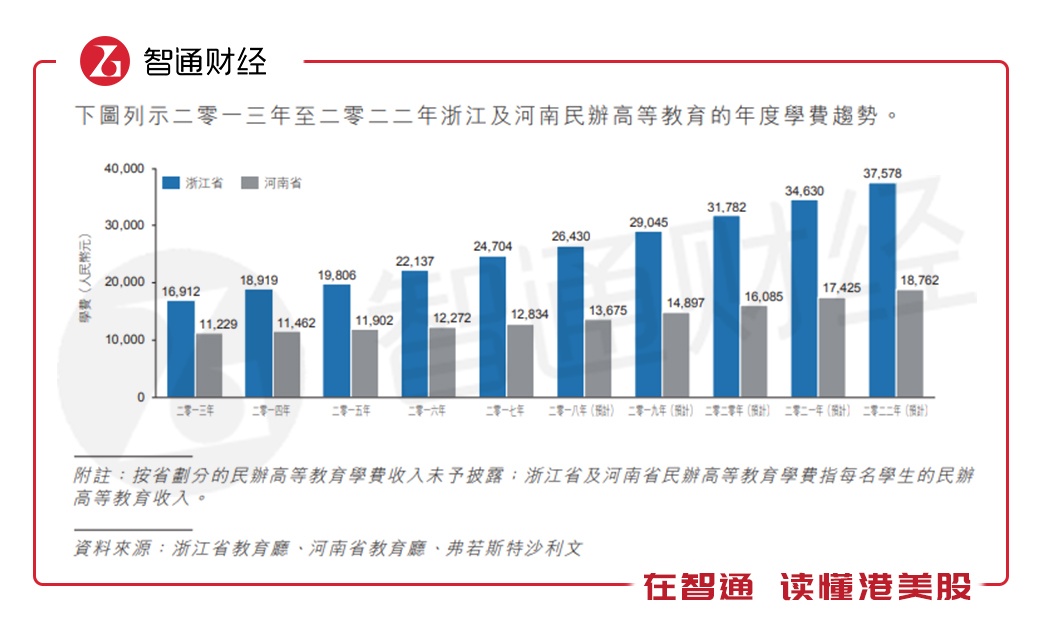

据招股书数据,浙江省及河南省民办高校学费标准已分别由2013年的16912元及11229元增至2017年的24704及12834元,复合年增长率分别为9.9%及3.4%。而从2017年到2022年,两省的民办高等教育学费标准的复合年增长率预期则分别为8.8%及7.9%,并将在2022年分别达到37578元及18762元。

如按照上述复合增长率来粗略计算,截至2022年,嘉宏教育旗下两所高校的学费收入仍有近2.33亿元的上涨空间。

此外,浙江省民办中学的学费也由2013年的18756元增加至2017年的22570元,这一数字将在2022年达到24762元。从复合年增长率看,其增速不如高等教育,因此精益中学未来学费的增速也不会太大。

值得注意的是,截至2018/2019学年,嘉宏教育旗下学校的平均利用率已达到90.4%,这意味着其招生空间有限,扩容将成为学校未来需要面对的问题。

在扩张策略方面,嘉宏教育提出了三个计划:

1.建立信息商务学院的新校区,主要开设本科课程,相关地区正好是政府计划开发的高等教育园区,该校区估计可容纳的学生人数约为15000人;在主校区建设新楼,建设完成后,学生容纳量将增至约25000人。

2.扩建长征学院的现有校园,完成后预计学生容纳能力数量将增长至13024名;在2022年设立长征学院新校区,预计招生总人数不少于5000人。

3.在美国加州成立一所可授予学位的高等教育机构,提供工商管理及国际商务相关的课程。不过,嘉宏教育预计该学校初始学生入学人数不会超过20人,而是在经过6-10年的发展及运营后才会进入成熟阶段。

综上所述,嘉宏教育盈利能力良好,学费仍有不小的上涨空间,尽管旗下学校的利用率接近饱和,但管理层扩张意愿强烈。倘若嘉宏教育能顺利完成扩张,则其学费收入将远远超过2.33亿元的增长空间。