本文来自“华尔街见闻”,作者为陈圣洁,本文观点不代表智通财经观点。

摘要

曾号称风险最小的城商行,如今竟因严重信用风险被托管,包商银行为何落得如此境地?

正文

5月24日,中国人民银行、中国银行保险监督管理委员会联合发布公告称,鉴于包商银行股份有限公司出现严重信用风险,中国银行保险监督管理委员会决定自2019年5月24日起对包商银行实行接管,接管期限一年。

根据后续央行和银监会发布的答记者问,接管后,包商银行正常经营,客户业务照常办理,个人存款本息将获全额保障。

讽刺的是,包商银行网站至今仍挂着该银行获得“最佳金融科技安全奖”的报道。网站“包商概况”栏目里仍注明自己为:有关监管部门评定的首批风险最小(即二级)的七家城商行之一。

雷霆托管

根据相关公告,包商银行此次由中国人民银行、中国银行保险监督管理委员会同有关方面组建接管组,对包商银行实施接管。自接管开始之日起,接管组全面行使包商银行的经营管理权,并委托中国建设银行股份有限公司托管包商银行业务。建设银行组建托管工作组,在接管组指导下,按照托管协议开展工作。

接管后,包商银行正常经营,客户业务照常办理,依法保障银行存款人和其他客户合法。后续,有关机构还发布了答记者问,对包商银行的具体托管细节,尤其是个人储户利益全额保障的信息,做了说明。

违规发放贷款事件频发

对于此次被接管,公开的措辞是存在“严重信用风险”。业内分析认为,或和其的“坏账”状况有关。公开信息显示,近年来,包商银行违规发放贷款事件频发。

2016年4月21日,中国银监会赤峰银监分局发布公告,包商银行股份有限公司赤峰分行在贷款发放和管理中存在严重违反审慎经营规则行为,被中国银监会赤峰银监分局处以人民币30万元罚款。

2019年3月11日,包商银行因“两员工受贿50余万,违法发放2亿贷款,多年未能收回(本金2亿元至2018年11月9日一审判决之日仍未还)”被刷屏。

2019年4月10日,乌兰察布银监分局公布处罚信息,包商银行乌兰察布分行因违规发放贷款被罚款20万元。该处罚决定的日期为2015年6月19日,时隔将近3年之后,该处罚信息才予以公开。

此外,2017年 3 月,包商银行北京分行还曾被卷入了齐星集团的债务问题,出现了信贷敞口 5 亿元。事实上,不仅是包商银行本身,其参股的村镇银行也曾在贷款方面出现问题。

2017年 3 月,成都的新都桂城村镇银行就因为向 16 家农业专业合作社发放流动资金贷款问题,而被银监会处罚和问责。乍一看这家银行好像没听过,但这家银行就是由包商银行成立发起的。

根据包商银行2016年报(17年后该公司未披露年报),包商银行的前三大股东为包头市太平商贸集团有限公司,包头市大安投资有限责任公司和包头市精工科技有限公司。上述公司均被各类投资公司层层控股,最后持有人都落实到个人身上。

曾经的城商行新星

包商银行成立于1998年12月,是内蒙古自治区最早成立的股份制商业银行,前身为包头市商业银行,2007年9月经中国银监会批准更名为包商银行。据其官网,包商银行在内蒙古自治区内的包头、赤峰等14个区域,以及自治区外的宁波、深圳、成都、北京设立了18家分行、291个营业网点(含社区、小微支行)。

此外,包商银行发起设立了包银消费金融公司,设立了小企业金融服务中心,发起设立了北京昌平、天津津南、江苏南通、大连金州、四川广元、贵州毕节、吉林九台、河南郾城、山西清徐等29家村镇银行。机构遍布全国16个省、市、自治区。

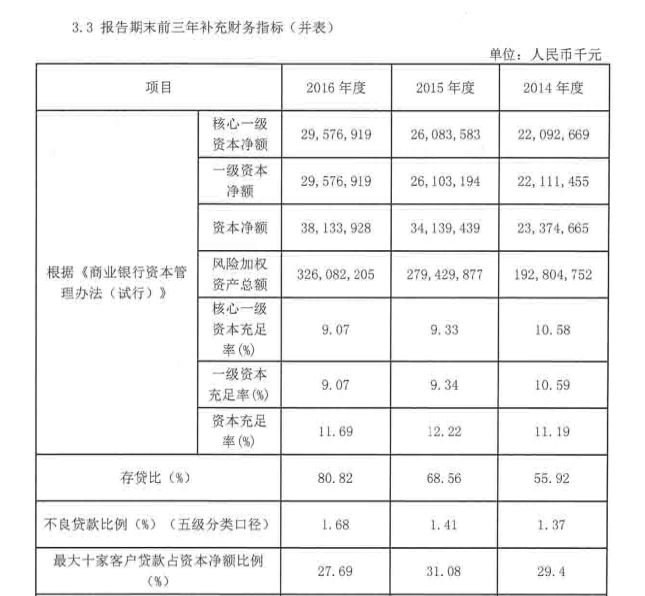

从2016年前过往的成绩来看,包商银行可以说是城商行里的“新星”。财报显示,2017年之前,包商银行发展迅猛。截至2016年末,该行总资产达4316亿元,全国排名39位。而2010年公司总资产刚破千亿元,平均每年增长46%;净利润也从2010年的17.5亿元增长到2016年的42亿元,平均每年增长23%。

2017年业绩陡然“变脸”

不过,在2017年,包商银行的业绩出现了陡然“变脸”。

财报数据显示,从2017年开始,包商银行的净利润出现了下滑。2017年3月末、6月末及9月末,包商银行净利润同比分别下降10.5%、10.7%和14%,财富创造能力呈现出加速下降趋势。

同时,该行的资本充足率也迅速下滑。数据显示,2016年末,该行的资本充足率、核心一级资本充足率、一级资本充足率分别为11.69%,9.07%,9.07%。但至2017年三季度末,相应数据已分别降至9.52%、7.38%、7.38%。此外,财报显示,自2011年以来,包商银行的不良贷款率分别为0.45%、0.87%、1.00%、1.37%、1.41%和1.68%,连续5年上涨。

而2017年以来,包商银行的季报虽然并未披率不良贷款相关数据,但大公国际资信评估有限公司(以下简称“大公国际”)的一份跟踪评级报告中显示,截至2017年3月末,包商银行不良贷款余额已上升至29.78亿元,不良贷款率上升至1.70%。包商银行逾期贷款余额为101.46亿元,其中逾期90天以上贷款余额为57.23亿元,逾期90天以上贷款(57.23亿元)与不良贷款余额(29.78亿元)的比率为192.21%。

图片来源:包商银行2016年报

对于业绩的突变,一般银行会在年报中有所解释。然而,该行从2017年末至今,再未披露过财报信息。

对此,去年6月,包商银行解释称,因其拟引进战略投资者,主要股东股权可能发生变动,故暂不披露2017年年报。但此说法遭到不少市场人士质疑。他们认为,彼时引进战略投资者并不影响披露去年股权结构和经营业绩。

信用评级被降

祸不单行。业绩变脸后,包商银行遭遇评级机构的“降级”打击。2017年10月末,大公国际将包商银行主体信用评级展望由“稳定”下调至“负面”,原因是该行偿债环境承压,财富创造能力下降,偿债来源脆弱性增加,偿债能力短期内有下行风险。

大公国际称,作为包商银行主要经营地的内蒙古自治区稳增长压力依然较大,部分企业经营困难,同时监管政策的调整对同业、理财、特殊目的载体投资等业务形成约束,包商银行各项业务的市场需求受到负面影响。另一方面,包商银行资本充足水平下降明显且已低于监管标准,不良贷款余额和不良贷款偏离度较高,资本补充和信用风险管理压力较大,对业务拓展和财富创造能力形成抑制和削弱。

此外,大公国际认为,包商银行股权结构分散,主要股东均为民营企业,可提供的外部支持不足。多重因素交织,包商银行偿债来源脆弱性增加。

互联网金融业务也不如人意

此外,一直让包商银行引以为傲的互联网金融业务也不如人意。

公开信息显示,包商银行于2014年确立了数字银行的发展战略,其战略布局从互联网个人理财平台调整为互联网银行,同时为互联网B端和C端用户提供多元化的服务。然而,其2014年推出的线上个人理财平台“小马Bank”因长期无新标,最终业务停摆并关闭。

此后公司推出有氧金融APP,对外宣传直销银行2.0版本,继续发展直销银行。包商银行也在多渠道宣传自己的互联网金融战略,在众多评选中频频获奖,但遗憾的是,包商银行并未公布其最新的有氧金融的客户注册数和交易金额。

(编辑:朱姝琳)