本文来自微信公众号“固收彬法”。

房地产业信贷水平总述

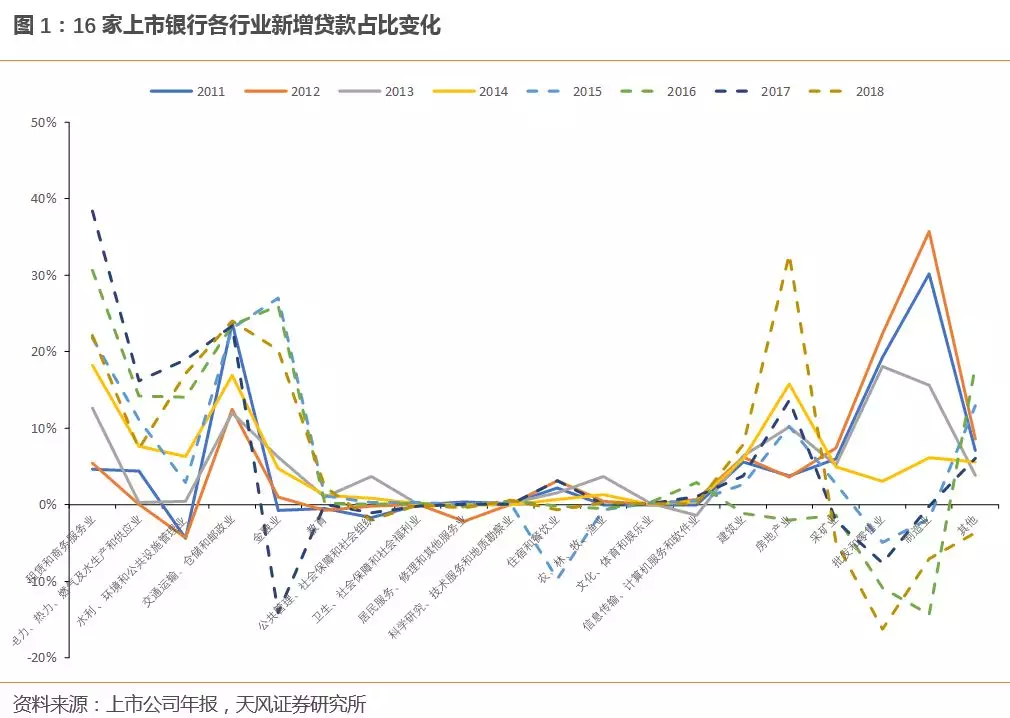

宽货币向宽信用传导效果如何是今年需要持续跟踪的重点问题。银行对公贷款投放是宽信用的质量的试金石。而银行对公信贷规模及结构变化反映实体经济需求的同时也受到宏观及行业政策的深刻影响。我们以2010年前上市的16家银行为样本,结合其披露的信贷政策分析银行对公信贷规模及行业结构变化,以此试图把握当前银行对公贷款投放的脉络。

在系列报告的前两篇中我们已经探讨了重点行业中的制造业,基建与租赁和商务服务业,本篇报告中我们将探讨在行业政策影响下信贷水平波动的房地产业。

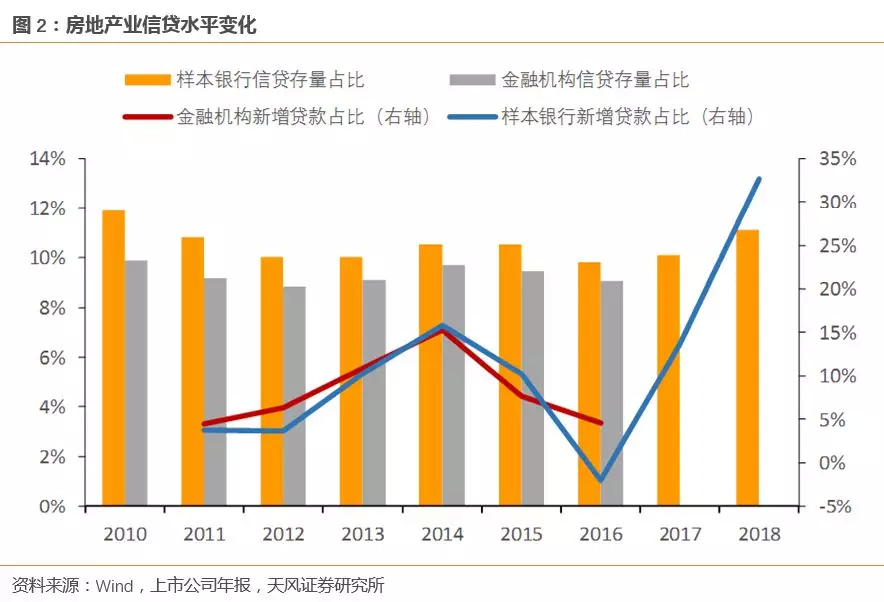

从房地产业开发资金来源来看,国内贷款占比从2010年起稳定下滑,但仍发挥着比较重要的作用,是房地产企业外部融资最重要的渠道。从新增贷款占比来看,房地产业银行信贷融资水平波动较大,结合房地产业本身发展情况,大致可分为以下几阶段:2011年-2013年,监管加码,热度仍在;2014年-2015年,监管松绑,快速发展;2016年,分类监管,显著下滑;2017年至今,补缺口及表外回表导致大幅回升。

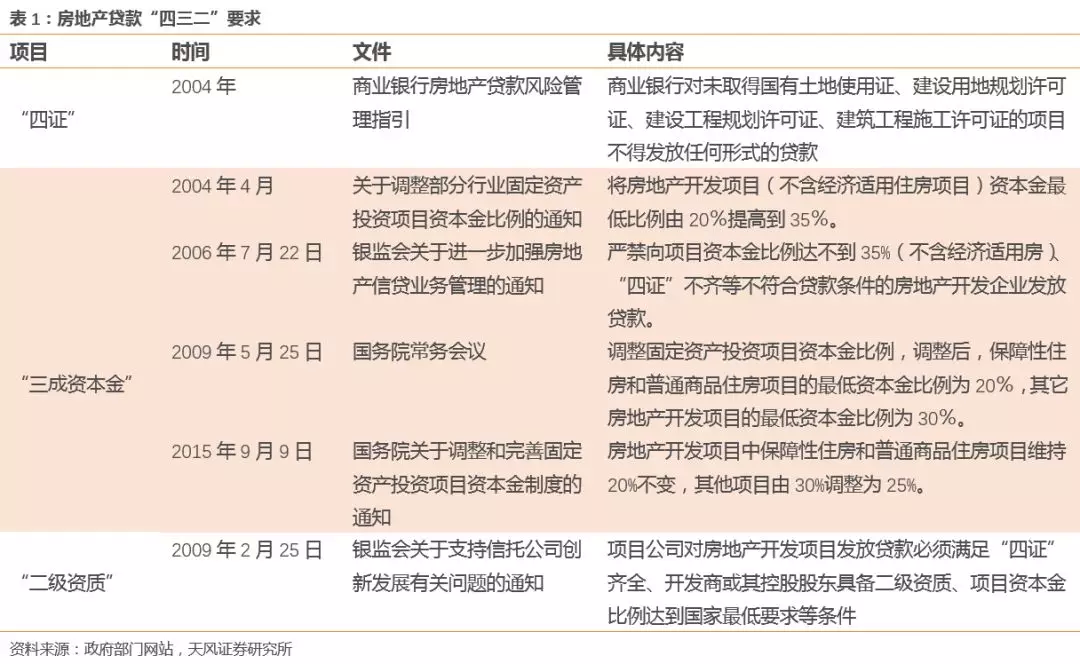

目前房地产项目贷款整体遵循“四三二”原则,各银行实施的具体信贷政策在房地产调控基调上有所分化,很难一概而论,但态度上相对统一,下文将详细分析。

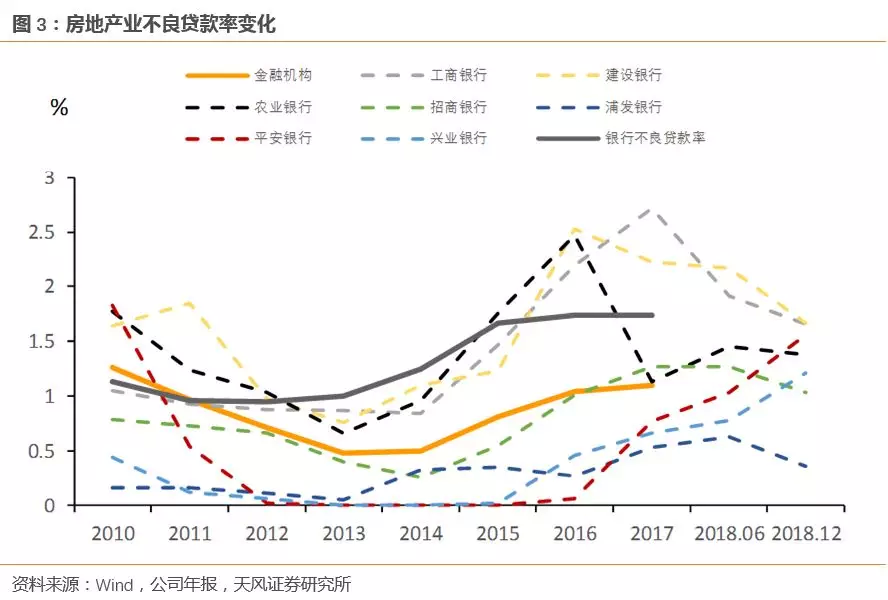

贷款质量方面,金融机构房地产不良贷款率较低,2012年开始显著低于银行整体不良贷款率。样本银行不良率高于金融机构整体或是因为与中小型银行相比,大中型银行房地产贷款投放多、范围广。2010年-2014年,房地产业不良贷款整体下滑,2015年至2016年有所抬升,主要是因为该阶段房市向好,放贷限制逐渐放开,一定程度上影响了贷款质量。2017年至今样本银行房地产不良贷款率表现各异,但从趋势来看,整体应有所下滑,房地产贷款质量水平并不稳定。

2011年-2013年:监管加码,热度仍在

2011年至2013年间,受货币政策由紧到松影响,融资成本下降,房地产企业获取贷款的意愿和能力抬升。从调控政策上来看,该阶段调控力度整体较强但伴有些许波动,2009至2011年间政府通过对居民较为严格的限购限贷来使楼市降温,2012年力度稍有减弱,各地方政府在不触及限购的前提下松动对贷款的要求,2013年2月“新国五条”又开启了新一轮的限购限贷调控。由于需求端向供给侧的传导需要时间且地方政府本身对限购政策的执行存在时滞,基本到年底才陆续出台政策,因此房地产业的信贷融资水平得以抬升。

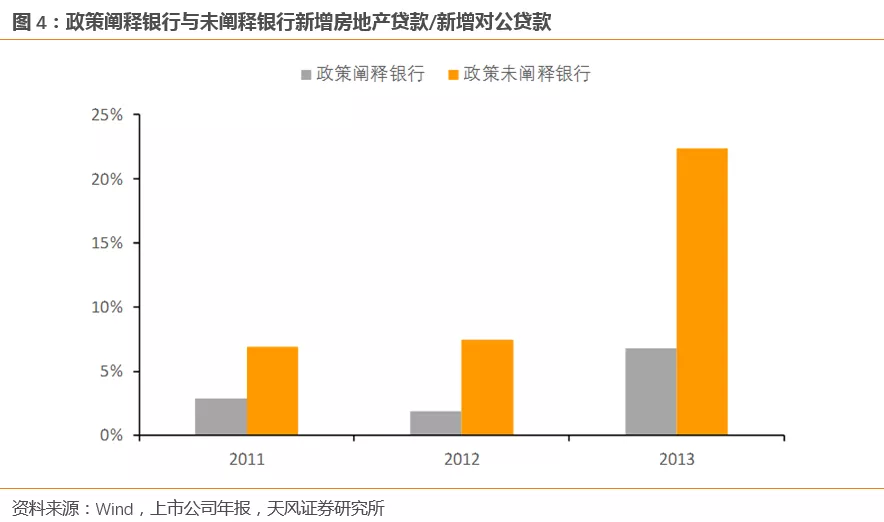

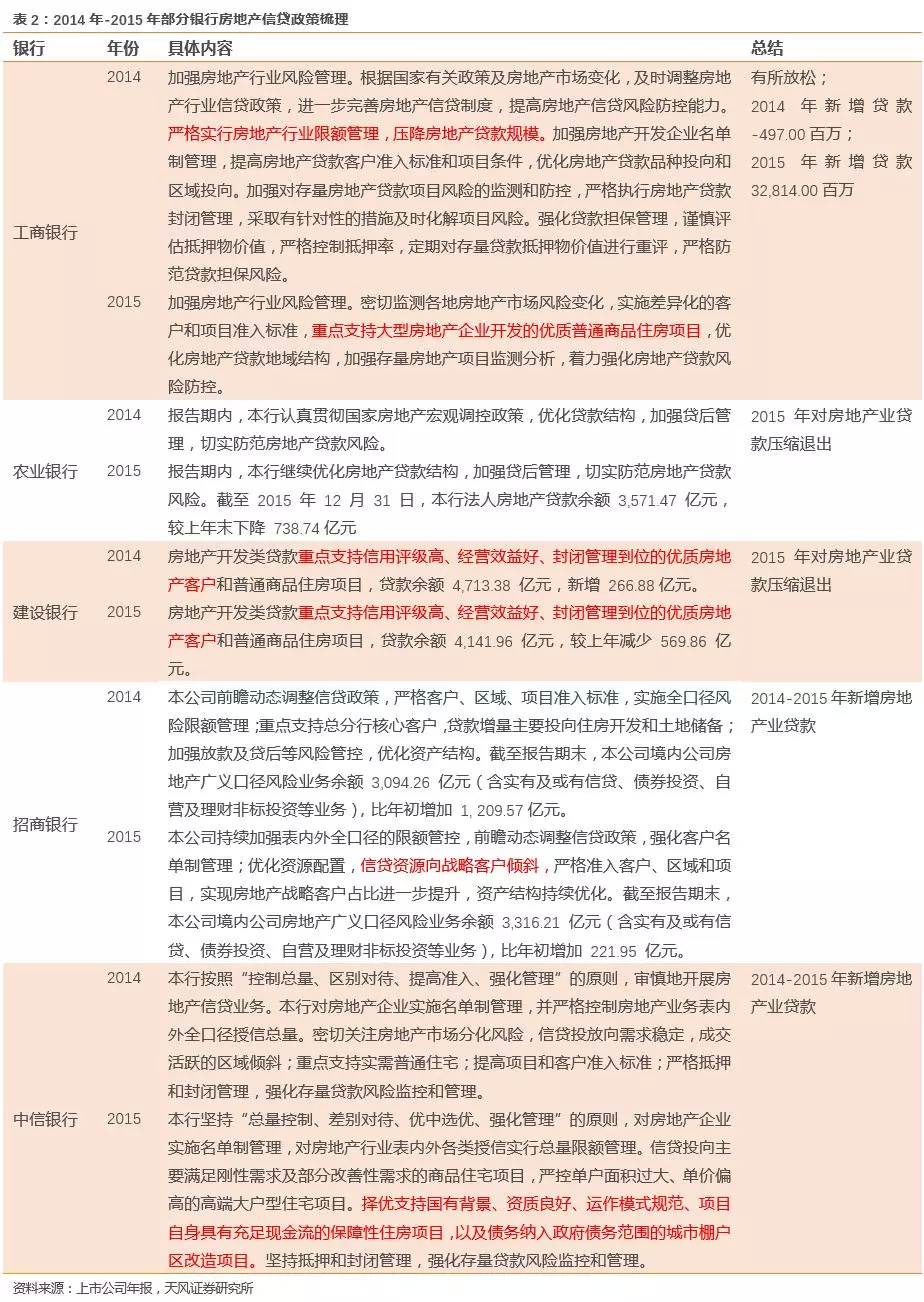

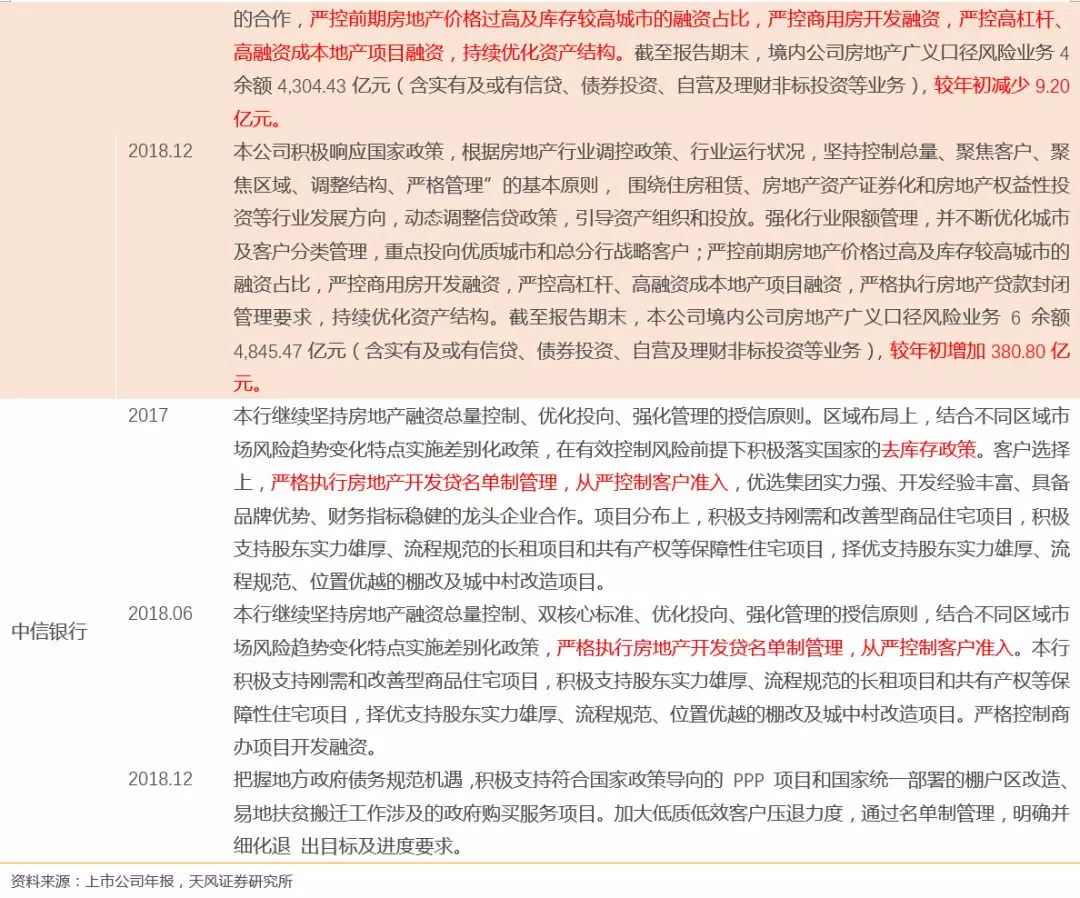

上述政策作用在样本银行的表现是各家银行均明确指出要“严控房地产贷款风险”,但手段和效果不尽相同,其中工商银行、农业银行、建设银行、中国银行、招商银行、中信银行有比较详实的阐述,而剩下的银行未有更详尽披露。从规模上来看,具有详尽披露的银行对房地产业贷款的压缩比较明显,而其余银行的房地产贷款在新增贷款中的占比更高。

2014年-2015年:监管松绑,快速发展

2014-2015年为推动经济发展,政策上逐步放开了对房地产业发展的种种限制。调控政策方面,2014年“930新政”、2015年“330新政”等采用分类调控的手段降低了限购限贷的要求。货币政策方面,央行多次降息降准,房企融资成本显著下滑,银行信贷投向房地产的水平走向高位,2014年样本银行新增对公贷款投向房地产业的比例达到15.79%。不过实际上从2015年下半年开始房地产开发贷的增速与居民住房贷款的增速开始拉开,房企的资金来源结构已悄然发生调整,同时由于房企融资方式更加多元,债券、再融资及非标的开放对银行表内信贷存在一定替代效应。

该阶段各银行对房地产业贷款的态度出现了更大程度的分化,大部分上市银行没有提到对房地产市场的信贷政策,少数提到要从严控制,但未在年报中详细披露房地产贷款政策的银行新增贷款明显向房地产业倾斜,而详细披露房地产贷款政策的银行情况不一,无法一概而论。但总体来看,房地产业在银行信贷中的地位升高,大行的态度相对比较谨慎。

2016年:分类监管叠加渠道间相互替代下的剧烈下滑

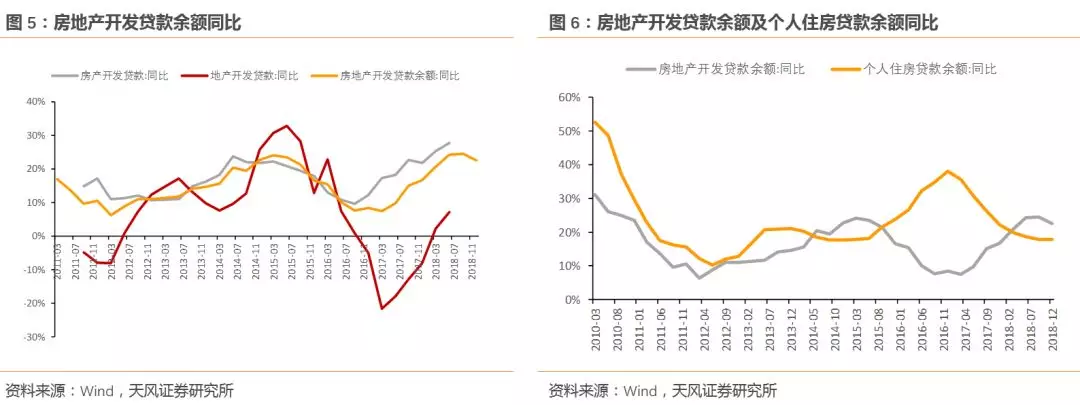

多重原因使2016年银行向房地产行业贷款投放显著下滑,具体来看,房地产业吸纳的对公银行贷款种类主要包括房地产开发贷款以及房地产并购贷款,前者还可分为房产开发贷款和地产开发贷款,两者均在2016年经历了比较显著的下滑。

地产开发贷款方面,2016年2月颁布的《关于规范土地储备和资金管辖等相关问题的通知》要求自2016年1月1日起,各地不得再向银行业金融机构举借土地储备贷款,这一规定极大程度上影响了地产开发贷款,使该指标在2016年3月后同比增速持续下降,2017年全年同比增速为负。

房产开发贷款方面,2016年开始同比增速显著下滑。该阶段银行继续发放较多的个人住房贷款,个人住房贷款余额同比增速与房地产开发贷款余额同比增速差距明显拉大,房地产业开发资金来源进一步向自筹资金转移,同时其他融资渠道,包括非标、债券等亦发挥重要作用。

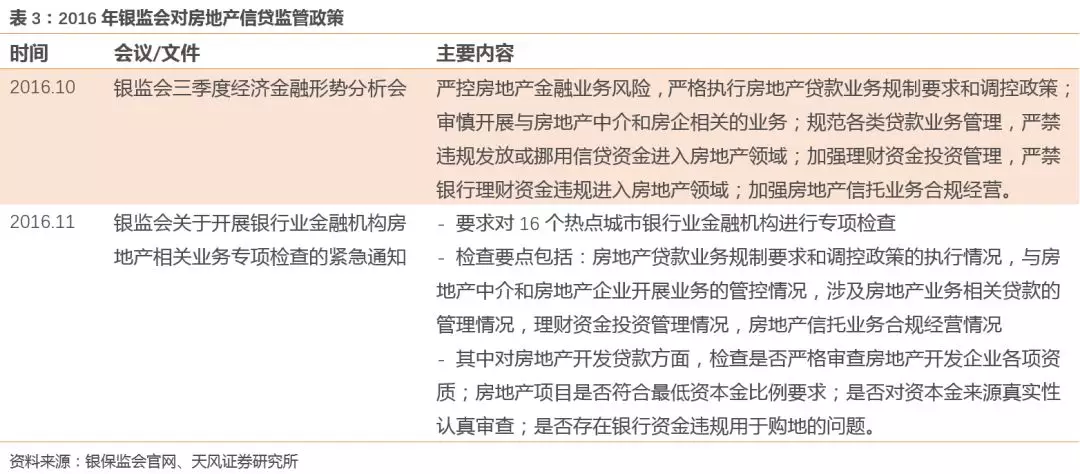

进入年末,在经历了2015年至2016年前三季度的宽松政策后,“去库存”效果在一二线与三四线城市分化,出现了部分一二线城市房价过高的情况。对此,在“十一”前后一批调控政策紧密落地,重点城市恢复限贷限购,同时金融机构作为房地产业吸纳资金的重要来源,也受到了监管。银监会的监管显著影响了各银行当年对房地产业放贷的态度,各家银行普遍压缩对房地产业的贷款,观察历年来对信贷政策有所披露的银行,发现2016年较2015年政策上趋于严格。2016年样本银行新增房地产贷款占比也由10.23%下降至-2.02%,金融机构新增房地产贷款占比由7.65%下降至4.52%。

2017年-2018年:监管延续,补缺口及表外回表导致大幅回升

2017年至2018年上半年调控力度继续升级,北京、广州、天津、郑州、成都、杭州、厦门、福州、南昌等热点城市持续加大限贷限购力度,下半年至2018年调控范围扩大至部分三四线城市。金融机构监管方面,银监会及各地银监局对金融机构违规行为进行了处罚。2017年1月16日,上海银监局就江苏银行上海分行信贷用于支付土地金和拍卖保证金开出478万元罚单,随后招商银行上海分行等银行亦因为违规发放土地贷款受到处罚。

2018年1月,银监会在《关于进一步深化整治银行业市场乱象的通知》中明确指出将查处违反房地产行业政策的金融机构,具体指“直接或变相为房地产企业支付土地购置费用提供各类表内外融资,或以自身信用提供支持或通道;向‘四证’不全、资本金未足额到位的商业性房地产开发项目提供融资”。金融严监管下银行体系内资金流入房地产业受到较大管控,有部分银行因开发贷或者房地产相关贷款违规,被监管部门开具罚单。例如,1月26日,浙商银行杭州分行因存在向资本金不到位的住房项目发放房地产开发贷款,罚款20万元;1 月 29 日,恒丰银行宣布暂停受理房地产行业新增授信业务。

从各银行来看,2017年年报、2018年半年报及年报中对房地产信贷政策的描述与2016年一脉相承,整体上似乎并未有明显放松。

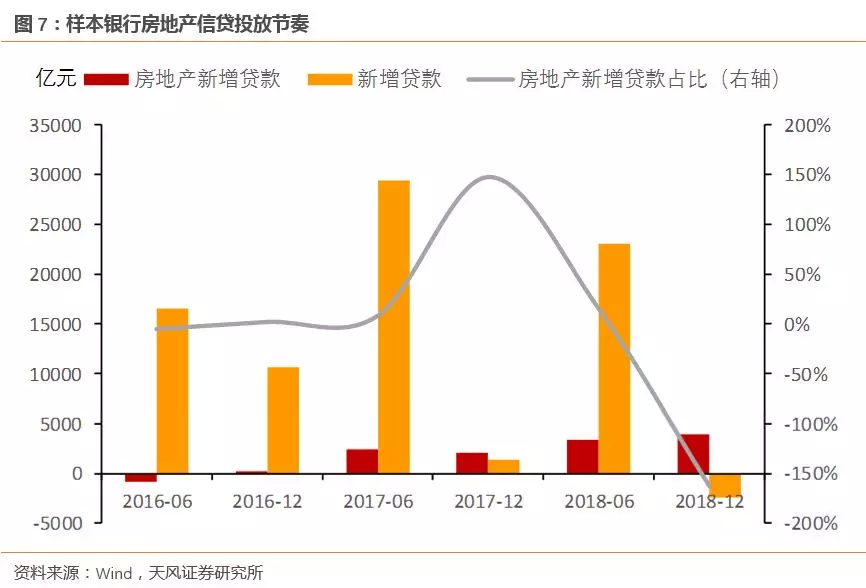

虽然监管力度不减,但房产开发贷款余额增速却从2016年四季度8.38%一路回升至2018年6月24.23%,样本银行及金融机构新增房地产信贷占比也强势反弹,尤其在下半年。这主要是因为房企融资的其他渠道在该时间内亦受到监管,非标、债券和再融资渠道不畅造成的融资缺口主要由信贷填补,同时银行被迫将表外资金转回表内,双重因素导致房地产对公贷款增长。

小结

2010年以来房地产信贷融资水平一波三折,实质是在宏观调控基调下各融资渠道相互替代补充的结果。具体来看,2010年-2013年,监管力度不减但房地产对公信贷热度仍在,2014年-2015年,监管逐渐松绑,利好政策下银行体系内大量资金涌入房地产市场,2016年,银行向房地产业的贷款投放受到政策的明确监管,资金向其他渠道流动,2017年至2018年,表内监管力度不减,但由于金融严监管下其他融资渠道更受冲击,表外资金回表造成房地产对公贷款大幅回升。

进入2019年,稳增长的大背景下,房地产市场有所抬头,但是中央“房住不炒”的要求继续在一定程度上对整体地产融资环境构成约束,央行在一季度货币政策执行报告中再度重申结构性去杠杆,银保监会也再度下发《银保监会关于开展“巩固治乱象成果 促进合规建设”工作的通知》(银保监发【2019】23号文),其中明确要求核查:资金通过影子银行渠道违规流入房地产市场;并购贷款、经营性物业贷款等贷款管理不审慎,资金被挪用于房地产开发。

考虑到2018年房地产贷款回表较为显著,央行的结构性去杠杆和银保监会的23号文可能会对地产行业的外部融资继续造成压力,2019年对应表内对公贷款预估会有所放缓。

风险提示

政策变化超预期,经济下行风险超预期