本文来自微信公众号“泓铭资本”,作者崔丹维。

前言

承载着“港股在线教育第一股”美誉的新东方在线(01797)3月28日成功在香港主板上市,因系出新东方,备受市场瞩目。

然而,盛名并未给新东方在线带来可观的市场表现,首日盘中破发,后以10.2港元发行价报收。

新东方在线价值几何?能否复制新东方在资本市场的亮丽表现?相信是市场投资者最为关心的问题。

市场前景广阔,竞争格局分散

在线教育是近几年资本市场的宠儿,然至今实现盈利的企业屈指可数,新东方在线是为数不多的佼佼者之一,备受瞩目也是情理之中。

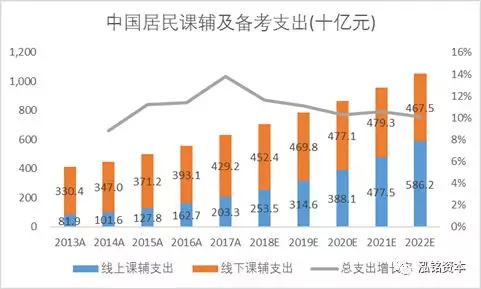

(图1 市场规模)

据弗若斯特沙利文报告,2017年中国居民课辅及备考支出规模高达6325亿RMB,其中线上规模2033亿,占比32%,未来5年CAGR有望保持10%以上,且预计在2022年超过线下市场规模。

但是,与庞大的市场规模相比,市场竞争格局却极为分散,以2017年总营收计,即便新东方在线6.04亿营收规模已是行业第一,市占率也仅为0.63%,行业集中度仍有很大提升空间。

系出名门,扩张步伐稳健

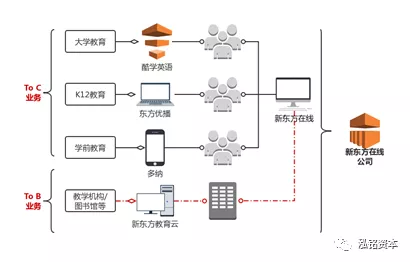

(图2 业务结构)

新东方在线成立于2005年,是新东方旗下专业的在线教育网站,背靠新东方及腾讯两大股东,旗下共有新东方在线、酷学英语、多纳和东方优播4个子品牌,面向不同的学生群体提供差异化教学服务;此外,亦有面向机构客户的教育云服务。

(图3 发展历程)

新东方在线扩张步伐稳健,由发展历程看,最初由大学语言培训切入在线教育市场,彼时以录播课程为主,得益于母公司新东方已深耕教育市场多年,优势明显,2017年占在线大学备考市场份额8.2%,排名第一。

此后,开拓ToB市场,向机构客户提供教育云服务;并先后推出面向学前儿童的多纳英语(2012年),以及主打K12在线直播课辅的东方优播(2017年)。至此,产品矩阵日臻齐备,涵盖学前、K12和大学学段。

大学业务是现金牛,K12是战略重点

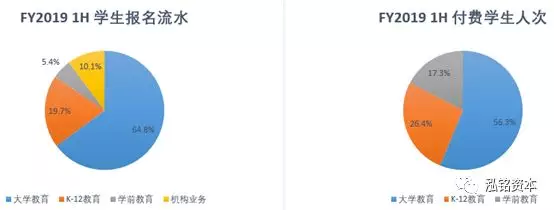

(图4 报名流水及学生人次)

大学分部盈利稳定,学前入口意图明显,K12是未来重点发力方向。截至FY2019 1H的报名流水看,大学、K12和学前分别为65%、20%、5%;由付费学生人次看,大学、K12和学前分别占56%、26%、17%。其中K12东方优播是未来战略重点方向,FY2019 1H报名流水同比增长80%,付费人次同比增长214%,增幅明显。

(图5 东方优播学习平台)

东方优播平台2017年正式推出,定位为三、四线城市的直播互动教学,主推在线一对四、及大班课。通过线下建立60-100平方的品牌体验店,驻场2-3名员工,负责招生和信息搜集工作,实现教学内容的本地化。通过低价入门课程获客,入门课程付费人次占比31%,为历年最高,获客增长明显,FY2019 1H达34.5万,是FY2018全年的87%。

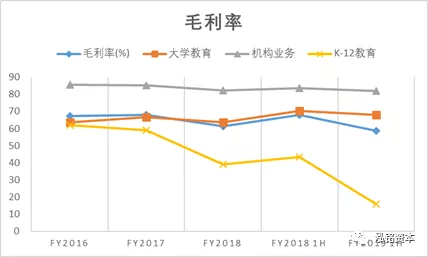

(图6 毛利率结构)

业务结构调整稳步推进,用盈利稳定项目补贴新业务发展。FY2019前,课程以录播为主,毛利率维持在60-70%之间,FY2018起开始大力推行东方优播K12业务(直播为主),营销+人工成本快速增长,K12的毛利率下降明显,最新报告期只有16%,预计未来还将进一步下降。

新东方在线的优势及价值

优势一:平台互补,“先富带后富”。

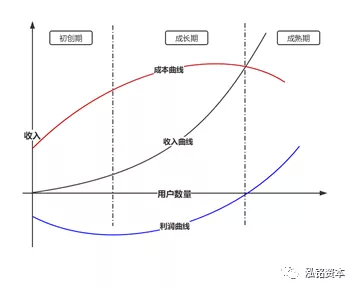

(图7 成长阶段)

由成长阶段看,大学业务已进入成熟期,K12和学前则介于初创期与成长期之间。不同其他在线教育企业,新东方在线已有盈利稳定的业务,足够支撑新业务的开拓,且多年线下教育的经验积累,更加掌握行业的核心发展要素。

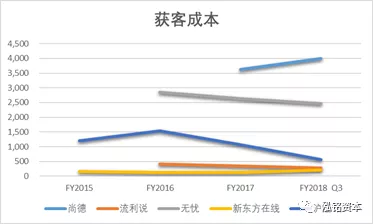

优势二:远低于同行的获客成本。

(图8 获客成本)

在线教育至今仍是“叫好不叫利”,绝大多数公司仍处于亏损状态,高昂的获客成本是主因。新东方在线以最低的获客成本独树一帜,莫过于有新东方这一强力后盾,谓之“拼爹”也不为过,这也是其盈利的关键所在。

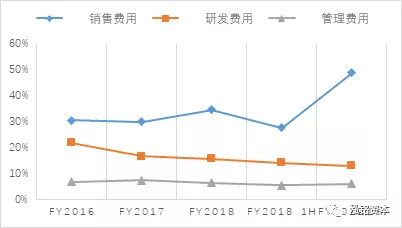

(图9 费用占比)

然而,优势也伴随着风险,获客成本提升,导致销售费用快速增长。最新销售费用占营收约49%,研发费用占比持续下滑,管理费用平稳。按“销售费用/总付费人次”口径计算的获客成本达211元,同比增长约88%,预期随着K12业务的发力仍将提升,短期或有亏损可能。

那么,新东方在线价值几何呢?

坦诚而言,要给新东方在线估值有一定困难。常规的PE特别高,且由于K12业务的发力,公司预期近两年由盈转亏的概率大,弃之;按PS估值,参考美股上市的在线教育公司,再给予一定的品牌溢价,6-8X较为合理。假设FY2019和FY2020营收60%增长,合理市值在73-97亿港元左右。

综上,新东方在线是当前在线教育的最优标的,但当前时点估值已偏贵,中长期可持有,短期宜观察。