本文来自微信公众号“云头条”。

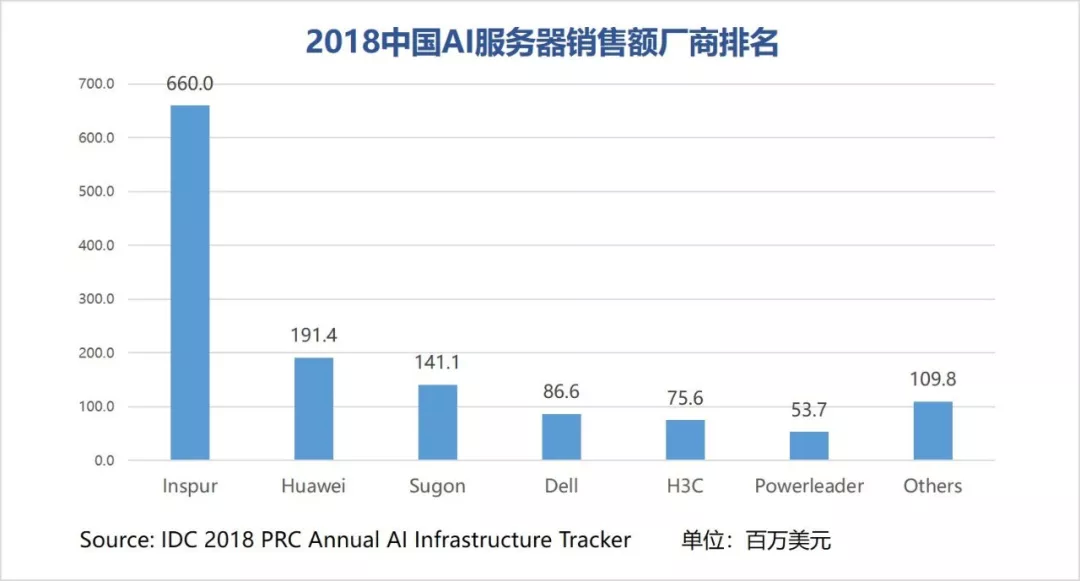

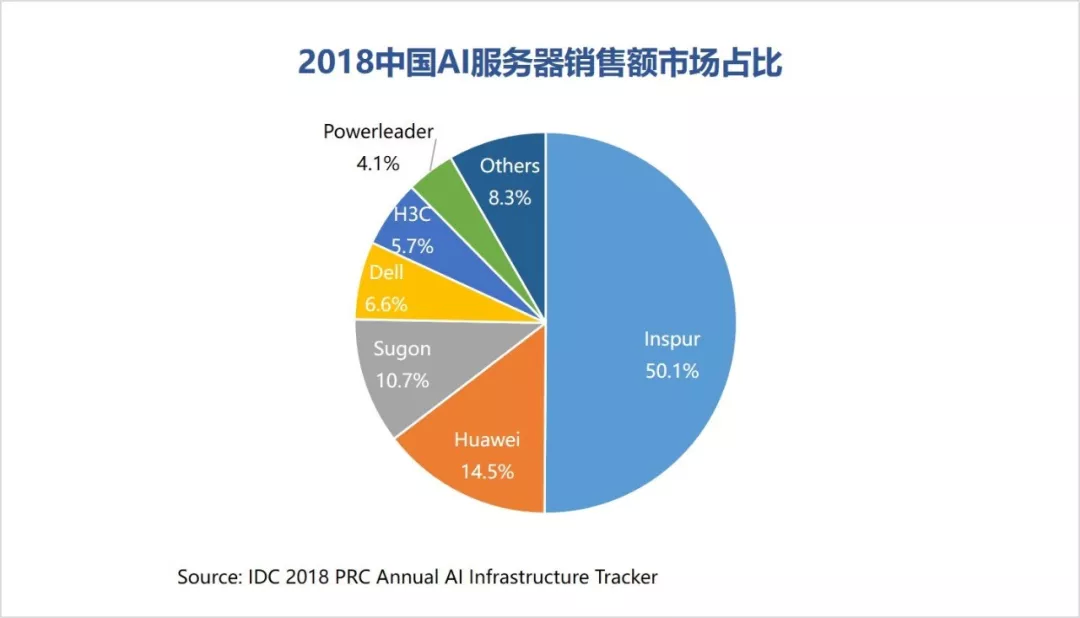

近日,IDC公布《2018年中国AI基础架构市场调查报告》,2018年中国AI基础架构市场销售额同比增幅高达132%,整体销售额达到13.18亿美元。其中,浪潮销售额达到6.6亿美元,在整体份额中占比依然超过50.1%,连续两年以过半市场份额的绝对优势排名第一。

华为销售额 1.91 亿美元,市场份额 14.5%;

曙光销售额 1.41 亿美元,市场份额 10.7%;

Dell(DELL.US)销售额 8660 万美元,市场份额 6.6%;

新华三销售额 7560 万美元,市场份额 5.7%;

宝德销售额 5370 万美元,市场份额 4.1%;

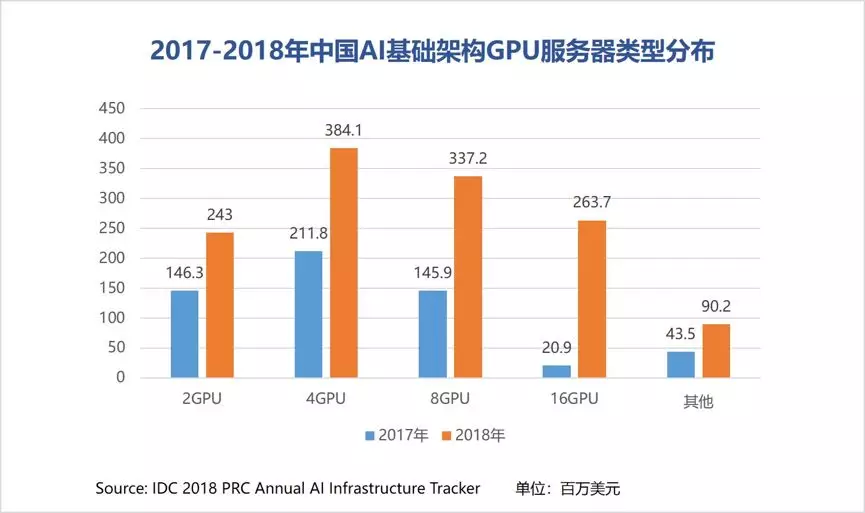

16卡GPU服务器高速增长

IDC数据显示,2018年GPU服务器继续保持高速增长,销售额同比大增131.2%,仍然是AI基础架构领域的主流,销售额占比达到99%。

其中,近8成销售额来自于4卡以上GPU服务器,占比达到80.4%;16卡GPU服务器增长迅猛,销售额从2017年的2090万美元增长到2018年的2.63亿美元,同比增速高达1161.7%,在GPU服务器整体份额中的比例从2017年的3.7%快速攀升至2018年的20.4%,浪潮在这一细分市场占据绝对优势,份额将近8成。

16卡GPU服务器呈现出的高速增长趋势,表明随着数据的爆炸增长与深度神经网络日趋复杂,单系统可提供更高密度、更高性能的AI基础架构,将在AI线下训练场景中得到更广泛应用。

浪潮是目前GPU服务器产品线最齐全的厂商,覆盖从单机4卡到64卡集群的不同人工智能计算平台,满足从小规模的样本训练到千亿样本、万亿参数级别的超大规模模型训练需求。其中SR-AI是全球首个采用PCIe Fabric互联架构设计的AI方案,可实现支持16个GPU的超大扩展性节点,并最大支持64块GPU,已成功应用于无人驾驶等超大规模AI训练。

线上推理加速卡高速增长 预示人工智能进入大规模应用

值得关注的是,用于线上推理场景的加速卡在2018年实现了快速增长。IDC数据显示,GPU中的M4、P4、T4销售额从2017年的4810万美元,增长到2018年的3.6亿美元,份额占比从8.5%提升到27.6%。其中,P4销售额同比增长691%。同时,2018年FPGA销售额达到1300万美元,同比剧增1757.1%,市场份额相比2017年提升10倍。这一趋势表明,中国人工智能已逐渐步入大规模应用阶段,产业AI化进程正不断加速。

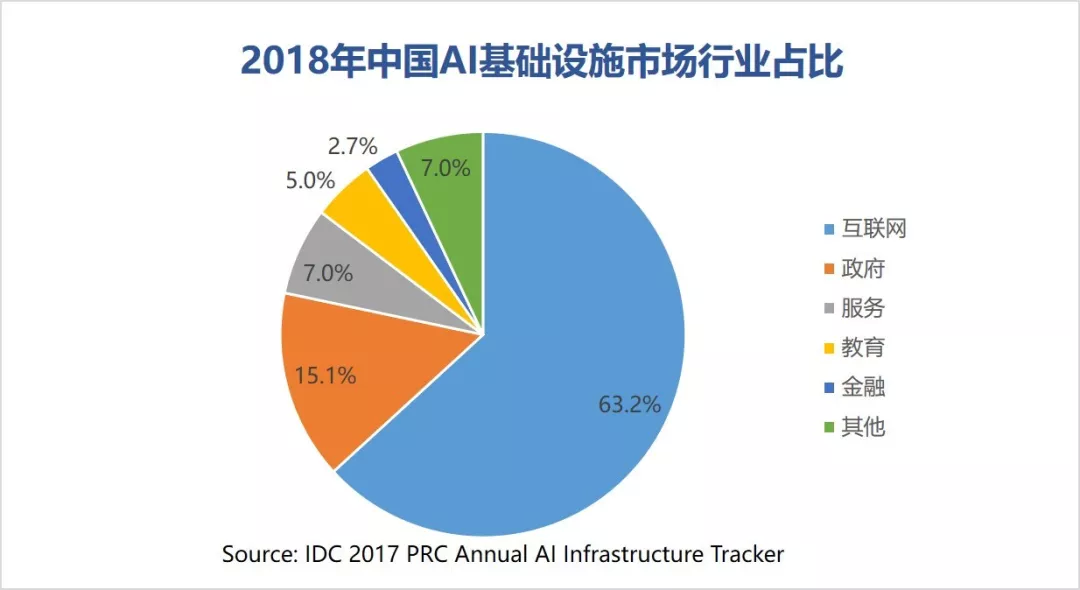

互联网仍然是GPU服务器规模最大市场 政府市场增长迅猛

IDC报告指出,互联网仍然是GPU服务器市场上最大的垂直领域,但传统行业的终端用户开始采用人工智能解决方案并部署GPU服务器。

数据显示,2018年AI基础架构规模排名前五的行业分别为:

互联网:63.2%

政府:15.1%

服务:7.0%

教育:5.0%

金融:2.7%

虽然互联网仍然是最大市场,但份额占比首次出现下滑,从71.6%下降到63.2%;而得益于安防、城市大脑等AI应用场景的带动,政府行业的份额占比则实现翻倍,由2017年的7.5%增长到2018年的15.1%。

增速数据亦表明AI在行业渗透的加速,排名前五的行业分别为:

交通:1759%

通信:1720%

公共事业:1214%

健康:501%

政府:464%

IDC报告指出,“传统行业用户是隐藏在海面下的冰山”,金融、电信、零售、医疗、制造、媒体、政府、交通等将成为未来AI的主导产业。

目前,传统行业用户主要采用的AI技术为视频/图像识别、音频识别,其业务场景包括反欺诈、视频监控视频分析、智能客户服务、精准营销、医学图像识别等。对于传统行业用户而言,应用AI最大的挑战在于缺乏平台、应用程序开发,以及模型、算法调整方面的技术能力。