本文来自微信公众号“每日经济新闻”,原标题《日亏600万,老板身家55亿成“咖啡女王”!瑞幸咖啡上市首日大涨,叫板星巴克更有底气?》,记者为李卓。

图片来源:受访者提供

高补贴、高投入、高产出,一路开挂的瑞幸咖啡(LK.US)于北京时间5月17日晚在美国纳斯达克敲钟上市。

瑞幸咖啡此次IPO发行3300万份ADS,每份定价17美元,承销商行使超额配售权后,加上同步私募配售5000万美元,共募集资金6.95亿美元,成为今年在纳斯达克IPO融资规模最大的亚洲公司。

2017年10月31日成立,2018年1月1日试运营,5月8日正式运营,2019年5月17日正式上市,瑞幸咖啡不仅刷新全球最快IPO纪录,亦正式成为登陆国际资本市场的中国新零售咖啡第一股。

IPO首日瑞幸咖啡一度大涨50%,不过随后涨幅回落,收盘报20.38美元,较发行价17美元/股上涨19.88%,市值为47.4亿美元(约328亿元人民币)。

抓住风口,烧钱扩张,迅速上市……瑞幸咖啡在资本市场上攻城略地的速度让人瞠目结舌。不过,质疑的声音从来没有间断:疯狂补贴能够持续多久,会不会是下一个ofo?

在敲钟现场,瑞幸咖啡高管表示,“再次重申,亏损符合我们的预期,通过补贴快速获取客户是我们的既定战略。我们会持续补贴,坚持三年到五年!”“可以明确的说,我们会坚持快速的扩张,目前不考虑盈利。”

神州系操盘,钱治亚成中国咖啡女王

瑞幸咖啡由原神州优车集团COO钱治亚创建,主要通过旗舰店、悠享店、快取店和外卖厨房店的差异化门店布局,以及线上线下,堂食、自提和外送相结合的新零售模式,在国内咖啡市场掀起巨浪。

IPO之前,瑞幸咖啡除去获得神州优车董事长兼CEO、神州租车董事局主席陆正耀个人的天使轮投资,同时分别在2018年7月、12月和2019年4月获得三轮共计5.5亿美元融资。三轮投资方主要包括BlackRock、愉悦资本、大钲资本、新加坡政府投资公司(GIC)、中金公司、君联资本等。

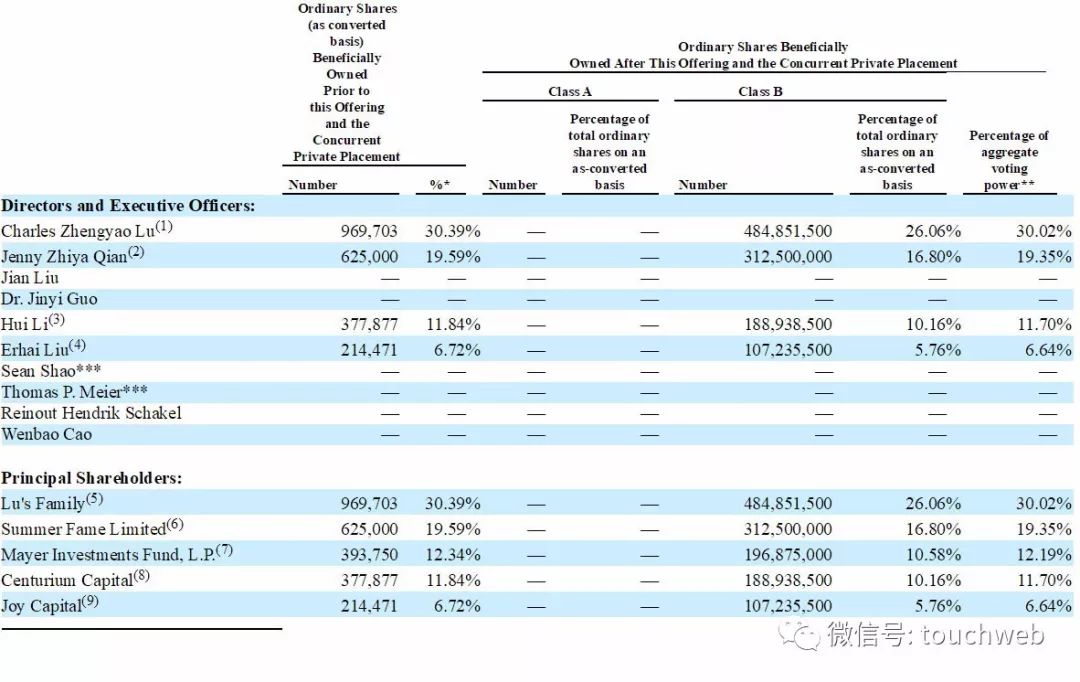

瑞幸招股权结构

IPO前陆正耀和钱治亚分别持有瑞幸咖啡30.53%和19.68%的股份,黎辉代表大钲资本、刘二海代表愉悦资本分别持有11.90%和6.75%的股份。

IPO后,陆正耀持股为26.06%,投票权为30.02%;钱治亚持股为16.80%,投票权为19.35%。按照首日收盘价计算,钱治亚持股市值达55亿元,成为名副其实的中国“咖啡女王”。

密集的资本运作,加之互联网“烧钱”打法带来的巨大争议,目前市场对于瑞幸最大的担心就是它会不会是一个短期“玩票”的,究竟会不会像共享单车ofo一样成为一个“资本泡沫”。

一位长期关注消费投资的市场人士曾对每日经济新闻(微信号:nbdnews)记者表示,瑞幸需要给资本市场的信心不仅仅是短期的成长性,更重要的是,其商业逻辑能够确保其在未来相当长的年份里领导中国的现磨咖啡市场。

图片来源:每经记者 谢宏辰 摄

而眼下,国内的咖啡市场基本还处于一个跑马圈地的时期,各家品牌纷纷登场,和前几年的电商、团购大战一样,最终一定是剩者为王:不仅比谁跑得快,更要比谁活得久,谁能撑到最后,谁就是赢家。

“所以,瑞幸必须要向外界展示自己的发动机不但拥有法拉利的澎湃动力,还要有丰田皮卡的皮实耐用,跑个几十万公里都不用大修。”该人士如此比喻称。

疯狂扩张,一年亏损16亿元

据瑞幸咖啡招股书披露:2018年公司净收入8.4亿元,净亏损16.2亿元;2019年截至3月31日一季度净收入为4.8亿元,净亏损5.5亿元。

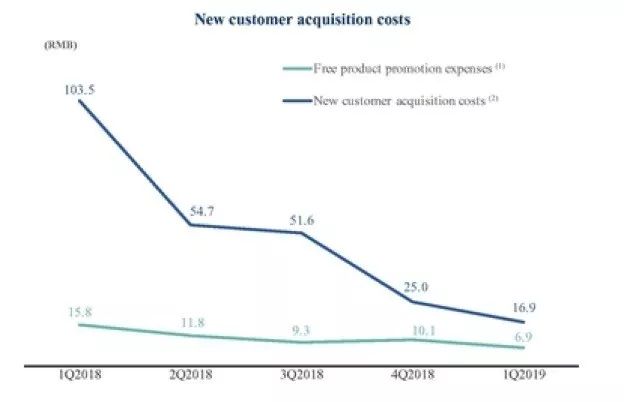

瑞幸招股书获客成本截图

更核心的运营数据是:15个月内,瑞幸咖啡累计用户数1687万、销量9000万杯;复购率54%;并且,获客成本已经从最初的103.5元降至2019年一季度的16.9元。

业内人士分析指出,看似仍然巨亏的数字背后,实际收入同比大幅增加,瑞幸亏损率(亏损/营收)开始收窄。同时,获客成本的大幅走低,这些都是积极信号,说明瑞幸此前采取的系列营销虽然有争议,却相对高效,品牌口碑开始发挥效力。而在获客成本走低的背景下,复购率能达到54%,这对于进入市场仅1年时间的瑞幸来说,新用户的粘性可以说达到预期,甚至是超预期的。

瑞幸招股书门店数据截图

此外,截至2019年一季度,瑞幸咖啡快取店(自提门店)达到了2163家,占总门店数2370家的91.3%,打破了外界认为瑞幸仅仅是“外送咖啡”的认知。因为自提效率相对最高,门店坪效也相应提高。

根据利沙文(Frost&Sullivan)报告,截至2018年年底,从门店数量和销售咖啡的杯数这两个维度,仅仅成立1年的瑞幸在中国咖啡市场已经排名第二。

显然,即便上述数据很难明确有多少是瑞幸从星巴克“虎口夺食”抢过来的,但可以明确的是,瑞幸正在试图用巨资补贴的方式在中国培育一种有关咖啡的全新消费形式,并试图以此缔造一个全新的新零售咖啡市场。

这种模式以“互联网+大数据”为根基,直接打破了以星巴克为代表的以选址、装饰、文艺等气息对传统咖啡馆“第三空间”的定义,这同时又和成本密切相关,变革了中国传统咖啡模式在“性价比”和“便利性”上的两大消费痛点。

一天亏损600万元,“暂时不设盈利预期”

铺天盖地的广告,疯狂的补贴,瑞幸咖啡的成功离不开资本的加持。据AI财经消息,创始人钱治亚在创立瑞幸咖啡之前,就已经准备了10亿人民币的启动资金。

根据招股书,2019年第一季度瑞幸咖啡每天亏损达600万元,目前瑞幸更多的还是在依靠补贴进行规模拓展,然后补贴到什么时候呢?

瑞幸咖啡创始人兼CEO钱治亚在过去一年里不止在一次公开场合提及“暂时不设盈利预期”。

图片来源:视频截图

关于亏损,在2018年12月首次被曝“9个月亏损8.57亿元”的时候,瑞幸也曾对每日经济新闻(微信号:nbdnews)记者回应称:“通过补贴迅速占领市场是我们既定战略,亏损符合我们预期。”并表示“下一步仍会在不同的时期采取不同的方式对用户进行补贴。”

对此,有观点指出,互联网电商公司普遍遵循亚马逊的飞轮效应,收入不断大幅增长,用户不断增多,规模经济逐步显现,成本越来越低,利润随之而来。乐观来讲,瑞幸也可能遵循这一效应。

挑战星巴克并不容易

瑞幸咖啡一直被认为是星巴克在中国最有力的挑战者。

不过,从收入上看,两者之间仍然存在巨大的差距。2018财年星巴克实现营收247亿美元。而瑞幸咖啡在2018年的总营收仅为8.4亿元,即1.25亿美元,仅为星巴克的0.5%。

与此同时,面对瑞幸咖啡的疯狂扩张,星巴克也并非无动于衷,在4月发布财报时,星巴克预计,2019财年将在中国新开近600家门店,截至3月31日,星巴克在中国共有3789家门店,同比增长17%。

图片来源:摄图网

对此,瑞幸今年计划在中国新开2500家门店,总门店数超过4500家。目标到2019年末,成为以门店数量计中国最大的咖啡网络,超越对手星巴克。

美股研投网站Investorplace.com认为,扩张速度过快可能是一大风险。一方面,快速扩张得以实现是利用了深度促销策略,如果取消补贴可能会减少销量;相当于每15小时就新开一家店面的速度也可能制造管理难题。