本文来自“环球外汇网”。

在贸易紧张局势、全球经济放缓和2017年税改效应渐消的综合影响下,美国经济第二季度开局不利。4月份消费领域和制造业均出现下滑。

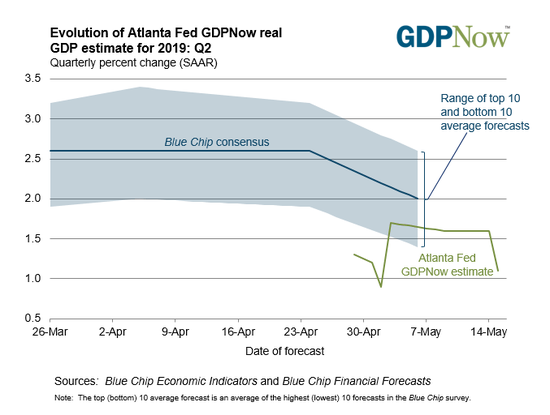

美国亚特兰大联储的GDPNOW预测模型显示,按刚公布的4月零售销售同工业生产数据分析,美国第二季经济增长1.1%,低于本月初预计的1.6%。预测机构Macroeconomic Advisers将其对第二季度的经济增长预期从2.1%下调至2%。牛津经济研究院(Oxford Economics)将其预测从1.7%下调至1.6%。

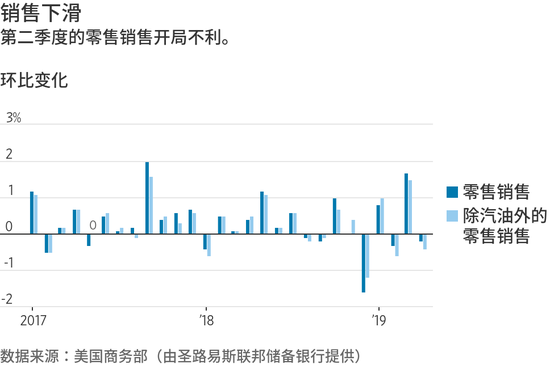

美国商务部周三表示,由于电子产品、家居装修、汽车、汽车零部件和网络购物类别下滑,4月零售销售经季节因素调整后环比下降0.2%。

此外,美联储的数据显示,4月份工业产值较3月份下降0.5%,环比降幅扩大,为过去四个月中第三个月下降。第一季度折合成年率的工业产值下降2.1%。

受到密切关注的美国货运需求指标也发出令人不安的信号。4月份Cass Freight Index发货量指数下滑3.2%,为连续第五个月走低。编制该指数的Cass Information Systems表示,从数据来看,美国经济前景面临实质且不断上升的下行风险。

综上所述,这些报告指出美国经济在第一季度实现3.2%的按年增速后失去了动能。

经济学家原本已经预计第二季度增长将低于第一季度,第一季度的产出部分程度上受到进口下滑及库存上升的支撑,抵消了消费者支出和企业投资增长放缓的影响。但摩根大通(JPM.US)首席经济学家Michael Feroli表示,新数据显示,“下滑幅度可能会比我们最初认为的要大一点。”

经济学家还认为,4月份零售额下降表明,美国家庭可能对贸易争端感到不安。

牛津经济研究院(Oxford Economics)首席美国经济学家Gregory Daco称,随着减税及联邦支出增加的刺激作用减退以及贸易争端的升级,会有更强大的不利因素抑制消费者支出的增长。

分析师称,制造业近期有所萎缩在一定程度上可能源于第一季度库存大幅增加。这意味着,工厂无需生产太多产品就能满足需求。但今年年初以来的持续疲软状况表明,美国制造业已经受到了贸易摩擦、全球经济走软和美元走强的挤压。美元走强会使美国出口产品在全球市场上变得更加昂贵。

MFR Inc.首席美国经济学家Joshua Shapiro称,他认为美国制造业的数据无法粉饰。Shapiro表示,就是没有增长,美国国内需求还不错,但出口需求正趋于疲软。