本文转自微信公号“郭磊宏观茶座”,作者:郭磊、 周君芝

报告摘要

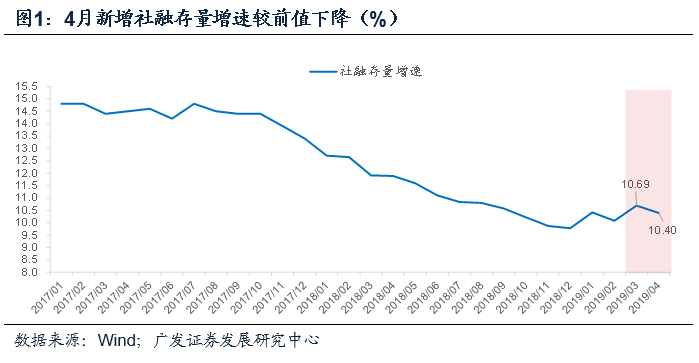

第一,一季度政策的两大典型特征是“财政支出前移”和“金融条件修复”。一轮“金融条件修复期”结束,4月社融增速回踩比较正常。

第二,表内贷款和表外未贴现票据是主要拖累分项,地方债券融资扩张幅度亦低于一季度。

第三,具体来看,本月社融增速走低包含四个因素的影响(去年同期高基数、非标融资月度波动、同期经济景气度有所回踩、宽信用政策节奏调整)。

第四,从历史特征看,居民短期贷款变化一般有政策导向的痕迹;企业中长期贷款变化比较急剧,我们倾向于认为主要亦不是需求端原因。

第五,外部环境的不确定性仍是宏观面的关键因素,预计后续货币金融环境在边际变化上仍将整体保持平滑特征,对5-6月社融数据不必过于担忧。

正文

一季度一轮典型的“金融条件修复期”结束,4月社融增速回踩比较正常。4月新增社融1.36万亿,同比增长-23%;社融存量增速较3月下降0.3个点。这一变化基本符合前期预期。一季度政策的两大典型特征是财政支出前移和金融条件修复。在《从金融条件修复转向实体需求修复》、《出口基本符合预期,后续数据料短期分化》等报告中,我们指出“金融条件修复已有显著效果”、“融资很难继续好于3月”。

表内贷款和表外未贴现票据是主要拖累分项,地方债券融资扩张幅度亦低于一季度。4月社融同比少增的4161亿中,表内贷款和表外未贴现票据分别同比少增2254亿元和1811亿元,几乎可以解释4月社融同比少增的全部内容。除表内贷款和表外未贴现票据外,外币贷款、企业债券、股票融资也均有不同程度同比减少(单项同比少增绝对量未超过500亿)。此外,今年Q1地方债券融资明显拉动社融同比扩容,而本月这些分项同比多增幅度较Q1减弱。4月地方专项债融资1679亿,同比多增871亿,较Q1月均1540亿元的同比多增幅度明显缩小。

具体来看,本月社融增速走低包含四个因素的影响。整体看,4月新增社融同比少增幅度较大,属2008年以来同比变化的10%~20%分位水平(由低到高排列)。具体来看,社融同比收缩主要与四点因素有关。

原因一:去年同期高基数。去年同期新口径社融1.77万亿,基本上是有数据以来单月融资历史最高。以企业债券为例,今年4月企业债券融资3574亿元,基本环比持平,也与去年11、12月以及8月的单月融资规模相近。然去年4月企业债券融资规模较大,单月融资超4000亿元,基数效应下今年4月表现不弱的企业债券融资,同比依然减少。

原因二:非标融资月度波动。4月非标融资-1427亿元,单月融资水平仍然处于去年Q3非标缩幅收窄的趋势之中,这就意味着非标缩量节奏改善的逻辑未被打破。但非标融资趋势改善的大背景下,融资规模一直存在月度波动。本月非标融资是去年5月以来单月非标融资规模的第三高点,但相较前月823亿的月度融资,环比少增幅度仍达到-2250亿,类似情况还有今年2月。

原因三:同期经济景气度有所回踩。3月工业增加值处于8.5%的高位。4月出口从3月的13.8%下降为-2.7%;从近年数据特征来看,出口交货值一般同步于工业增加值,4月工业景气度大概率低于3月。除了PMI数据之外,高频指标走势亦可同步验证这一点,发电耗煤3月增速为4.2%,4月为-5.3%。

原因四:宽信用政策节奏调整的影响。全年社融增长的原则目标已确定,即政府工作报告所说的“与名义GDP增速相匹配”;而自去年底开始的逆周期对冲力度较强,今年Q1金融条件修复期社融明显放量。在宽信用效果基本显现,未来通胀中枢或逐步抬升的情况下,4月新增社融边际下修符合正常的融资供给调控节奏。可以观察的是居民短期贷款和企业中长期贷款的变化。从历史特征看,居民短期贷款变化一般有政策导向的痕迹;企业中长期贷款变化比较急剧,我们倾向于认为主要亦不是需求端原因。同期货币流动性边际趋紧亦印证政策节奏。

外部环境的不确定性仍是宏观面的关键因素,预计后续货币金融环境在边际变化上仍将整体保持平滑特征。从4月底以来宏观面的一系列变化来看,外部环境尤其贸易环境的不确定性仍是关键变量。我们估计货币金融环境在边际变化上仍将保持平滑特征,对5-6月的社融数据不必过于担忧。5月6日央行推出对中小银行实行较低存款准备金率的政策框架就是一个信号。同时,去年5月非标开始快速收缩,缩幅较大月份集中在5-7月,5月新增社融同比也会有一定低基数效应。

核心假设风险:政策调控超预期,外部环境变化超预期