本文转自微信公号“ 强债华泰论坛”,作者:张继强 芦哲

摘 要

核心观点

2019年一季度GDP创6.4%,经济企稳态势初显。但与此同时我们发现整体宏观杠杆率在2018年以来上升4.7%,原因在于逆周期调节抬升了整体杠杆率。主要表现为对冲经济下行的两大主力——房地产企业和地方政府,在政策发力的同时其杠杆率也在显著提高。坚持高质量发展和结构性去杠杆的政策定力不动摇,政策对宏观杠杆率的容忍度有限,逆周期调节的隐性成本较高,无疑会对逆周期调节的力度形成掣肘。逆周期调节政策与宏观杠杆率内生矛盾之间的权衡、取舍,可能导致政策相机抉择特征,经济托底但很可能缺少向上弹性。

好消息:一季度经济初步企稳

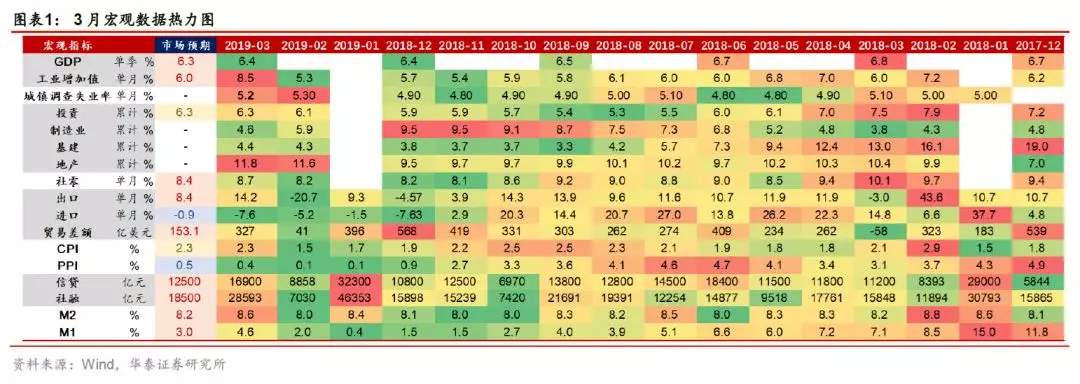

今年一季度GDP实现同比6.4%的增长,持平于去年四季度,处于目标区间靠上位置,扭转了此前的悲观预期。今年政策取向上早对冲早见效,地方专项债和信贷投放都尽量前置,加上中美贸易摩擦的缓解,有力的提振了市场的信心。其中,房地产投资的韧性超出市场预期,PMI数据逐步企稳,经济、金融数据不断出现超市场预期表现,直至6.4%的GDP增速出炉。4月19日政治局会议分析经济形势中指出,一季度经济运行总体平稳、好于预期,开局良好。

坏消息:企稳背后却是杠杆率的快速上升

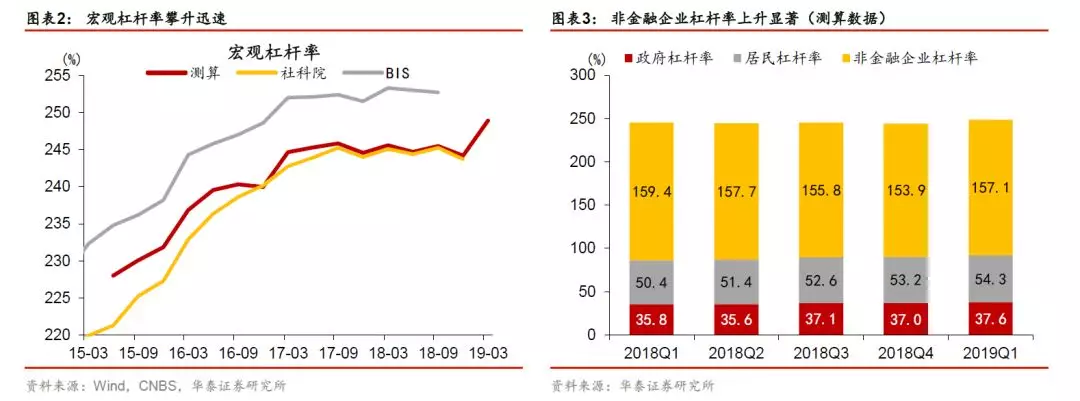

过去一两年,通过强有力的金融防风险、去杠杆措施,宏观杠杆率得以有效控制。但在一季度经济企稳的背后,我们也观测到了宏观杠杆率的明显回升。与去年四季度相比,整体宏观杠杆率上升4.7%。可见,虽然逆周期政策对经济企稳起到了一定的作用,但是与历史类似,逆周期政策的实施往往会带来宏观杠杆率的上升。杠杆率仅仅是一个表象指标,深层次的含义是经济结构的失衡、债务依赖的增长特征,这与高质量发展要求及转型的长期目标相背离。

问题是杠杆率是缘何上升的?

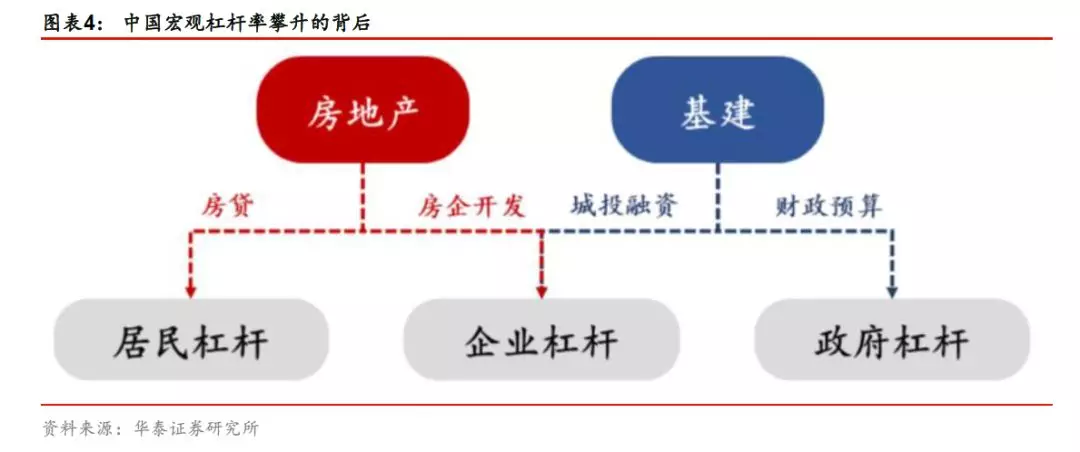

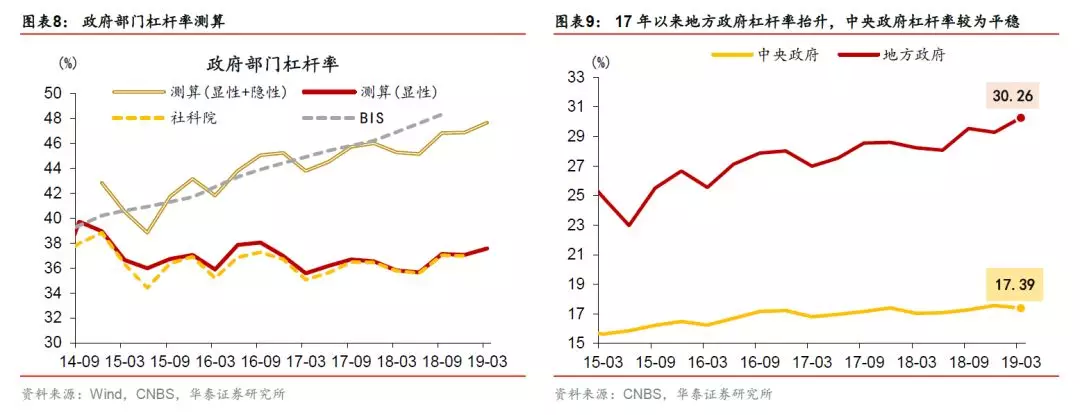

本轮杠杆率提升主要是企业(尤其是房地产企业)杠杆和政府(尤其是地方政府)杠杆的上升导致。地产投资是支持一季度经济企稳的核心力量,地产企业3月国内贷款同比回升3.0%,由于近期热点地区销售转暖,抓紧继续扩张,资产负债率得以提升。由于地方政府承担着基建等更多逆周期调控等政策职责,地方专项债提前发行,19年一季度地方政府杠杆率为30.3%,同比上涨2.1%。而中央政府杠杆率较为平稳,在0.6%区间范围内略有波动。

高质量发展要求下,政策对宏观杠杆率的容忍度有限

2019年4月中央政治局会议明确“以供给侧结构性改革的办法稳需求,坚持结构性去杠杆”,再提房地产长效机制,强调“宏观政策要立足于推动高质量发展,更加注重质的提升”。可见,宏观杠杆率上升与政策取向相悖,政策对杠杆率的容忍度有限。在高质量发展和保持战略定力背景下,经济的逆周期调节政策力度与杠杆率提升需要权衡考量,本质上是短期稳定与长期改革目标之间的拿捏。这对我们的启示是,政策根据形势相机抉择的特点明显,经济托底但很可能缺少向上弹性。

风险提示:政府逆周期发力不及预期,城投债违约超预期。

经济企稳,杠杆回升

今年一季度GDP实现同比6.4%的增长,持平于去年四季度,超出市场预期,扭转了此前的悲观预期。今年政策取向上早对冲早见效,地方专项债和信贷投放都尽量前置,加上中美贸易摩擦的缓解,有力的提振了市场的信心。其中,房地产投资的高韧性超出市场预期,PMI数据逐步企稳,经济、金融数据不断出现超市场预期表现,直至6.4%的GDP增速出炉。4月19日政治局会议分析经济形势中指出,一季度经济运行总体平稳、好于预期,开局良好。

但是在经济企稳的背后,我们也观测到了宏观杠杆率的明显回升。与去年四季度相比,整体宏观杠杆率上升4.7%。主要由两部分贡献:非金融企业部门上升3.2%,政府部门(显性)杠杆率上升0.5%(隐性政府部门杠杆率上升了1.0%)。但是加杠杆支撑经济是权宜之计,与长期目标(高质量发展、结构性去杠杆)相背离难以走的太远,此外宏观杠杆率的提升在一定程度上会加剧经济风险和不稳定性。因此我们关心的是伴随本次杠杆率再度走高已与长期目标产生背离,会不会给正在执行的逆周期政策造成压力,形成政策的天花板,进而影响未来政策对经济的刺激作用。

杠杆率缘何上升?

回顾历史,在09、12、15年三轮稳增长压力下,宽信用政策使得我国宏观杠杆率不断攀升。地产与基建等行业由于具有重资产、高杠杆等特性,往往成为宽信用的发动引擎。地产政策的放松,同时拉动房贷提高居民杠杆。基建投资则对应政府杠杆的提升,企业杠杆也受到地产和基建产业链的信用扩张而大幅上涨。结合本轮杠杆率提升的特点,数据显示,主要是企业(尤其是房地产企业)杠杆和政府(尤其是地方政府)杠杆的上升导致。

房地产拉动

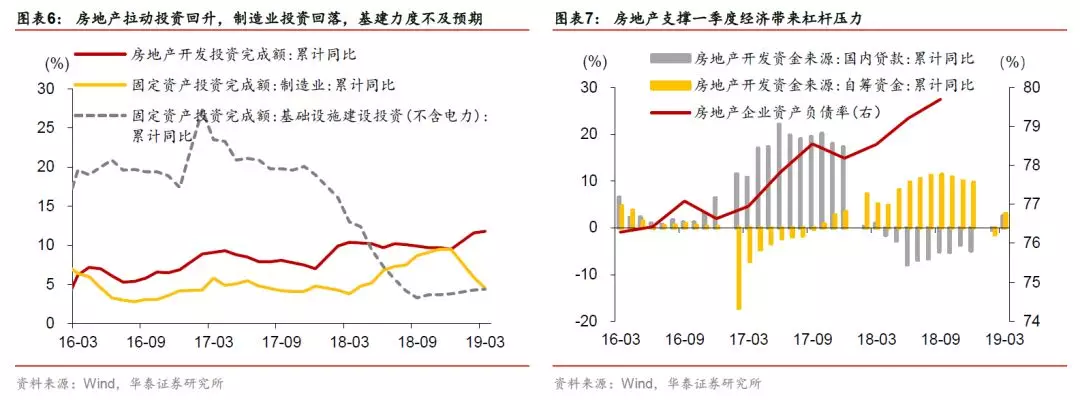

房地产投资是拉动一季度经济的主要力量,其背后不乏地产企业杠杆率提升的支持。1-3月固定资产投资累计同比6.3%,但基建发力不及预期,制造业进一步下行,地产(累计同比11.8%)强势拉动固定投资回升。可见制造业企业投资大幅下滑,其杠杆走势大概率下行。此外,消费和出口企业增速的下降也昭示着整体企业部门杠杆主要由地产企业承担。由此可见,3.2%的企业杠杆率增幅大比例落在房地产企业身上。

微观层面,针对地产企业,近期银行、信托等机构对其融资也有所放松,国内贷款、自筹资金累计同比分别回升3.0、4.5%。鉴于去年土地购置余温尚存,今年建安支出可能较大,而且上半年房市热度可能会好过下半年,地产企业也在抓紧继续扩张,提高自身的资产负债率(如图表7),以加杠杆的方式继续扩张。但尽管地产企业投资一时热度尚存,其加杠杆支撑增长的方式,一方面难以持续(先行土地指标下滑),另一方与高质量增的长期目标相背离,未来必定需要调整和优化。

地方政府拉动

2018年以来,在结构性去杠杆和稳增长的大背景下,我国政府部门杠杆率呈现上升趋势,逆周期发力刺激内需。19年一季度同比上涨2.3%,环比上涨0.8%。从中央杠杆和地方杠杆看,杠杆抬升主要由地方贡献,而中央则较为平稳。主要原因是在经济下行期,地方政府承担着基建等更多逆周期调控等政策职责。19年一季度地方政府杠杆率为30.3%,同比上涨2.1%。抬升期间地方政府专项债发行节奏较快,18年三季度和19年一季度分别达到1.33万亿元、5390亿元。而中央政府杠杆率较为平稳,在0.6%区间范围内略有波动。地方政府加杠杆主要原因是经济下行压力,不得已而为之,短期内有助于稳住经济波动,长期看和整体发展目标(调结构、去杠杆、提质量)相违背,因此后续预计在经济下行压力初步得到缓解后,再难持续发力。未来中央政府加杠杆可能还有一定潜力。

政策对杠杆率抬升的容忍度不高

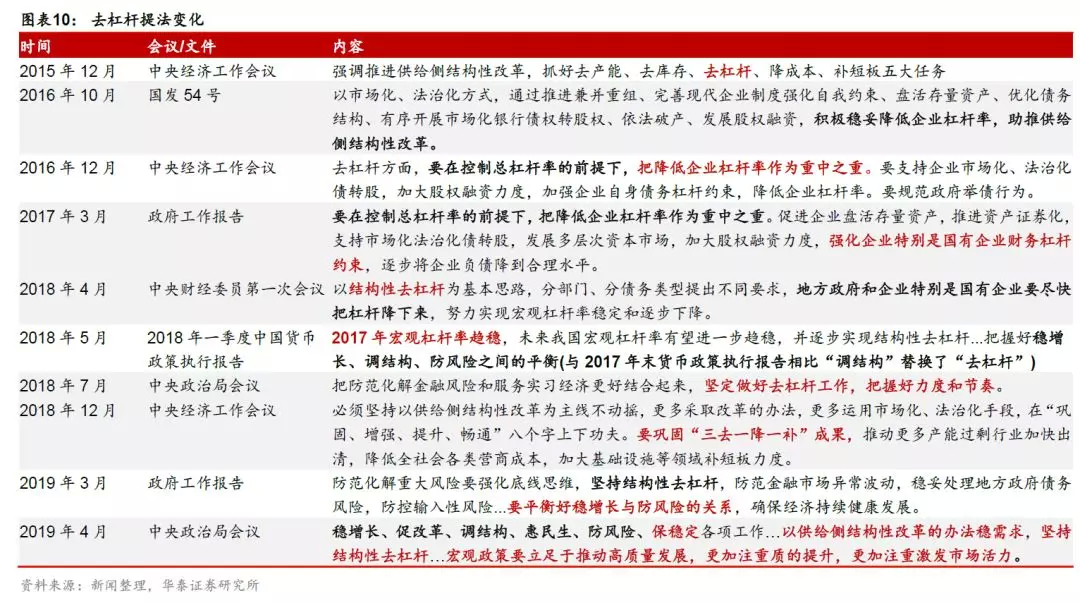

如前文所述,在逆周期政策托底经济的同时,牺牲了地产企业和地方政府的杠杆率,那么问题的关键就是目前的政策主张,是否可以容忍杠杆率的再度回升呢?我国近年来的去杠杆进程可用“根据形势变化相机预调微调、定向调控”的政策思想高度概括。自2015年底中央经济工作会议正式提出“去杠杆”的大方向。2016年54号文件到位,再到2017年3月政府工作报告强调“要在控制总杠杆率的前提下,把降低企业杠杆率作为重中之重”,截至2018年4月中央财经委员第一次会议首提出“结构性去杠杆”,我国去杠杆正式转向解决债务问题中的结构性矛盾。

2018年下半年以来对于去杠杆的表述有所弱化,2018年7月政治局会议提出“把握好去杠杆的力度和节奏”,10月末和12月末会议均未提及去杠杆的进一步部署。但是,随着逆周期调节与宽信用见效,2019年一季度经济企稳,政策重心从逆周期调节刺激总需求重回供给侧结构性改革的思路。2019年4月中央政治局会议明确“以供给侧结构性改革的办法稳需求,坚持结构性去杠杆”,再提房地产长效机制,强调“宏观政策要立足于推动高质量发展,更加注重质的提升”。可见,宏观杠杆率上升与政策取向相悖,政策对杠杆率的容忍度有限。在高质量发展和政策定力背景下,经济的逆周期调节政策力度与杠杆率提升需要权衡考量。这对经济增长层面的启示是,政策根据形势相机抉择,经济托底但很可能缺少向上弹性。

结论

2019年一季度GDP创6.4%,经济企稳态势初显。但与此同时我们发现整体宏观杠杆率在2018年以来上升4.7%,其原因在于逆周期调节也拉升了整体杠杆率。主要表现为对冲经济下行的两大主力——房地产企业和地方政府,在政策发力的同时其杠杆率也在显著提高。坚持高质量发展和结构性去杠杆的政策定力不动摇,宏观杠杆率的容忍度有限,逆周期调节的隐性成本较高,无疑会对逆周期调节的力度形成掣肘。逆周期调节政策与宏观杠杆率之间如何权衡值得关注,这可能决定了政策层面相机抉择,经济托底但很可能缺少向上弹性。

风险提示

1、政府逆周期发力不及预期。地方政府或受财力影响,导致逆周期发力不及预期。

2、城投债违约超预期。今年大规模城投债到期,在严控地方政府债务风险的情况下,如果不能顺利展期,或有城投债违约事件发生。